每经记者|宋戈 每经编辑|孙志成 廖丹

9月26日,内蒙古自治区政府再融资一般债券(九期至十一期)信息披露,三期债券拟发行总金额663.2亿元。

值得一提的是,此次发行的三期债券,其中第九期募集资金用途明确为“全部偿还政府负有偿还责任的拖欠企业账款”,第十期和第十一期债券用途明确为“全部偿还2018年之前认定的政府负有偿还责任的拖欠企业账款”。

内蒙古发行663.2亿债券

用于偿还拖欠企业账款

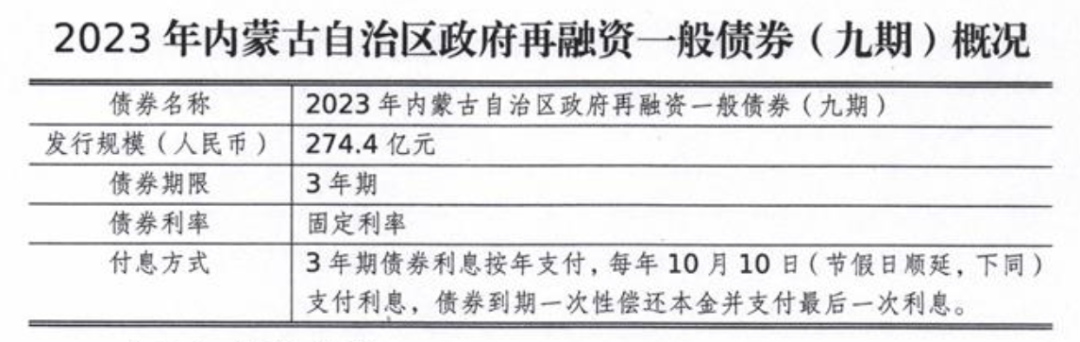

9月26日,内蒙古自治区政府再融资一般债券披露第九期至十一期相关信息。根据披露文件,三期债券拟发行总金额663.2亿元。具体来看,发行金额分别为274.4亿元、194.4亿元、194.4亿元,债券期限分别为3年期、7年期、5年期。

债券利息按年支付,每年10月10日(节假日顺延)支付利息,债券到期一次性偿还本金并支付最后一次利息。发行后可按规定在全国银行间债券市场和证券交易所债券市场上流通。

根据信息披露文件,本轮再融资一般债券通过招标方式发行。招标日通过“财政部政府债券发行系统”组织招投标工作,2021-2023年内蒙古自治区政府债券承销团成员有资格参与首场发行投标。

值得一提的是,此次发行的三期内蒙古自治区政府再融资一般债券,其中第九期债券用途明确为“募集资金全部偿还政府负有偿还责任的拖欠企业账款”,第十期和第十一期债券用途明确为“募集资金全部偿还2018年之前认定的政府负有偿还责任的拖欠企业账款”。

对此,东方金诚研究发展部高级分析师冯琳在接受《每日经济新闻》记者采访时表示,这里可能有两方面的含义:一是这是对9月20日国务院常务会议通过《清理拖欠企业账款专项行动方案》的具体落实。二是这意味着地方政府隐性债务不仅包括城投平台的金融债务,也包括拖欠企业的账款。

据内蒙古自治区财政厅披露的全区债务情况,2022年全区政府债务余额9339.7亿元。从资金来源看,发行政府债9328.8亿元,占99.88%;BT、拖欠工程款等应付款1.49亿元,占0.02%;国际经济组织、外国政府贷款等其他债务9.51亿元,占0.10%。从未来偿还情况来看,2023年为1252.7亿元,2024年及以后年度为8087亿元。

此外,内蒙古自治区财政厅披露,地方经济状况方面,2022年内蒙古自治区的地区生产总值为14491.5亿元。财政收支方面,2022年1—12月,全区一般公共预算收入2824.4亿元,比上年增加474.4亿元,增长20.2%;全区一般公共预算支出5887.7亿元,比上年增加648.14亿元,增长12.4%。全区政府性基金收入407.7亿元,比上年减少97.2亿元,下降19.3%;全区政府性基金支出678.5亿元,比上年减少71.2亿元,下降9.5%。

有利于压降隐性债务存量 内蒙古自治区政府此次发行的再融资债券是否属于特殊再融资债券?特殊再融资债券与再融资债券有何区别?

对外经济贸易大学国际经济贸易学院财税系讲师聂卓介绍,普通再融资债券和特殊再融资债券都是预算法规定地方政府可以在全国人大批准的债务限额内合法发行的地方政府债券,二者的差别主要在于用途不同。普通的再融资债券用于偿还到期的地方政府债券本金,而特殊再融资债券则用于偿还地方政府显性债务之外的其他债务,其中就包括偿还存量隐性债务。因此,内蒙古自治区政府此次发行的再融资债券属于特殊再融资债券。

冯琳也提到,特殊再融资债是由地方政府发行的再融资债券。不同于普通再融资债券的募集资金用于偿还到期政府债券本金,特殊再融资债券募集资金用于置换地方隐性债务,也就是将隐债显性化。

“普通再融资债券的发行不会导致地方政府显性债务余额增加,因为只是将到期的显性债务替换为了新发行的再融资债券;而特殊再融资债券的发行则会使得隐性债务存量下降,显性债务余额上升。”在谈及二者区别时,聂卓如是说道。

冯琳进一步指出,从以往实践来看,隐债显性化是阻力较小、短期成果也比较显著的化债方法,因此在7月24日中央政治局会议提出要“制定实施一揽子化债方案”后,市场普遍预计用于置换隐债的特殊再融资债将会重启发行,并将成为一揽子化债方案中的重要举措。

聂卓表示,特殊再融资债券发行对化解地方债务有两点意义。第一,特殊再融资债券将高利息、不透明的隐性债务转化为低利息、监管透明的显性债务,直接降低了地方政府债务风险。第二,特殊再融资债券发行使用的是全国人大过去已经批准但地方政府尚未使用的地方政府债务限额,不会突破现行的地方政府债务限额管理原则,因而实施的成本较小。

谈到再融资债券的历史发行规模,聂卓表示,再融资债券最早于2020年12月建制县隐性债务风险化解试点全面展开时开始发行,到2021年9月全部发行完成,额度共计6128亿元。随后在北京、上海、广东三地区进行的全域无隐性债务试点中,一共发行了5041.8亿元特殊再融资债券。按照此前市场传闻,本轮特殊再融资债券计划发行额度为1.5万亿元,超过之前两轮发行的总和。

地方债务风险主要来自哪些方面?

聂卓指出,短期看,地方政府债务风险主要表现为流动性风险,尤其是包括相当部分融资平台债务在内的存量隐性债务到期兑付的流动性风险。地方政府显性债务的本金偿还风险尚不严重,但利息负担的持续上升值得关注。而当下地方政府债务流动性风险之所以显得十分突出,也与疫情期间地方政府支出责任大幅增加、疫情结束后经济复苏形势不及预期导致财力紧张、房地产业风险尚未完全化解有关。

“长期来看,地方债务风险的本质在于我国经济发展模式转变仍未完成,经济增长仍然相当程度上依赖政府投资,而政府投资的效率随着过去大量基础设施建设的完成开始逐渐下降。”聂卓表示,未来债务风险是否能够真正得到持续化解,取决于在完善地方政府债务管理制度的同时,是否能够持续深入推进市场化改革、收入分配改革等重大的经济改革,最终完成经济发展模式的转变。

值得注意的是,7月24日召开的中共中央政治局会议指出“要有效防范化解地方债务风险,制定实施一揽子化债方案”。那么,目前地方政府为防范化解地方债务风险,可采取哪些方案?

聂卓表示,从短期看,化债的核心在于避免地方政府出现流动性风险。相关的化债措施包括与金融机构协商获取流动性支持、发行特殊再融资债券、处置国有资产取得收入还债等。从中期看,在推动经济形势进一步好转以增加地方政府财政收入来源的同时,可以考虑对部分隐性债务进行重组。从长期看,债务的化解一方面需要进一步完善地方政府债务管理机制、建立权责清晰的央地关系,以避免债务规模的增长;另一方面也需要推动收入分配改革、市场化改革以降低经济增长对政府投资的依赖。

天风证券宏观首席分析师宋雪涛在接受《每日经济新闻》记者采访时表示,从7月24日政治局会议以后,地方政府虽然在积极推进化债工作,但公开披露化债方案的并不多。

宋雪涛进一步指出,湖南省或以金融资源支持化债为主。8月29日,湖南省政府常务会议原则通过《湖南省防范化解地方债务风险工作方案(送审稿)》,但该方案目前并未对外公开。不过,从《关于湖南省2022年省级决算草案和2023年上半年预算执行情况的报告》中提到“激励引导银行等金融机构‘替接他盘’、续本降息,推进隐性债务防断链、优结构、降成本”来看,对存量隐债展期降息可能是湖南省本轮比较关键的化债方案。

湖南省湘潭市在《关于2022年度湘潭市本级财政决算(草案)的报告》也提出了“通过‘银接非银’‘银行合围’、结构性去杠杆、优化资产配置等举措,2023年力争实现‘中长期银行资金占债务比重达到90%,利率降到4%’的目标,加快实现‘利息打平’,推动化债攻坚战早日发生转折性变化”的方案,同样是主要走金融支持化债的路线。宋雪涛表示:“考虑到当前地方政府显性债务空间较为有限,类似2015年将隐债大量置换为显性债务的难度较大,预计展期降息等金融资源支持化债的方法将在本轮化债过程中发挥更大的作用。”

广西南宁市强调通过国企市场化转型、存量资产盘活来帮助化债。《南宁市财政局2023年工作要点》明确指出,“支持国有企业市场化转型,推动市属国有平台公司债务化解。加大市本级和县(市、区)存量资产盘活力度,积极盘活国家储备林、水利项目、产权移交住房和国有农业用地等各类资产。”

哪些相关产业或将受益?宋雪涛表示,通过特殊再融资债来化债,本质上和2015年启动的置换债一样,都是隐性债务显性化。截至2022年,地方政府显性债务率已经达到了125%,超出了财政部在2015年所设定的100%的警戒线,地方政府能够承接隐债的空间并不算多。因此,特殊再融资债在本轮化债过程中,将主要起到“应急”的作用,预计不会“撒胡椒面”。

聂卓也表示,特殊再融资债券有利于帮助隐性债务风险较高的地区减轻本息兑付的压力。

冯琳指出,此前市场传闻本轮特殊再融资债的发行额度将在1.5万亿元左右,将重点向12个高风险省市倾斜,但此次率先发行特殊再融资债的内蒙古并不在这12个省份之列。这意味着,本轮特殊再融资债发行涉及的省份可能较此前传闻更广,预计后续债务风险较大的地区也将较快跟进发行,同时本轮发行额度也有可能会超过1.5万亿元——比较地方政府债务余额和债务限额,年内发行特殊再融资债券置换隐债的规模上限在2.6万亿元左右,其中一般债限额空间约1.4万亿元,专项债限额空间约1.1万亿元,一般债务限额可利用空间较大,此次内蒙古发行的特殊再融资债均为一般债。

新一轮地方债务风险化解可能对哪些产业比较大的影响?下半年可能出现哪些投资机会?

对此,宋雪涛解释,由于本轮化债要“防止一边化债一边新增”,并且化债主要是化解债务暴露风险,并非消灭债务,化债以后相应的债务仍然需要由地方政府承担偿还责任,所以本轮化债主要的作用将是缓释风险,而非让地方政府重新大规模加杠杆。但在化债的过程中,地方政府、地方城投平台对企业欠款的偿还速度可能会有所加快。因此,过去与地方政府业务往来较多、持有地方政府或地方城投平台应收账款较多的产业或将受益于本轮化债,比如建筑、农林、环保、水务、电力等与基建或公用事业相关的产业。

冯琳表示,内蒙古发行特殊再融资债,意味着市场对特殊再融资债重启发行的预期兑现,这将对高债务风险地区的流动性风险起到缓释作用,同时也可能释放出一揽子化债方案逐步进入落地实施阶段的信号。这主要利好城投企业的短期偿债能力,对债市的影响也主要体现在城投债。原因在于城投公司长期以来作为地方政府的投融资平台,是地方隐性债务的主要债务人。

冯琳进一步指出,可以看到,自中央政治局会议提出一揽子化债方案后,市场对城投债违约的担忧情绪就得到缓解,8月以来,城投债受到投资者追捧,认购倍数大幅攀升,收益率明显下降,利差大幅压缩,尤其是此前债务风险和区域利差较高区域的短久期城投债更受市场青睐,利差收窄最为明显。“我们判断,伴随以特殊再融资债重启发行为代表的一揽子化债方案逐步落地实施,受益于政策支持的区域和相关主体将受到市场重点关注,对城投债的认购热情仍有望延续。”

记者|宋戈 实习记者|张宏

编辑|孙志成 廖丹 杜恒峰

校对|王月龙

封面图来源:每日经济新闻 刘国梅 摄

|每日经济新闻 nbdnews 原创文章|

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。