◎按照计划,高威科此次IPO拟募集资金3.32亿元,其中最大募投项目为“微秒运动控制产品项目”,拟使用募集资金1.36亿元。《每日经济新闻》记者注意到,运动控制产品系高威科于2020年收购子公司深圳市微秒控制技术有限公司股权后,向产业链上游拓展的新产品。2020年~2022年,该产品占主营业务收入比重分别仅为4.28%、3.89%、5.33%。收入占比仅为5%上下的产品,却要投入约40%的募集资金用于扩产,该募投项目是否具有合理性与必要性?

每经记者|张明双 每经编辑|董兴生

9月27日,正在申报创业板IPO的北京高威科电气技术股份有限公司(以下简称“高威科”)迎来首发上会。公司自2011年开始闯关IPO,12年来一直无法成功上市,此次已是第三次申报IPO。

按照计划,高威科此次IPO拟募集资金3.32亿元,其中最大募投项目为“微秒运动控制产品项目”,拟使用募集资金1.36亿元。《每日经济新闻》记者注意到,运动控制产品系高威科于2020年收购子公司深圳市微秒控制技术有限公司(以下简称“深圳微秒”)股权后,向产业链上游拓展的新产品。2020年~2022年,该产品占主营业务收入比重分别仅为4.28%、3.89%、5.33%。收入占比仅为5%上下的产品,却要投入约40%的募集资金用于扩产,该募投项目是否具有合理性与必要性?

高威科为工业自动化领域的综合服务商,2020年~2022年,公司实现营业收入分别为13.15亿元、16.35亿元、15.24亿元,其中工业自动化综合服务为主要收入来源,主营业务收入占比分别为94.34%、93.99%、93.49%。

图片来源:招股书截图

工业自动化综合服务的业务类型包括技术集成产品销售、自动化产品分销、自动化控制系统集成,上述三类业务均是高威科从电气产品制造商购买原始产品后,根据客户需求提供产品销售以及技术集成、系统集成等服务,因此公司所处行业被认定为“F51批发业”。

高威科主要代理三菱、施耐德、SMC、山洋、西门子、ABB等国际知名自动化产品制造商的产品,这些制造商基本位列公司前五大供应商名单。其中,三菱电机自动化(中国)有限公司为公司2020年~2022年第一大供应商,采购占比分别为33.61%、33.68%、32.05%。

2019年,高威科两家全资子公司在销售三菱产品时,存在“将特价产品销售给非特定客户”而违反代理协议的情况,而高威科作为这两家公司的母公司,对子公司管理不当,也违反了代理协议的相关约定。三菱于2019年5月对相关子公司采取了取消代理商资格、取消FA产品直接采购权限等措施,对高威科采取取消2019财务年度(2019年4月-2020年3月)特级代理商资格等措施。

上述处罚发生后,高威科主要负责人与三菱积极沟通并接受其处罚决定,同时也承诺加强内部管理,避免再次发生类似违约事件。

高威科表示,三菱已出具说明,未取消公司的代理商资格,上述行为未对公司与三菱的合作产生实质性影响,公司及其两家子公司仍可以继续销售三菱产品,公司及子公司于2020年4月恢复了特级代理商、代理商资格。不过,高威科仍提示了“代理资质等级下降或合作到期不再续约的风险”,如果公司因自身经营管理出现问题,继续违反与供应商签署的协议约定,则未来可能存在继续被供应商取消折扣折让,下调代理资质等级,甚至取消合作的风险。

首轮审核问询函回复显示,高威科列举的13家签约代理销售的品牌商中,与海格的代理合作关系于2020年12月底后不再续约,与汇川的代理合作已于2021年7月正式终止。

2020年,通过收购深圳微秒,高威科拓展了运动控制产品业务。2020年~2022年,该业务收入分别为5623.54万元、6359.66万元、8130.38万元,主营业务收入占比分别为4.28%、3.89%、5.33%,占比较小。

记者注意到,高威科收购深圳微秒100%股权的方式,是在2020年4月和7月通过两次股权置换完成的。两次收购相隔时间不长,对深圳微秒的估值却有较大差异。第一次收购51%股权,中联评估以2019年9月30日为评估基准日,根据收益法评估结果为5029.03万元;第二次收购49%股权,以2020年5月31日为评估基准日,根据收益法评估结果为9130.09万元。

根据评估基准日前一年财务指标,第一次收购时,深圳微秒前一年(2018年)营业收入和归母净利润分别为4267.16万元、-92.66万元;第二次收购时,深圳微秒前一年(2019年)营业收入和归母净利润分别为3549.61万元、-143.14万元。在2019年营业收入减少、亏损扩大的情况下,深圳微秒的估值却出现了大幅提升。

上交所也对深圳微秒短时间内评估值大幅增加的原因及合理性提出疑问,高威科对此回复称,深圳微秒第二次收益法评估增值主要体现在稳定期的现值增加。第二次评估前,2020年1-5月深圳微秒整体经营业绩较好,高威科收购深圳微秒后扩大了其销售网络。此外,高威科认为,两次收购深圳微秒的目的不同,第二次收购系对自身运动控制产品研发、制造业务的整合,其业务与公司经营产生协同效应,未来相应经营发展预期已提高。

高威科增发股份作价7000万元为对价收购深圳微秒100%股权,形成商誉4484.17万元。2021年,高威科对深圳微秒计提227.43万元商誉减值准备。首轮审核问询函回复显示,深圳微秒2021年实际销售收入为6597.92万元,完成调整后当期预测数据的82.59%,未完成原因系公司客户渠道带来的收益释放较为缓慢,未达到预期。

2022年,深圳微秒未发生商誉减值。高威科认为,公司与深圳微秒在销售渠道上的整合效应正逐步显现,有望为深圳微秒未来业绩增长提供良好的客户基础,实现业绩预测。

深圳微秒也是此次IPO募投项目“微秒运动控制产品项目”的承办承建主体,该项目将实现深圳微秒的产品研发升级及产品生产线扩产。

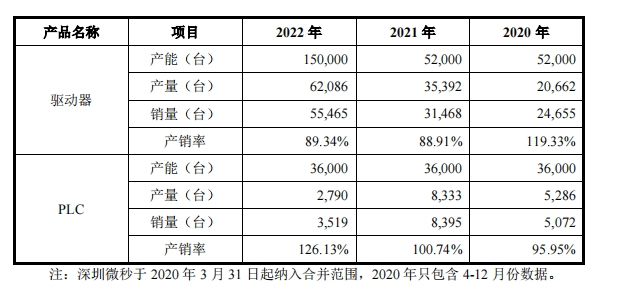

运动控制产品是高威科唯一涉及生产环节的业务。按照招股说明书(上会稿)披露的产能、产量情况,2020年~2022年,驱动器产能分别为5.2万台、5.2万台、15万台,产量分别为2.07万台、3.54万台、6.21万台;PLC产能均为3.6万台,产量分别为5286台、8333台、2790台。

图片来源:招股书截图

按照上述产能、产量数据,高威科目前的运动控制产品产能利用率并未饱和。此外,目前运动控制产品在公司主营业务收入占比较小,公司却拟将40%的募集资金用于“微秒运动控制产品项目”,是否具有合理性与必要性?

招股说明书(上会稿)披露的“项目投资必要性”显示,为牢牢抓住市场趋势及行业的需求,走国产化及其差异化的发展道路,抢占市场先机,公司需要通过项目建设促进运动控制产品的研发与生产水平的提高,为今后进一步研发生产高性能运动控制器、伺服系统等打下坚实基础。

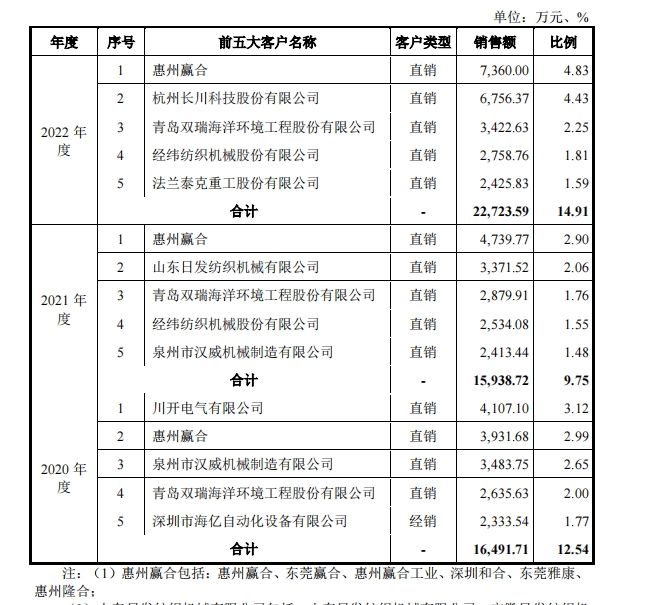

高威科主要客户包括OEM型客户、二级分销商、电气成套厂、工程客户等,客户较为分散,2020年~2022年,前五大客户销售收入占比分别为12.54%、9.75%、14.91%。其中,惠州市赢合科技有限公司(以下简称“惠州赢合”)及其同一控制下的其他五家公司为高威科2020年第二大客户、2021年和2022年第一大客户。

图片来源:招股书截图

值得注意的是,惠州赢合的关联方深圳市红舜一号企业管理咨询合伙企业(有限合伙)(以下简称“红舜一号”)曾持有高威科的股份。2020年4月,红舜一号以1500万元认购高威科增发的300万股,2020年8月又以1000万元认购高威科增发的200万股,并以500万元受让两名股东持有的高威科100万股。上述增发和股份转让完成后,红舜一号持有公司600万股,位列第四大股东。

但是在短短一年后,2021年8月,红舜一号便将600万股分别转让给张丽云等五方,转让价格5.75元/股,而2020年认购和受让这些股份的价格为5元/股。

尽管可以因溢价获益,但在高威科申报IPO前一年,持股仅一年多的红舜一号为何会选择退股?高威科在回复上交所问询函时表示,因红舜一号实际出资人存在被中国证监会立案调查或被刑事拘留的情形,出于其资金流转需求,红舜一号将其持有公司的股份全部转让;红舜一号投资款3000万元中的2500万元出自惠州赢合等七家客户的关联方王维东、何爱彬、唐近杰等5人,公司已将上述7家企业认定为关联方,不存在通过股权转让规避关联方认定或其他监管要求的情形。

惠州赢合为上市公司赢合科技(300457.SZ,股价22.27元,市值144.65亿元)的全资子公司。王维东系赢合科技创始人,曾在2020年1月至2021年1月担任赢合科技董事长。2021年1月,赢合科技公告称,王维东因涉嫌操纵证券、期货市场罪,已被公安机关刑事拘留,其个人涉嫌违法的情况尚待公安机关进一步侦查。另外,目前,何爱彬为赢合科技总裁、法定代表人,唐近杰为赢合科技副总裁。

针对IPO相关事宜,9月22日,《每日经济新闻》记者致电高威科并发送了采访邮件,但截至发稿未获回复。

封面图片来源:视觉中国-VCG41N1234585950

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。