每经记者|赵云 每经编辑|肖芮冬

刚过去的交易周(9.18-9.22),A股股民的情绪随指数一起,经历了探底回升。

在周五(9月22日)的推送中我们判断,A股已暂时走出冰点,不少投资者在评论区仍持谨慎态度。

这可以理解,但看多做多一直是我们的立场,今天就展开聊聊,为什么当下应该相信反弹有望持续。

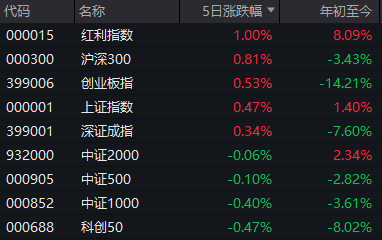

首先回顾,本周主要指数表现如何?

两个字总结,转好。要知道,前两周这些指数基本都在跌。

哪些概念板块在涨,哪些又在跌?

一句话概括,跌了两个月的AI核心板块——CPO和算力终于王者归来;最近一个月轮番表演的光刻胶/半导体以及医药股则本周陷入调整,但幅度并不大。

这一现象有两层意义:

1.终于有资金不畏高了,愿意继续做年内涨幅领先的板块,而不是反复在超跌板块里高低切。

2.机构开始干活了。本周五的龙虎榜显示,爆买CPO板块个股的除了北向资金,还有不少机构席位。数据显示,本周已有不少基金(尤其是重仓AI板块的)明显回血,整体表现优于前两周。

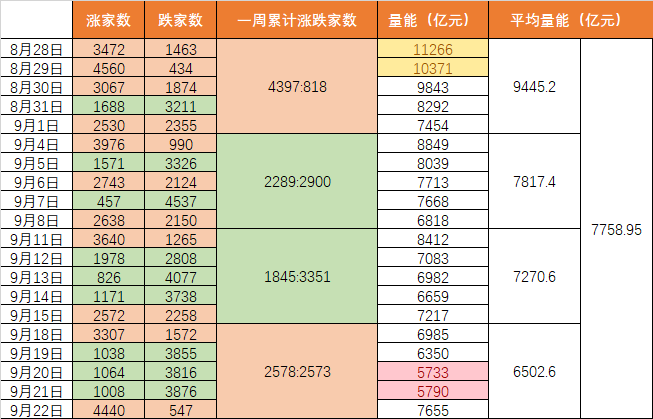

与近几周相比,个股涨跌情况如何?

如上表所示,有三方面看点:

1.本周“下跌家数>上涨家数”的交易日与上周持平,但本周累计上涨家数已经与下跌家数相当(且微微领先),说明市场整体表现较前两周有好转。

2.虽然每周量能都在萎缩,但下跌家数并没有随之增多;回过头看,本周被不少人认为是情绪双冰,但其实一次“4000家待涨”的情况都未出现。这说明,很多个股(也是很多板块)已经到了“跌无可跌”的状态。

3.量能方面,结合下面这张走势图能更清楚地看到,两市成交额近期的“地量”就是5700多亿,几乎为“起点日”8月28日的一半。

本周五的7655亿,超过了此前8个交易日的单日表现,没有达到近20个交易日的平均量能(7759亿),却推动了4440只个股上涨。这进一步说明,当前位置的A股抛压并不算大,更多的是需要增量资金支持。

具体需要多少?“多多益善”显然太过理想——实际一点,7500亿以上(即MA20左右),大体可以对行情保持乐观。

另一方面,想要证实这种乐观,至少需要看到市场走出连续3天的阳线。

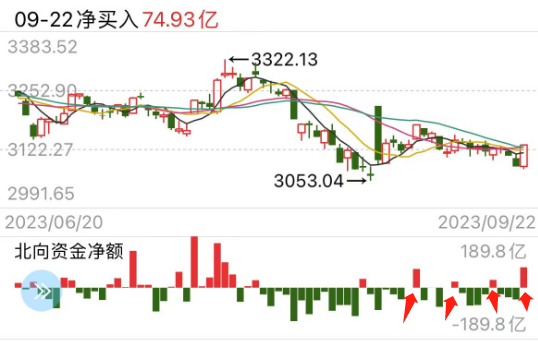

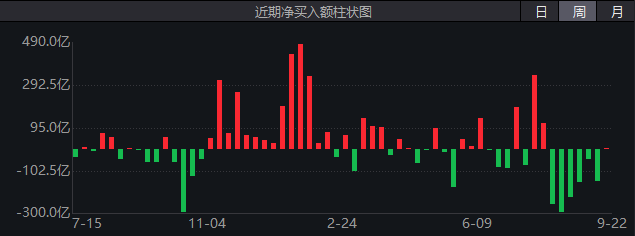

近期对大盘日内分时影响比较明显的,还有北向资金的态度。

这主要是因为,随着A股量能萎缩,北向在成交额中的占比攀升,放大了它们的短期“定价能力”。从下图可以看出,“828”之后,A股明显上涨的交易日往往伴随北向资金的流入。

关于这一点,也有两个好消息:

一是北向资金流出的步伐已经放缓。连续6周的净流出被终结,本周累计净流入2000多万元,不多,但也算给出了积极信号。

从行业来看,本周北向资金净买入超10亿元的板块有银行、消费电子、汽车、游戏板块,分别被增持18亿元、13.5亿元、11.68亿元、10.71亿元。

二是随着市场量能回升,以及后期长线资金及公私募权益增量资金入市,这一局面也有望改善。

以上是技术、资金面的“看图说话”,多少有一些笔者的主观解读,供参考。

消息面来看,其实近几周,市场整体和不少板块都处于利好频出,但资金不太买账的状态。如果说市场的走势已包含了对利好的反应,那么站在情绪转暖的当下,也该重视起来了。

首先是周五晚间,财政部发布的消息——中美双方商定,成立经济领域工作组,包括“经济工作组”和“金融工作组”。两个工作组将定期、不定期举行会议,就经济、金融领域相关问题加强沟通和交流。

央视新闻的“小号”玉渊潭天在微信公众号解读称:

中美作为全球前两大经济体,坐下来,谈起来,加强经济金融领域的沟通协调,稳定全球市场信心和预期,是国际社会的普遍期待。

回看今年,无论是发达国家还是发展中国家,在访华和多边场合都在表达,中美不合作会带来巨大风险,都希望中美合作给世界带来希望。

相通则共进,相闭则各退。中美经济领域工作组的建立,提供了相通的平台,创造了共进的契机。

其次,近期还有多家外资机构发声,看好A股接下来的表现。

如高盛研究部股票策略团队发表研报预测,中国股市有望在今年底前出现上行的交易机会,逐步趋向此前预测的MSCI中国指数67点位(即潜在回报率10%)。

富达国际建议超配中国股票,平配中资美元债,低配利率债。该机构的盈利领先指标表明,中国股票盈利增速年底或将进一步回升;当前政策进入密集发力窗口期,有助于股市估值修复。

瑞银证券中国股票策略分析师孟磊表示,政策持续发力,A股市场拐点已至,风格切换正当时。二季度或为全年盈利的底部,下半年的盈利同比增速有望在政策宽松以及经济企稳的带动下而逐步回升。

第三,据中证报报道,Wind数据显示,截至23日21时,A股共有59家上市公司对外披露2023年前三季度业绩预告,36家预喜,预喜比例约为61.02%。

业绩预告是投资者观察公司、行业发展的重要窗口。从预喜公司所在行业看,新能源汽车产业链公司延续高景气,部分黄金珠宝行业、医药行业上市公司业绩表现亮眼。

最后,下周目前已知的还有这些大事,或影响本周最后4个交易日的市场节奏。

银行存量首套房贷利率9月25日将自动下调

据中国人民银行、国家金融监督管理总局发布的通知,9月25日起,银行将开始下调存量首套住房商业性个人住房贷款利率水平。此次调整范围为首套住房贷款、二套转首套,以及公积金组合贷中的商业性个人住房贷款。目前多家银行已经出台实施细则,对常见问题进行释疑。

华为秋季全场景新品发布会将举行

9月25日下午2:30,华为将举行秋季全场景新品发布会。据华为终端官方微博发布的消息,华为将在发布会上发布华为MatePad Pro 13.2英寸旗舰新品。

此前华为已发售Mate 60 Pro,随后预售Mate 60 Pro+和折叠屏X5。半导体信息平台TechInsights则预计,华为智能手机整体今年出货量预计将达到3500万部,同比增长36%,到2023年底,Mate 60 Pro在中国的出货量预计将超过100万部。

至于大家担心的“节前效应”,国盛证券表示,近期市场持续调整,主要原因来自北向资金扰动和市场牛熊转换期间的信心不足,也有假期效应提前反应。从技术上看,近期A股市场已缩量至年内地量水平,整体做空动能已得到较大释放,各大指数也进入历史估值较低分位,大概率为阶段性底部区域。

“操作上建议持股过节,在市场有效发力之前仍要控制好总体仓位适宜低吸,‘中特估’和‘科技股’有望成为市场重新反弹的主要推动力,关注华为产业链和部分布局半导体、地产链的修复性反弹机会。”

究竟市场能否持续反弹,我们周一见。

封面图片来源:视觉中国-VCG111340069361

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。