每经记者|赵云 每经编辑|肖芮冬

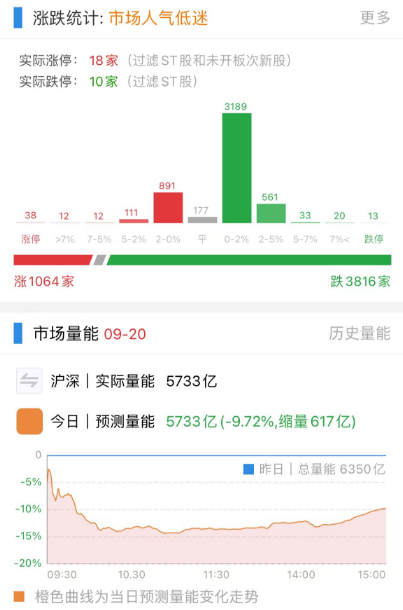

9月20日,大盘全天震荡调整,三大指数均小幅下跌,创业板指再创调整新低。

盘面上,ST板块继续逆势活跃,算力概念股开盘冲高,机器人概念股盘中拉升,减肥药概念股震荡走强。下跌方面,旅游股集体调整。

总体上个股跌多涨少,两市超3800只个股下跌。沪深两市今日成交额5732亿,较上个交易日缩量618亿,成交金额跌破6000亿续创年内新低。北向资金全天单边净卖出35.4亿元,其中沪股通净卖出13.72亿元,深股通净卖出21.68亿元。

市场虽然成交低迷,但并不缺热点。

昨天(9月19日),证监会有关部门负责人就金帝股份上市首日战略投资者出借证券有关事宜答记者问,再次激起关注。

而在此之前,金帝股份本周已经两连板,今天又收获第三个板,距超过上市首日收盘价48.27元还差一个涨停。

3连板的强势行情,在近期A股低迷的氛围下,特别显眼。

今天同花顺上一则“散户大战机构?”的话题登上热榜,似乎把金帝股份视为了A股版的“游戏驿站”逼空行情。

且不论这样理解是否准确,我们还是简单回顾近期围绕金帝股份展开的争论。

9月1日,金帝股份上市,公司发行价21.77元,当日股价最高冲至61元/股,涨幅达180%。高位震荡后,股价逐步回落,收盘报48.27元/股,收盘涨幅121%,期间振幅甚大。融资融券数据显示,当日融券卖出量458.32万股,融券余额为2.21亿元,占流通市值的9.346%。市场人士认为,股价大幅波动原因或与上述融券相关。

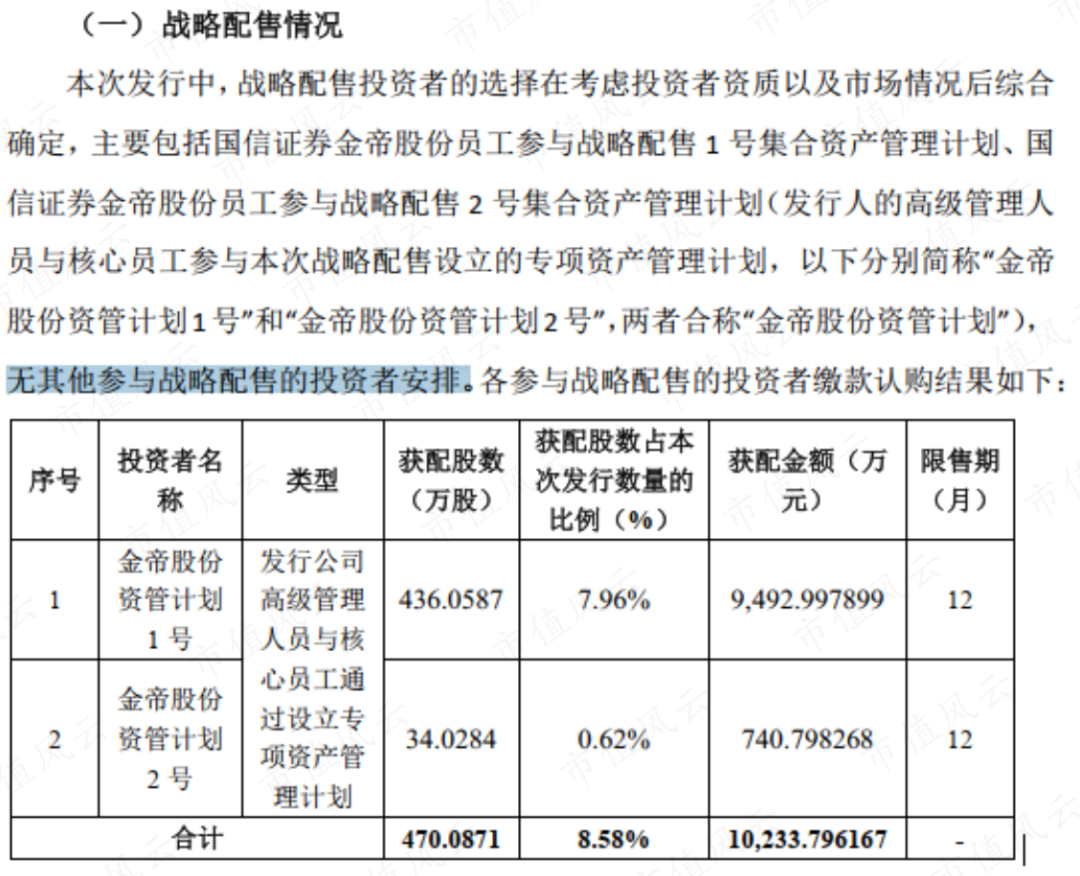

如此巨量的融券来自何方?金帝股份公司战略配售信息显示,金帝股份资管计划1号、金帝股份资管计划2号分别持有436.06万股、34.03万股,合计获配470.09万股,限售期为12个月,战略投资者类型为发行公司高级管理人员及核心员工通过设立专项资产管理计划。

根据这个数量,能够给“空头”提供这么多券的是谁,并不难猜。

而昨天,证监会的答记者问也正式揭开谜底:

经核查,金帝股份高管与核心员工参与战略配售后,在上市首日由资管计划通过转融通业务将股票出借给证券金融公司,再由证券金融公司转融券给13家证券公司,124名投资者(包括35名个人投资者、89家私募基金)依规从13家证券公司融券卖出。

根据目前核查情况,上述融券业务符合当前监管规定,未发现相关主体绕道减持、合谋进行利益输送等问题。“我会对战略投资者出借证券行为严格监管,明确要求相关主体不得通过任何方式变相减持、不得通过任何方式合谋进行利益输送,一旦发现将依法严肃处理。”

这则表态,说明涉及金帝股份的融券卖出行为,在法理层面是站得住脚的。但也有观点指出,于法合理,于情未必说得通。

不过,证监会也表示,针对市场反映的上市公司高管与核心员工参与战略配售后阶段性出借股票的规则,将充分听取各方意见,进一步论证评估。

结果而言,上市首日融券卖出的机构无疑大赚,通常被认为是“家人们”的几个东财席位则成了接盘侠。

截至9月15日,金帝股份收盘价相较9月1日的高点,近乎腰斩;但对发行价(21.77元)来说,又仍保留50%左右的涨幅。

在这段时间还券,不论如何都是获利颇丰。

在9月15日之前,金帝股份的融券余量基本稳步减少,说明有资金正在二级市场陆续买入股票还券。

不过随着9月18日连板行情开始,融券余量又多了起来。

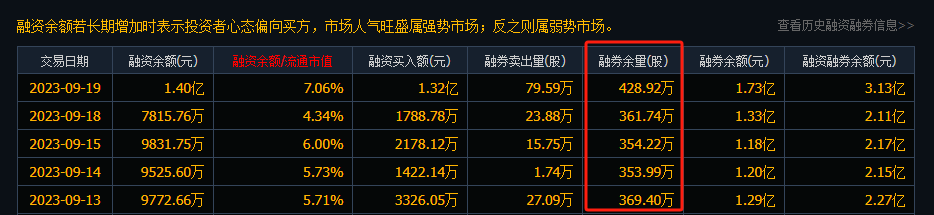

数据显示,9月19日,金帝股份融资融券余额为3.1亿元,较上一交易日增长48.39%;融资买入额为1.3亿元,较上一交易日飙升640.49%,融资买入占总买入比为9.72%;融券卖出量为79.59万股,较上一交易日增长233.29%。

有分析称,从融资融券余额对比来看,融券余额依然大于融资余额,差额为3344万。虽然融券空方力量略胜一筹,但是从股价表现来看,如果近几个交易日选择融券卖空,则要承担较大的亏损。

从昨天的龙虎榜来看,上榜的前五大买卖营业部合计买入9773.97万元、卖出1.14亿元,合计净卖出1599.88万元。不过这些席位通常被市场认为是一些知名游资在用,“家人们”并不在列。

笔者注意到,一位在网上声称周二打板买入金帝股份的投资者称,自己的逻辑是:

买金帝主要是看情绪退潮,就去做次新。还有一个点就是这个标的在风口浪尖,特别是针对融券。而融的券在本月28日必须要还,因此感觉这个挺有意思的,认为会走出逼空的走势,从而打爆空头。结果打完板也是瑟瑟发抖。

“28日必须要还”的说法,在近期投资者中流传甚广,可能也成了短期连板的炒作逻辑之一。

它指的是金帝股份上市首日,通过转融通的“转融券”业务借给“空头”的证券,将于9月28日到期。中证金融数据显示,这些券的年化融出费率最低不低于20%,最高达28.1%,期限均为27天。

也正因为融出费率如此之高,“空头”仍愿意借,才引来不少质疑。

希望“打爆空头”的人或许认为,如果在28日之前金帝股份的股价超过9月1日这些股票被卖出的价格,将对做空者造成实质性打击。

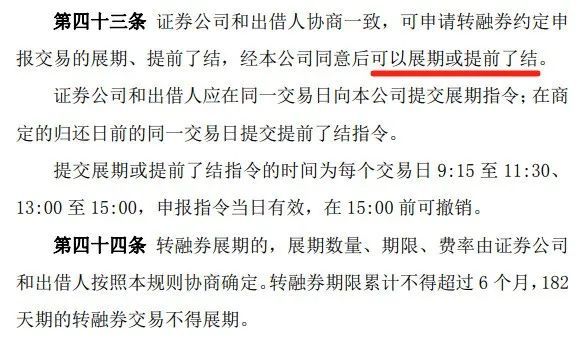

然而,事实并不一定。按照当下的《中国证券金融股份有限公司转融通业务规则(试行)(2023年6月修订)》,转融券业务在券商与出借人协商一致后,既可以展期也可以提前了结。展期最长可达到6个月。

换句话说,如果9月28日还券会面临亏损,最早一批融券者也可以选择展期,等到股价稍微回落再做决定,用息费避免更多亏损。

金帝股份并不是孤例。

8月以来,共有45家公司在A股上市,有11家公司上市首日就被大量融券做空。其中,8月22日恒达新材的一笔融出费率,甚至达到惊人的62.6%。

据财联社统计,8月以来上市的新股,有12只股票上市首日遭到融券卖出,大多与员工参与战投的股数接近。

其中,广钢气体及中巨芯融券卖出量均超过500万股。从涨跌情况来看,这12只新股自首日最高价至今(截至9月19日)全部收跌,平均跌34%。其中,碧兴物联跌幅高达73%,德福科技、锴威特跌幅均超过45%。

9月18日,多家上市公司在互动平台上对“融券”这一行为作出回应。

8月11日上市的科净源,上市当日股价达到最高128.8元/股之后便逐步回落,截至9月18日,该公司股价一度低至57.8元/股,跌幅达到55.12%,较金帝股份的股价跌幅有过之而无不及。

该公司在被问及“上市第一天是否有通过限售股转融券进行卖出”时表示,公司未参与融券出借业务,将严格按照相关法律法规、监管规定和要求履行信息披露义务。

另外,宏德股份18日也表示,经核查公司前十大股东均未参与融券业务。而包括敦煌种业、特变电工、蒙草生态、长春高新等逾10家上市公司18日均纷纷作出澄清,均表示不存在这类行为。

融资融券是我国资本市场一项重要的基础性交易制度,已经运行13年。

但总体上,我国融券规模相对较小,截至2023年8月底,A股两融余额15712.09亿元,其中融资余额14773.35亿元,占比94.03%;融券余额938.74亿元,占比仅为5.97%,融券余额占A股流通市值比例仅为0.13%。

据了解,现行规则对融券卖出价格有严格要求,防止出现融券卖出打压股价。《上海证券交易所融资融券交易实施细则》第十二条规定:“融券卖出的申报价格不得低于该证券的最新成交价”。

主流观点认为,根据该条规定,融券交易的成交价仅能与上一笔成交价相同。融券只增加卖出券的数量,而无法压低卖出价格,无法实现“砸盘”。从实际情况看,融券交易的作用是抑制股票波动的幅度,不会影响股票本身的有效定价。

但也有人指出,尽管理论上融券交易不存在大幅做空市场的可能性,但设想这样一个情况:

你是新股中签者,上市首日等一个合适的价格卖出。这时有一笔融券而来的大卖单挂在了上一笔成交价的价位,形成压单;如果你急着卖出,此时只能挂出更低的价格马上成交;随着成交价下降,压单能越挂越低。只要卖单足够多,这样的循环就可以反复发生——事实上不也形成股价下跌么?

当然这只是一种可能存在的极端情况。

每经评论员指出,一般来说,上市首日股价涨幅越大,价格偏离其价值的幅度就越大,融券卖出获利的空间就越大,首日融券卖出是首日股价涨幅过大的结果。上市首日之后股价大幅回落是大量新股的相同走势,融券并非股价下跌的原因,而只是利用了这样的规律,同时融券之后的还券过程,对股价还有保护作用。

融券是A股制度建设的重要成果和重要组成部分,可以优化但要避免往回走。要解决新股“一天行情”的问题,既需要新股发行制度进一步的改革,也需要整个A股生态的改变,这需要理性、时间和毅力。

封面图片来源:视觉中国-VCG211324060526

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。