◎在账上存有大量资金且资产变现能力较强的情况下,汇乐技术IPO仍提出募资1.9亿元用于补充流动资金,这是否具有必要性、合理性?

每经记者|吴泽鹏 每经编辑|张海妮

细数“锂电产业链”企业,东莞汇乐技术股份有限公司(以下简称汇乐技术)算得上特殊的一家,它为宁德时代(SZ300750,股价213.06元,市值9369亿元)、比亚迪(SZ002594,股价247.38元,市值7202亿元)等锂电客户们提供除尘设备。

近几年,随着我国锂电、光伏等行业的迅速崛起,加上与上述大客户成功搭线,汇乐技术收入规模增长迅猛,2020~2022年的营收复合增长率达到109.21%。于是,这家本在新三板挂牌的企业向A股发起进军,今年6月底,其创业板IPO获深交所受理,并于7月20日更新为“已问询”。

图片来源:深交所官网截图

《每日经济新闻》记者发现,汇乐技术在常州的生产基地去年开始投产,处于产能爬坡阶段,在此背景下,汇乐技术IPO提出继续新建生产项目以提高产能,不过,其招股书(申报稿)并未介绍计划新增产能情况。在9月14日邮件回复记者采访时,该公司表示,实际生产能力主要取决于场地面积和生产人员数量,报告期(指2020年~2022年,下同)公司产能利用率超过100%,同时工人工作处于饱和状态。

工业粉尘危害巨大,除了可能影响产品质量外,还带来潜在的粉尘爆炸等风险。汇乐技术公司是一家专业从事工业除尘设备研发、生产和销售的高新技术企业,主要产品包括防爆工业集尘器、非防爆工业集尘器、工业吸尘器、除尘耗材及部件等。

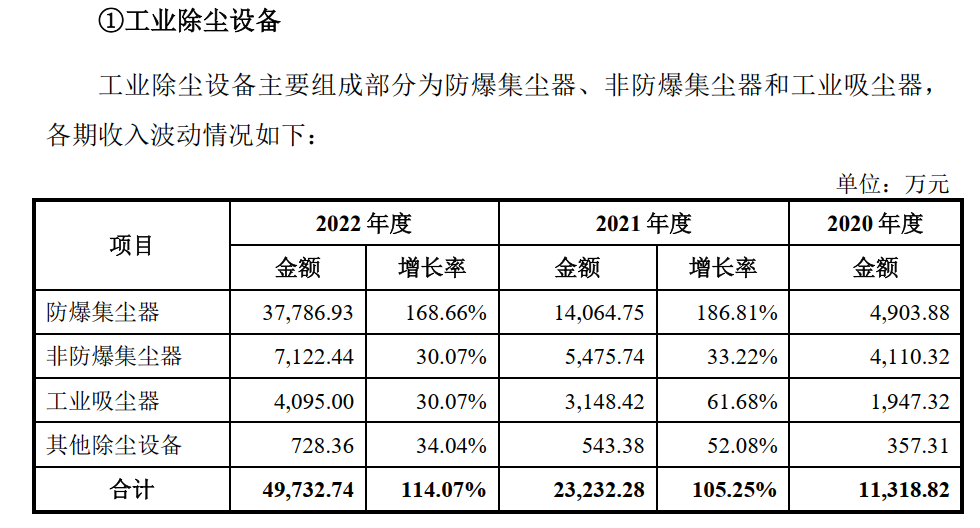

作为汇乐技术的核心产品,2020年~2022年,该企业在工业除尘设备实现的收入分别是1.13亿元、2.32亿元和4.97亿元,后2年的同比增长率分别为105.25%、114.07%,具体包括防爆集尘器、非防爆集尘器、工业吸尘器以及其他除尘设备四类。

图片来源:招股书(申报稿)

同时,汇乐技术对应各年度分别实现营业收入1.44亿元、2.84亿元和6.28亿元,营业收入年复合增长率为109.21%。计算可知,工业除尘设备收入占比均在70%以上。

汇乐技术在招股书(申报稿)中表示,近年来,凭借在超细微粉尘和易燃易爆粉尘处理领域的技术创新,公司成为多行业领域的除尘设备提供商,报告期内服务的客户主要分布于锂电池、光伏、3D打印等行业。

《每日经济新闻》记者注意到,锂电头部企业如宁德时代、比亚迪等均是汇乐技术的客户,它们也是汇乐技术得以实现营收翻倍的关键。根据前五大客户情况介绍,2020年,汇乐技术对宁德时代的销售仅有1936.24万元,2021年、2022年销售金额增长至3195.76万元、9481.11万元,而在2020年尚未进入年度前五大客户名单的比亚迪,2021年、2022年均成为第一大客户,对应销售金额分别是3406.92万元、11463.31万元。

若能成功实现上市,汇乐技术也有希望成为“工业除尘第一股”,根据招股书(申报稿)介绍,目前A股上市公司中,不存在主要产品与汇乐技术产品相同、相似或直接构成竞争关系的企业,只有仕净科技(SZ301030,股价46.35元,市值67亿元)、美埃科技(SH688376,股价34.82元,市值47亿元)两家企业产品体系中的少部分产品与公司产品较为一致。

记者查询发现,仕净科技、美埃科技均未在定期报告中单独披露工业除尘设备的销售收入。不过,对比之下,这两家企业的收入规模要比汇乐技术大得多。以2022年收入为例,仕净科技、美埃科技营收分别达到14.33亿元以及12.27亿元,这两家的产品更多应用于半导体光伏行业。

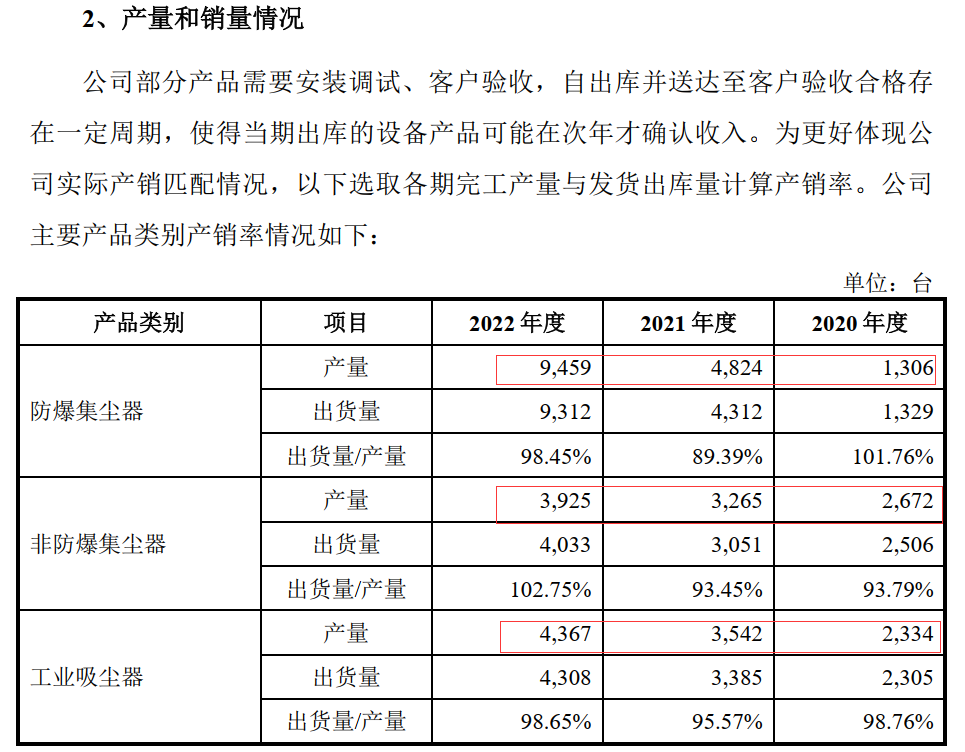

《每日经济新闻》记者注意到,随着销售市场的不断打开,汇乐技术也在持续扩大其产能规模,2022年,其位于常州的生产基地开始投产。

不过,汇乐技术在招股书(申报稿)中并未披露公司具体的产能情况。在回复记者采访时,汇乐技术介绍称,公司的实际生产能力主要取决于场地面积和生产人员数量。公司近三年产能利用率分别为112.60%、115.24%和105.49%,“公司各年度生产人员数量持续增长,同时工作处于饱和状态,人员利用率较高”。

记者查询到,汇乐技术2022年防爆集尘器、非防爆集尘器、工业吸尘器产量分别是9459台、3925台以及4367台,较往年均有较大增长。

图片来源:招股书(申报稿)

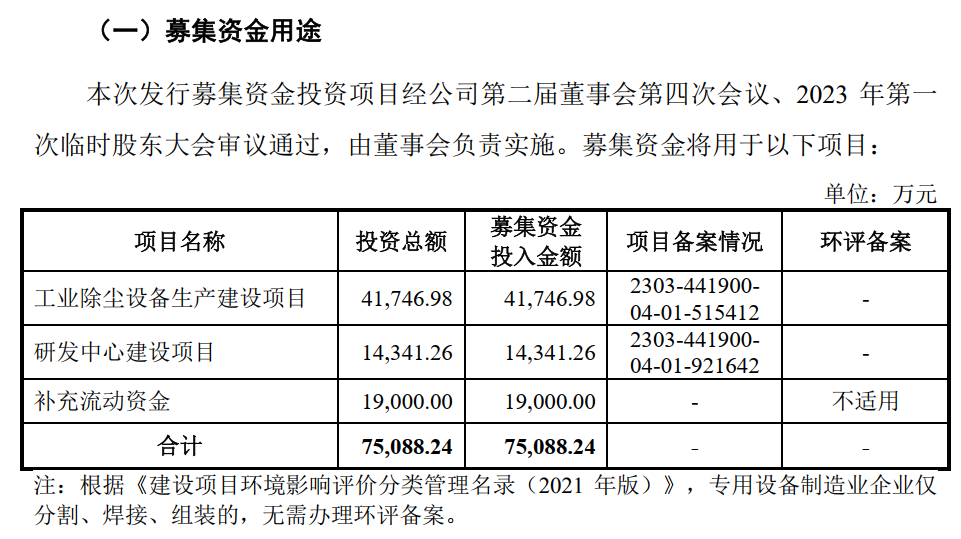

在招股书(申报稿)中,汇乐技术还表示常州生产基地处于产能爬坡阶段,但记者发现,本次IPO汇乐技术计划继续扩产,其拟募资7.51亿元,其中4.17亿元用于建设工业除尘设备生产建设项目,1.43亿元用于研发中心建设项目,此外还有1.9亿元将用于补充流动资金。

图片来源:招股书(申报稿)

对于在常州生产基地刚投产的背景下,进一步扩大产能是否能保证市场消化?记者就此问题也采访了汇乐技术。

采访回复邮件中,汇乐技术表示,本次募投项目主要内容包括新建厂房、新建除尘设备生产线和智能仓储,能够提高公司产品生产能力和生产工艺水平,满足公司业务发展和市场不断变化的需求,同时促进仓储环节降本增效,提高公司盈利能力和市场竞争力。

“公司生产的工业除尘设备主要应用于新能源(锂电、光伏)、3D打印等需要对制造工艺流程进行粉尘控制处理的新兴制造业,这些行业的高速发展将带动工业除尘设备的需求,市场容量将有望持续快速扩大。因此公司不断加强生产能力和研发能力,为市场空间的进一步打开做好充分准备。”对于市场消化能力,汇乐技术如是回复。

背靠行业大客户,不仅实现收入迅猛增加,报告期内,汇乐技术流动资产占比还维持较高的水平。其在招股书(申报稿)中介绍,报告期各期末流动资产占总资产的比例分别为92.68%、81.40%和89.18%,“较高的流动资产占比反映了报告期内公司资产流动性良好,具有较强的变现能力”。

记者注意到,2020年底、2021年底,“存货”在汇乐技术的流动资产中占有较大分量,分别是7873.85万元、2.47亿元,分别占比46.17%、56.12%。不过2022年底这一情况有了变化,汇乐技术的货币资金由此前的1400.54万元、2100.58万元增长至约2.76亿元,占流动资产的比例也增加至26.84%,其中主要是银行存款(约2.6亿元)。

汇乐技术在招股书(申报稿)中介绍,2022年末公司货币资金增长,主要是当年完成了股权融资后累计获得投资约4.28亿元所致。记者查询到,汇乐技术披露最近一年新增股东共15名,其中包括1名自然人股东黄雯瑾。2022年7月~12月,这些股东取得公司股份的价格由39.25元/股增加至61.90元/股,有通过受让方式,也有通过增资的方式取得。

在账上存有大量资金且资产变现能力较强的情况下,汇乐技术IPO仍提出募资1.9亿元用于补充流动资金,这是否具有必要性、合理性?

汇乐技术回复记者采访时表示,公司目前正处于业务扩张期,为保持公司业务持续快速发展,推动公司新产品的开发落地和及时推广,公司在研发、生产和市场等方面的投入持续加大。同时,较为充沛的流动资金也有利于公司吸引更多优秀的研发、管理和销售人才加盟。

“本次募投项目使用募集资金补充流动资金,将有利于公司主要业务的日常运营,并为核心技术的持续升级提供资金保障,增强公司的资金实力并提升公司的市场竞争力,因此具备充分的必要性及合理性。”汇乐技术如是提到。

实控人方面,截至招股说明书(申报稿)签署日,林卫波直接持股38.81%,间接持股3.86%,叶倩冰直接持股5.28%,两人合计控制汇乐技术47.95%的股份,为公司的控股股东及实际控制人。林卫波担任公司董事长、总经理,叶倩冰担任董事,林卫波与叶倩冰为夫妻关系。

封面图片来源:视觉中国-VCG41N1396420439

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。