每经记者|赵云 每经编辑|彭水萍

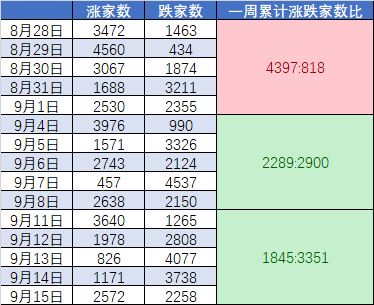

刚过去的交易周(9.11-9.15),A股主要指数仍以调整为主,仅上证指数收红;创业板跌幅最大,周五盘中甚至下破2000点,刷新2020年5月以来新低。

直接原因大家也挺熟的——北向资金持续净流出,市场量能有待恢复。

从个股涨跌情况来看,在经过了8月底的“快乐一周”之后,普通投资者这两周想盈利,难度还是有的。

但必须指出,相比8月的反复轮动切换,目前市场有一点良性的变化是,板块行情稍微更持久了。

本周比较亮眼的板块有两个:

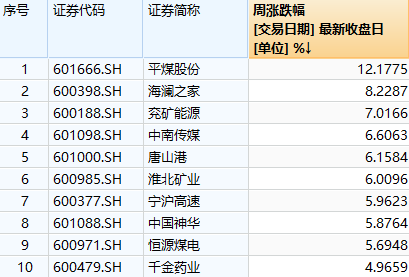

一是煤炭(能源)、基建线。本周5个交易日,有两天领涨的都是万家基金的三只“准煤炭ETF”产品。

上涨的原因,除了众所周知的煤炭价格持续反弹,其实也在于煤炭板块是高分红、高股息的行业代表。有数据显示,板块2022年现金分红比例达到近50%、股息率达到7.08%。

恰好,本周红利指数的表现也遥遥领先。该指数的50只成分股中,本周收涨的就有40只,多只煤炭股在其中涨幅居前,贡献度很明显。

信达证券指出,在当前无风险利率下行阶段,煤炭板块的投资性价比愈发凸显。近年来煤炭行业盈利水平大幅度提升,现金流充裕,具备较强的分红能力;同时行业资本开支增速放缓,在建工程较少,为高分红创造有利条件。

不过,要说本周真正的强者,那还得是医药。

有多强?

这么说吧,首先,同花顺本周领涨的概念里,前19个都是医药相关,第20名是光刻机;从21到27名又是医药分支,再往后,才轮到煤炭、黄金等板块。

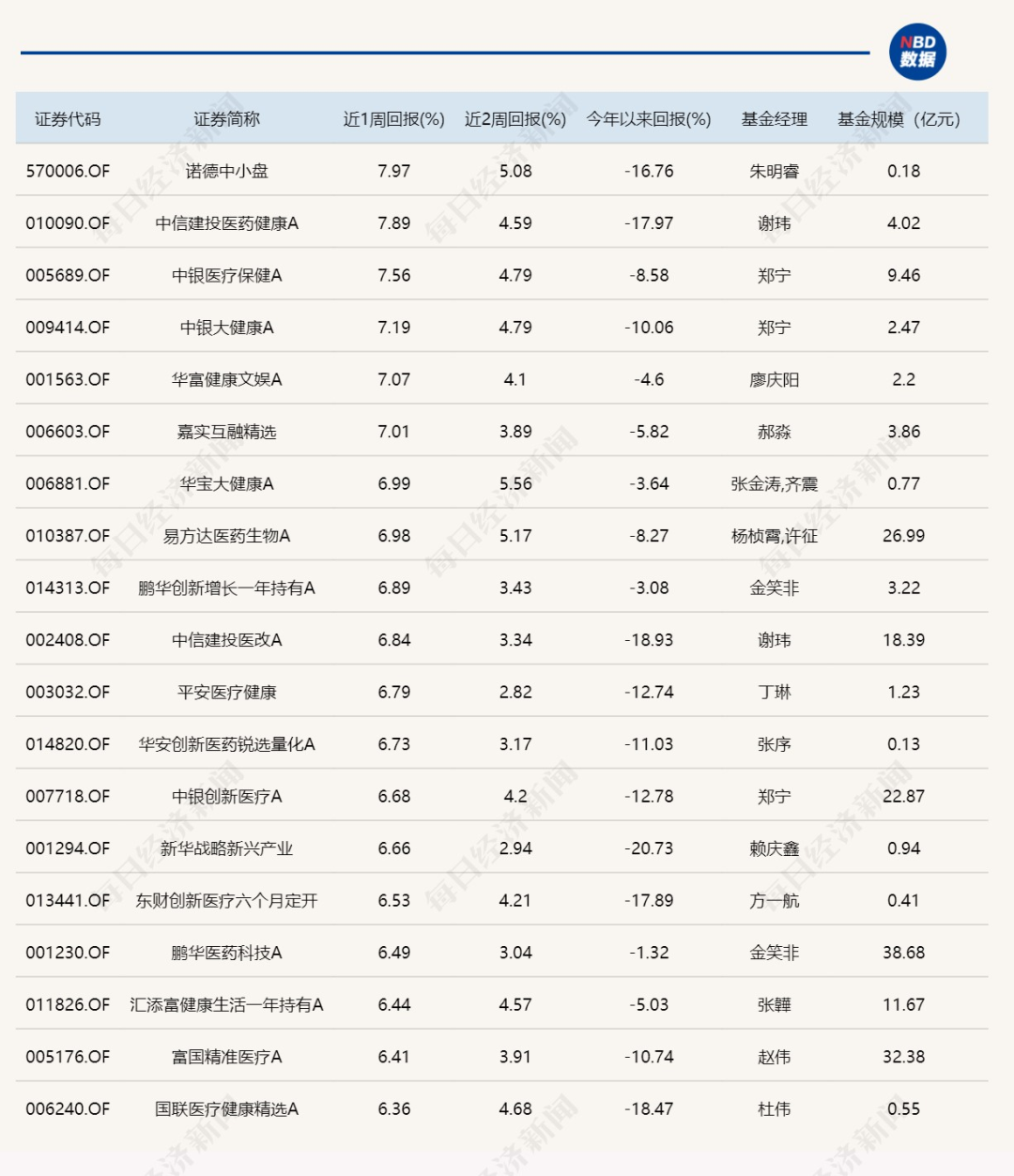

公募基金方面,本周领涨的同样是一大批医药主题基金。

有人说,医药板块已经很久没有这么富贵过了。这周突然接过了科技线的领涨大旗,还有点不习惯。

但实际上,从上面几张图也能看出,许多医药股年内都还是下跌的,众多医药基金的年内表现要扭亏为盈,也普遍还有十几二十个点的坡要爬。

因此,相信大家更关心的是,下周医药板块反弹还能持续吗?

这里提供几个角度供大家参考。

首先,短期来看,本周医药板块有两个催化剂:

一是市场讨论比较多的一场专业论坛。论坛上,国家卫健委医疗应急司司长郭燕红以“把稳政策基调,推进医药腐败集中整治”为主题进行讲话。

二是减肥药概念股活跃(这也是本周涨幅最大的板块)。随着肥胖人数的增多以及大家对体重管理意识逐步增强,减肥药市场潜在发展空间广阔,国内企业也纷纷布局这一热门赛道,涉及原料药、CXO服务、药物研发等产业链环节。

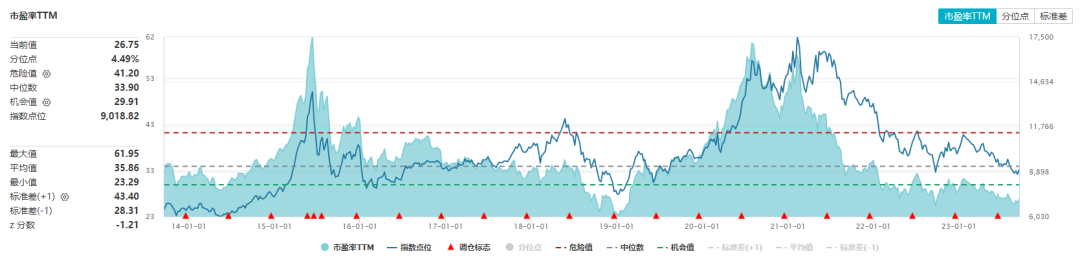

其次,从估值水平来看,目前医药股显然仍在低位,毕竟整个行业回调已达两年之久。

Wind数据显示,截至9月15日,中证医药指数(000933)市盈率TTM26.75倍,分位值4.49%。

近年来,资金抄底医药的动作一直很明显。数据显示,不少医药类ETF份额持续增长。

位置够低,有时候就足以成为涨的理由。因为这时愿意拉升股价的资金,不论是游资还是机构,都没有太多后顾之忧。当市场对追高的恐惧比较多时(比如连续追高被套后),低价股的优势则更明显。

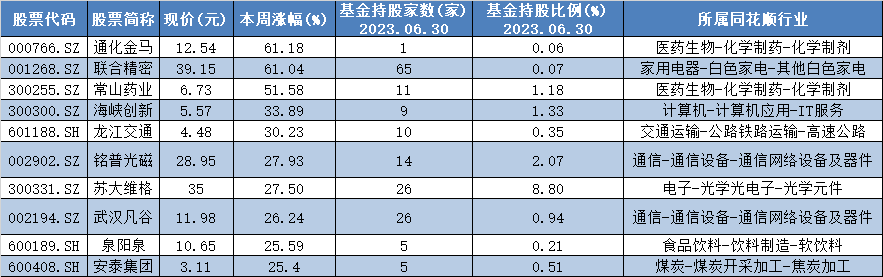

举例来说,本周涨幅榜排第一、第三的两只医药股,前者5连板,魄力十足;后者两个20cm涨停后,也继续高位震荡。本轮行情启动前,它们都在历史低位趴了很久。

(数据来源:同花顺i问财,下同)

二者的基金持股比例都很低,结合龙虎榜来看,拉升主力主要是知名游资。

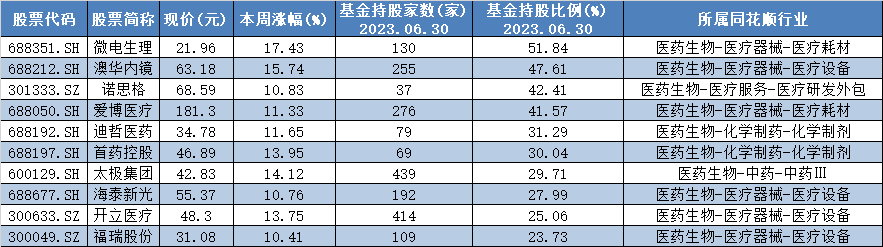

另一方面,那些基金持股比例很高的医药股,本周行情同样可圈可点。如下表所示,周涨幅都在10%以上。

这说明,本周医药板块的赚钱效应,和此前华为/半导体的行情一样,是市场合力打造出来的。区别则是医药板块的位置更低。

换句话说,如果这种“默契”能保持,那么下周医药股行情也有望延续;如果大多数短线资金选择转头做别的,则又要做好板块轮动的准备。但总归,机构参与度高的行情,通常不易有强烈的负反馈。

今年以来,医药内部演绎结构性分化行情,例如上半年中药和国央企改革标的表现相对较好,而这次就轮到了创新药。

国联基金指出,这种风格也体现在其他行业板块中,除了存量博弈及对持仓结构的考虑,市场更注重远期逻辑和可以淡化短期静态数据的前沿技术领域。宏观经济在转型过程中需要经过磨砺,复苏也并不是一蹴而就,市场的运行随大家预期的变化而波动。很多边际因素值得期待,如政策工具释放,如增量资金进入市场,更多细分方向会有较好的投资机会。

有媒体报道称,2023年以来,创新药医保谈判降价影响明显减弱,而从最新医保谈判结果来看,续约控费幅度有限,加之企业费用控制良好,是创新药企业业绩回暖的主要原因。部分药企新上市创新药品种具备明显的差异化竞争优势,随着国际化多中心临床试验的推进,自主出海有望迎来新进展。

最后,站在整个市场的层面来看,本周又有不少重磅利好出台(险资、降准等),增量资金有望入场;监管层也持续发力打击违规减持、修复市场环境。

所以,情绪面的转好应该只是时间问题。对个人投资者而言,问题在于:如何更好地撑到真正转势的节点,才能纵享这“泼天的富贵”?

封面图片来源:视觉中国-VCG41172727517

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。