每经记者|曾子建 每经编辑|叶峰

欢迎阅读本期“ETF投资周报”。

A股市场,最低迷,最绝望的时刻,往往暗含博反弹的机会,一小部分先知先觉的资金已经逆风而行!

本周市场回顾

首先,我们来梳理一下本周ETF产品整体表现情况。

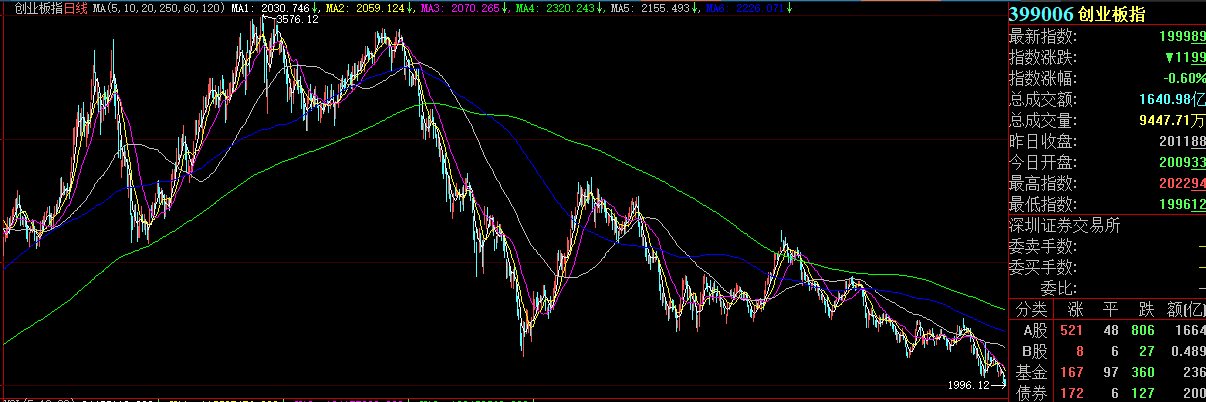

本周大盘表现低迷,除了周一有所反弹外,其余4个交易日均表现弱势。尤其创业板指数近期连跌4个交易日,不但跌破8月25日的年内低点,更是跌破2000点整数关,创下2020年5月以来的新低。

尽管如此,还是有部分ETF产品逆势走强。整体而言,煤炭、能源、创新药、中药等行业ETF涨幅领先;金融科技、芯片、军工等行业ETF跌幅较大。

具体来看,近一周涨幅最大的是含港股的创新药ETF,本周涨幅均超过5%。同时布局A股的多只创新药ETF涨幅也均超过4%。

此外,国泰煤炭ETF本周上涨近4.5%。而近期市场关注度较高的华泰柏瑞红利ETF周涨幅也超过2%,继续维持不错的表现,这也是策略指数产品中表现领先的产品。

再看ETF产品的跌幅榜,近一周博时和华宝旗下两只金融科技ETF表现落后,均下跌了超过4%,华夏的互联网金融ETF本周也下跌了4.76%。

跟踪中证金融科技主题指数的这两只产品,规模都不大。从成分股来看,近期确实表现较弱,比如恒生电子、东方财富、同花顺,这三只排名靠前的重仓股都在持续走低。

其他表现不佳的还有芯片、军工类的ETF,近一周均下跌超过3%。而今年上半年表现最好的人工智能、游戏、软件相关ETF本周继续下跌超过3%,延续了近一个月来的低迷态势。

下周市场机会

接下来,谈一下本周的焦点话题——创业板指数。

本周五,创业板指数跌破了2000点整数关,创下了2020年5月来的新低。

本轮创业板市场的调整,可以追溯到2021年7月,指数在3576点见顶,到现在调整时间超过2年,累计跌幅超过44%。

仅仅就今年来看,创业板指数在年初涨到2661点之后开始了几乎单边下跌,年内跌幅超过14%,也是A股主要指数中表现最差的。

创业板指数之所以表现差,原因是多方面的。首先,从市场定位来看,创业板上市的公司主要是成长股,代表中国战略新兴产业、创新创业企业、高新技术企业。而成长股的特点,还是业绩波动较大。遇到顺周期,成长股往往比上证指数、沪深300指数等有更大的涨幅。比如2014年~2015年的大行情,还有2019年~2020年的行情,创业板整体表现非常突出。但一旦遇到熊市,创业板指数往往下跌更多。

而今年,创业板指数表现不佳,还有一个重要原因,就是受到权重行业,权重股的拖累过于明显。

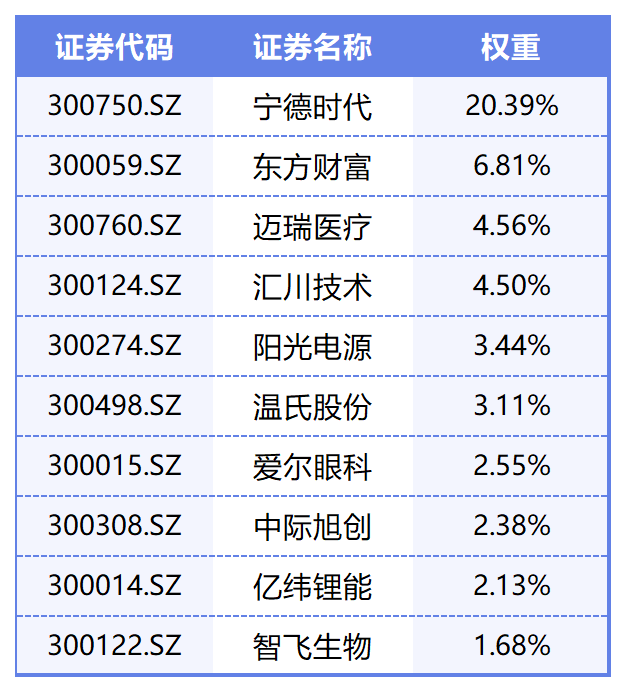

从创业板指数的设计规则来看,创业板指数不是综合指数,而是成分指数,它选取创业板市场市值大、流动性好的100家公司为样本。也就是说,这100家公司的表现好坏,决定了指数的走势。

从创业板指数权重排名前十的公司来看,宁德时代权重最大,超过20%,接下来是券商行业的东方财富、医疗器械龙头迈瑞医疗,此外还有电气机械行业龙头汇川技术等。

从这些公司今年表现看,确实都难以对创业板指数构成支撑。比如宁德时代今年算是跌幅有限,年内累计下跌不到5%。

此外,十大权重股中,亿纬锂能今年跌幅高达47%,爱尔眼科下跌超25%,智飞生物下跌超21%,对指数的拖累都很明显。

另外,创业板指数100只成分股,跌幅最大的锦浪科技跌幅超60%,有多达24只个股跌幅超过30%。

创业板指数不断创出新低,也给一些敢于逆风而上的资金带来了抄底的机会。

就在昨天,华安创业板50ETF份额增加2.05亿份,资金净流入额1.41亿元。尽管今天创业板再创新低,华安创业板50ETF也在下跌,但成交额比周四进一步放大,说明逢低布局的资金还在越跌越买。

近一周来,华安创业板50ETF份额增加了5.25亿份,基金份额创出了年内新高。此外,易方达创业板ETF近一周份额也增加1.39亿份,截至9月14日基金份额达到203.65亿份。

近一周份额超过1亿份的创业板ETF还有西部利得创业板ETF、天弘创业板ETF,广发创业板ETF等。

当然,创业板ETF份额的增加,并不是宽基指数中最明显的。汇添富中证800ETF近一周份额增加超过27亿份,华夏恒生科技ETF增加超14亿份。而近期新成立的几只中证2000ETF,则是明显起到了吸金效应。

最后,部分资金开始借道ETF布局A股,究竟能否起到好的效果,最终还是要看极限调整之后,市场能否迎来反弹。

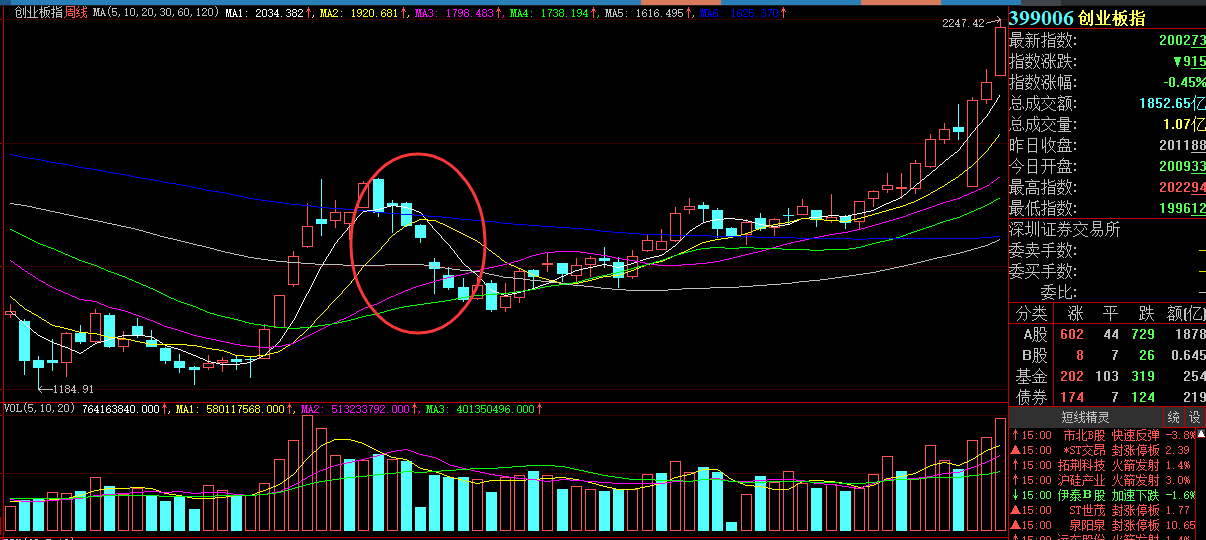

实际上,从8月11日以来,创业板指数周K线已经出现六连阴,本周还在盘中跌破2000点整数关,可以说已经出现阶段性严重超跌的状况。

而从历史上看,这种情形非常罕见。上一次创业板指数的极限调整,发生在2019年4月。当时,创业板指数出现了更为罕见的周线7连阴走势,但在调整结束之后,就开启了猛烈的上涨行情。所以有分析人士认为,创业板指数的反弹随时可能展开。如果下周创业板指数继续调整,那么或将成为博反弹的布局良机。

封面图片来源:视觉中国-VCG41N1162556855

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。