大盘9月6日上午弱势震荡,午后情绪回暖,地产等权重行业发力推动沪指收涨。截至收盘,上证指数涨0.12%,深证成指跌0.24%,创业板指跌0.47%。A股全天成交7728亿元,环比继续收窄。早盘净流出后,北向资金午后进场,最终日内净买入不足1亿元。

盘面上,芯片产业链全线爆发,光刻胶、EDA、Chiplet等多个分支共振大涨。地产、军工等蓝筹行业也配合走强。交运、医药、AI等概念及方向全天表现弱势。

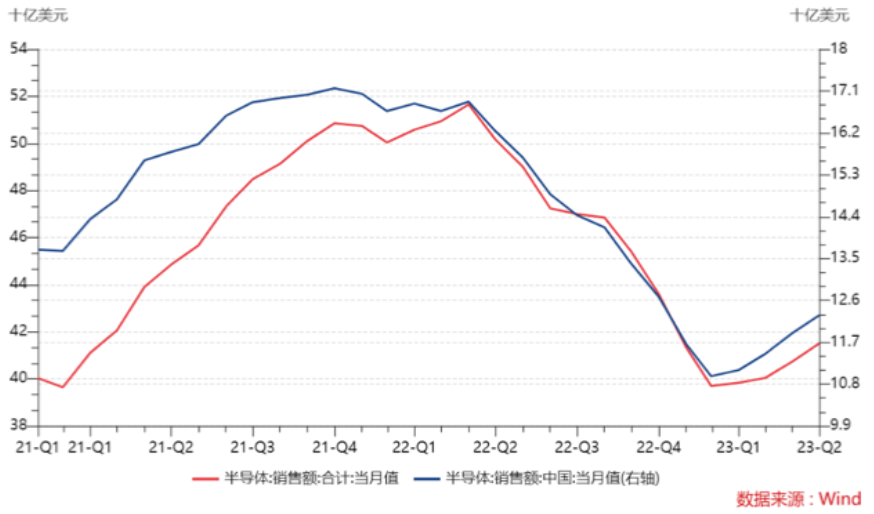

来源:Wind

半导体产业链9月6日全线上涨,近期半导体板块好消息不断,带动了板块持续反弹。首先是最近火爆的华为新机型Mate 60 Pro发行即售罄。华为新机显示出的技术突破、ASML对我国的光刻机出口期限延长均对芯片立业链构成一定利好。目前半导体行业周期底部逐步显现,华为新机发布方面有望进一步刺激手机终端需求复苏,拉动芯片需求回暖。

此外,9月5日收盘后大基金的消息刷屏。此前大基金一期募资1387亿元,二期募资2041.5亿元。根据公开资料显示,2014年9月24日,国开金融、中国烟草、亦庄国投、中国移动、上海国盛、中国电科、紫光通信、华芯投资等作为发起人共同签署了《国家集成电路产业投资基金股份有限公司发起人协议》和《国家集成电路产业投资基金股份有限公司章程》,标志着大基金正式设立。

大基金采取股权投资等多种形式,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。其成立主要目的就是推进国内半导体发展进程,广泛投资半导体产业,相当于半导体的国家队。

目前芯片国产替代势在必行。对于半导体芯片产业链来说,半导体设备、材料是未来人工智能自主可控的重点环节。从设备细分品类来看,各品种国产化率普遍在20%以下,特别是光刻、薄膜沉积等设备国产化率不足10%,光掩膜版、电子特气、光刻胶等材料对外依存度也较高。半导体设备ETF(159516)值得重点关注,从近期表现来看,也确实更具弹性。

从基本面来看,芯片需求周期底部也在逐步显现。高频数据看,美国半导体行业协会发布数据显示,2023年6月全球半导体销售额为415亿美元,环比增长1.7%,全球销售额已连续四个月小幅上升;与此同时,我国6月半导体销售额也实现了环比3.2%的增长。

展望后市,尽管短期半导体行业周期仍处在筑底的阶段,但长期在人工智能浪潮下,行业景气度向上的大方向不变。从历史来看,二级市场行情表现往往领先于基本面的周期变化,估值低位的情况下,板块投资机会凸显。可关注半导体设备ETF(159516)或芯片ETF(512760)短期反弹及中长期布局机会。

除了半导体产业链,军工板块9月6日表现同样较好,军工ETF(512660)9月6日收涨1.64%。

从基本面上看,军工企业2023年度中报业绩表现较好,大部分公司归母净利润较去年同期均有所改善。分产业来看,船舶、航空发动机等传统领域业绩较为出色。

受行业增速下降以及"十四五"中期调整等不确定性因素影响,部分军工核心标的年初以来大幅调整。军工行业经过了过去近两年时间的较快增长,未来或将进入稳定增长期,细分领域业绩差异显著,结构分化加剧或为未来趋势。随着装备技术不断发展,新技术、新产品层出不穷,在新域新质作战领域或将产生较多投资机会。

从估值端看,当前军工板块估值已经接近前期底部位置,近五年估值分位数在20%左右,板块估值已经得到了充分消化。当前行业正处于景气切换的关键节点,高性价比更加凸显,板块估值有望实现切换,可以关注军工ETF(512660)。

来源:Wind

工业母机ETF(159667)9月6日收涨0.73%,近10日涨幅5.58%,表现较为强势。

来源:Wind

消息面上,9月1日,工业和信息化部等七部门发布关于印发《机械行业稳增长工作方案(2023-2024年)》的通知。《工作方案》提出,深挖国内市场潜能,开展工业母机、仪器仪表、农机装备、高端医疗装备、智能检测装备、机器人等创新产品推广应用系列行动,打造一批应用验证单元、产线或典型场景,形成创新成果持续应用迭代的良好生态。

根据国家统计局数据,8月份制造业采购经理指数(PMI)为49.7%,较上月提升0.4个百分点,连续三个月回升,制造业景气水平持续改善。虽然制造业整体和工业母机行业景气度短期承压,但头部企业仍能实现逆势增长,在手订单充沛,行业集中度有所提升。

来源:Wind,国家统计局

从短期看,制造业复苏和工业母机更新周期共振,或将带来一定行业基本面修复。中长期来看,数控化、高端化、国产化将为我国工业母机行业带来结构性成长机会。随着智能制造的稳步推进和国家政策的大力扶持,工业母机行业龙头公司有望进一步抢占市场份额,发挥规模效应,改善盈利能力。可以关注工业母机ETF(159667)。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

封面图片来源:视觉中国-VCG21409100706