◎ 美国就业市场显著降温,40多年来最激进的货币紧缩周期终于要结束了?

每经记者|蔡鼎 每经编辑|兰素英

自美联储于2022年3月开始加息以来,美国就业市场近期首次出现显著放缓,包括贝莱德(BlackRock)在内的一些全球最大的债券投资机构加大了对美债的押注。他们认为,40多年来最激进的货币紧缩周期终于要结束了。

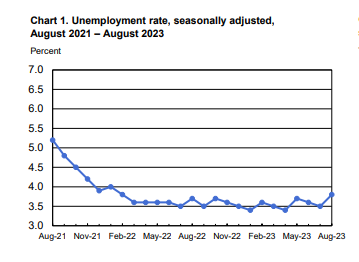

上周,包括非农在内的三项美国主要就业数据同时显示出放缓迹象。不仅6月和7月的新增非农就业数据被大幅下修,8月的失业率也升至3.8%,创2022年2月(美联储开始加息前)以来新高。

惠誉评级(Fitch Ratings)首席经济学家Brain Coulton在发给《每日经济新闻》记者的邮件中指出,“虽然8月的新增非农就业超预期,但有更明确的证据表明劳动力的需求正在放缓。在6月和7月数据的下修后,过去三个月的平均每月新增数量已经下降到15万,这与工时和职位空缺等其他劳动力需求的放缓一致。”

《每日经济新闻》记者注意到,尽管最近几个月来美国的CPI和PCE呈下降趋势,但就业市场的弹性一直是美联储政策转向的主要障碍。自2022年3月以来,美联储已将借贷成本总计提高了525个基点至5.25%~5.50%区间,创2008年全球金融危机以来的新高。

如今,伴随着通胀的持续回落,美国的就业市场也在持续降温。上周五美国劳工统计局发布的数据显示,虽然美国8月季调后非农就业人数为18.7万人,高于外界预期的17万人,但8月失业率升至3.8%,创2022年2月(美联储加息前)以来新高,且高于市场预期的3.5%。此外,当月美国非农工资增长也有所放缓。

美国8月失业率录得3.8%(图片来源:美国劳工统计局)

与此同时,美国7月份新增非农就业人数从18.7万人下修至15.7万人,6月份新增非农就业人数从18.5万人下修至8万人,修正后,6月和7月新增非农就业人数合计较修正前低11万人。

前花旗集团外汇主管、深数宏观(DeepMacro)联合创始人兼CEO Jeffrey Young在接受《每日经济新闻》记者采访时指出,“虽然8月份新增非农就业人数超预期,但连续两个月的大幅下修表明,过去几个月美国的就业增长非常薄弱。美国的劳动力市场已经从强劲转向。”

需要指出的是,周五的非农是上周连续第三个指向美国就业市场降温的就业数据——上周早些时候,有着“小非农”之称的ADP就业报告显示,8月美国私营部门就业人数经季节性调整后增加了17.7万人,预期为19.5万人,远低于7月上修后37.1万人的增幅,创五个月来最小增幅。

美国8月ADP就业仅增加17.7万人(蹄片来源:MacroMicro)

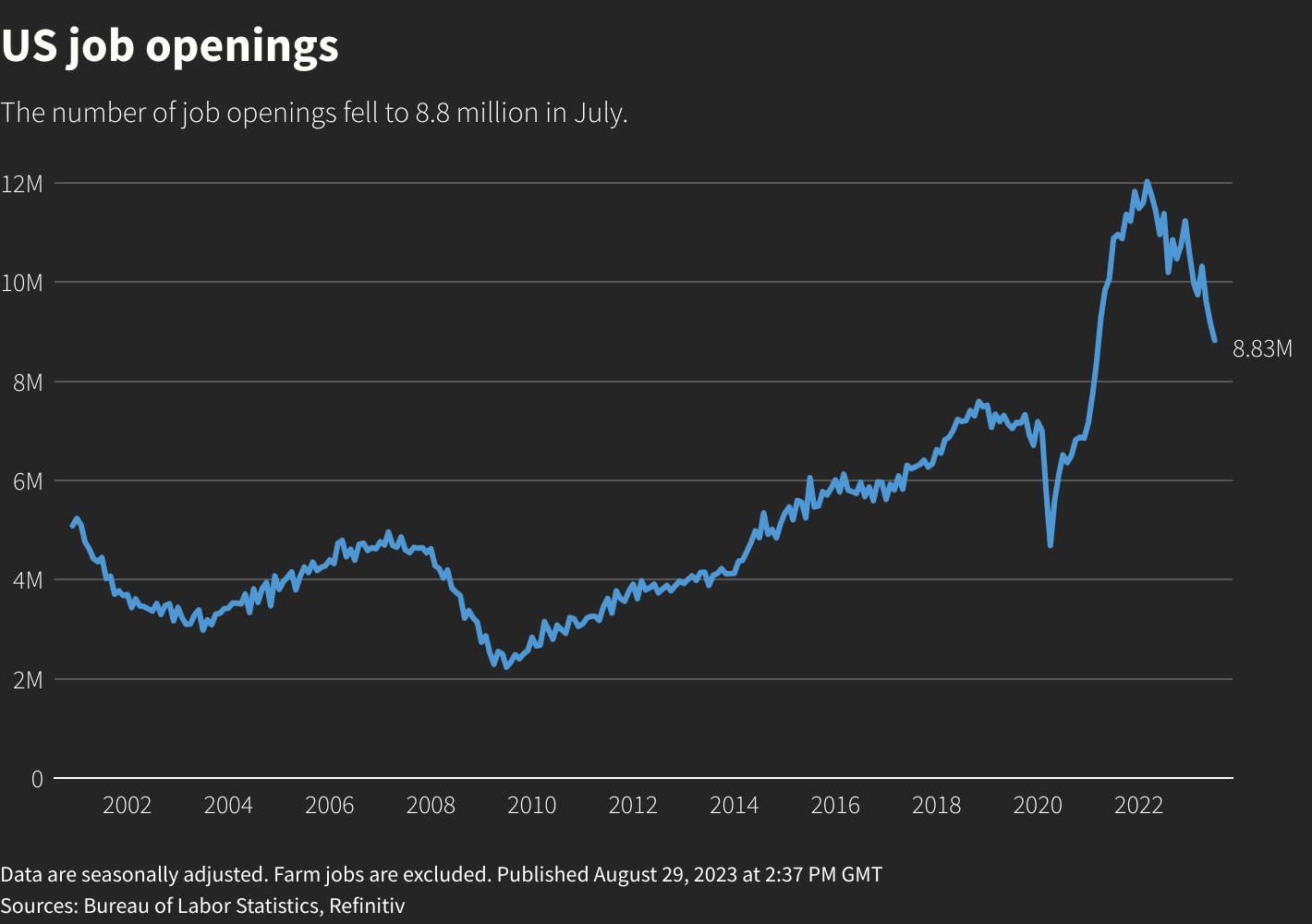

此外,美国劳工部美东时间上周二发布的数据显示,美国7月份职位空缺跌幅超过预期,跌至两年多低点,意味着劳动力市场变得更为平衡,这将有助于抑制通胀上行压力。具体数据方面,美国7月JOLTS职位空缺882.7万人,为2021年3月以来首次跌破900万大关,显著不及预期的945万人,6月前值从958.2万人大幅下修至917万人。

美国7月份职位空缺跌至两年多低点(图片来源:路透社)

对美国就业市场大幅降温,债市可谓期待已久。

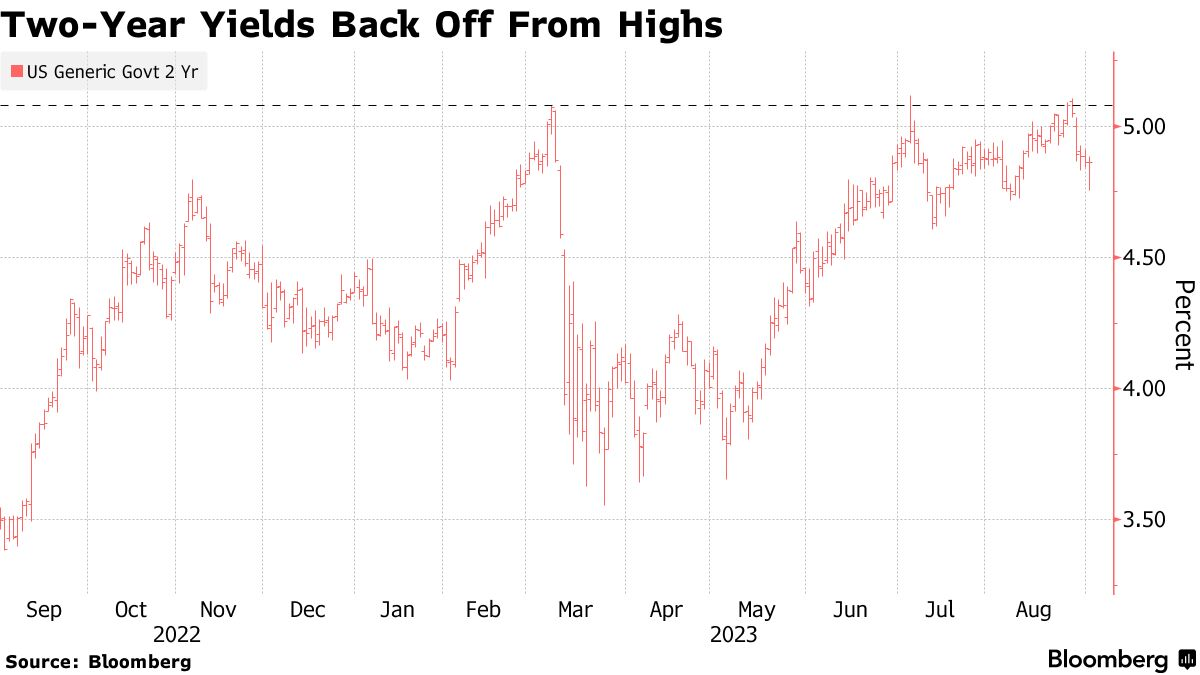

“转冷”的非农数据公布后,短期美债表现出色,导致收益率曲线变陡。上周,两年期债收益率下跌约20个基点,降至4.9%以下,30年期美债基本持平,徘徊在约4.30%左右,此前几周收益率首次超过了5年期美债。

而上月,美债还曾遭遇无情抛售,10年期美债收益率甚至一度突破4.35%,触及2007年以来新高。但随着投资者在就业数据发布后增持美债,10年期美债目前已经回落至4.2%下方。

10年期美债收益率从16年高点回落(图片来源:CNBC)

美联储可能结束上世纪80年代以来最激进的紧缩周期,这一前景正吸引投资者转向另一种最受欢迎的周期末交易,即押注收益率即将变得陡峭。

债市上,投资者关注的焦点已经转移到美联储可能转向货币宽松的时间点,进而导致短期美债表现好于长期美债。此外,这一债市交易策略也可能受益于季节性的趋势:企业通常在美国劳动节假期(9月4日周一)结束后急于抛售美债,长期美债将面临压力。

管理着1.8万亿美元资产的太平洋投资管理公司(PIMCO)的投资组合经理Michael Cudzil表示:“就业数据使债券市场对美联储暂停加息、可能结束整个周期的观点感到满意。如果美联储真的结束加息周期,接下来就要关注首次降息的时间,这将导致利差扩大。”

两年期美债收益率两周前触及5%后目前已回落(图片来源:彭博社)

三菱日联金融集团(MUFG)美国宏观策略主管George Goncalves表示,上周五公布的“非农”就业报告看起来像是“强劲就业市场的结束和美联储暂停加息倒计时的开始”。他同时称,“这将有利于短期债券而非长期”,两年期美债收益率可能会跌至4.5%。

芝商所“美联储观察”工具显示,期货交易员认为本月下旬美联储加息25个基点的概率仅有7%,11月下旬“按兵不动”的概率也高达63.5%。此后,交易员已经完全消化了美联储在明年6月份降息25个基点的预期。

图片来源:芝商所

此外,目前市场情绪已转向增持对货币政策敏感的两年期美债,贝莱德董事总经理、共同基金负责人Jeffrey Rosenberg称之为“尖叫买入(Scream Buy)”。Jeffrey Rosenberg是贝莱德旗下74亿美元的系统性多策略基金的投资组合经理。他表示:“之所以青睐两年期美债,是因为它们不仅收益率高,还有可能从美联储政策转向中受益。由于通胀和风险溢价的不确定性,长期债券的吸引力较低。”

他同时指出,随着薪资增长的温和降温,美联储必须降低借贷成本,以避免实际利率或经通胀调整后的政策利率收紧。

封面图片来源:视觉中国-VCG41487967333

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。