继广州、深圳之后,今天,广东省又有一座城市官宣“认房不认贷”。

8月31日,中山市住房和城乡建设局、中国人民银行中山市分行、国家金融监督管理总局中山监管分局发布《关于优化我市个人住房贷款中住房套数认定标准的通知》。

《通知》显示,居民家庭 (包括借款人、配偶及未成年子女,下同) 申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

此外中山市自然资源局根据居民家庭申请或授权,提供家庭住房套数查询服务并出具查询结果,银行业金融机构据此执行。

《通知》自印发之日起施行。

广州、深圳此前先后官宣

8月30日上午,广州市人民政府办公厅发布《关于优化我市个人住房贷款中住房套数认定标准的通知》,其中提到,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

8月30日晚,深圳市住房和建设局网站发布消息:居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在我市名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。

通知自2023年8月31日起施行。

广州宣布“认房不认贷”,有人犹豫10个月后,决定重新看房

2022年10月,陈晨开始在广州看房。她对中新经纬称,当时看了一些楼盘,感觉市场还可以,不算太差。之后由于断断续续的疫情,他们就不怎么出去看了。

到2023年初,广州市场出现一波小阳春,陈晨也感受到了这种热度,此后看了一些新房和二手房。“我们看了黄浦区一个楼盘,单价5万多元一平方米,听置业顾问说后面加推的楼栋还要涨价。不过,市场热度很快过去了,优惠后的价格降到5万元一平方米以下。”

由于整体市场不太景气,陈晨买房的愿望变得没有那么强烈。此外,另一个重要因素是,她男朋友在成都有一套住房,按照广州当时“认房又认贷”的购房政策,如果他们一起买房,就属于二套房,加上贷款未结清,首付比例达70%。“70%的首付比例太高了,我们只能打算先卖掉成都的房子。”陈晨说。

“这个政策出台后,首付和贷款都不再受成都那套房子的牵绊了,肯定要重新看房了。”不过陈晨称,他们也很纠结,既担心房子会涨价,又怕买了又降价,出手会比较谨慎,“现在楼市不景气,我们花钱会控制,即使首付比例下调,也不会增加买房预算。”

图片来源:视觉中国-VCG111356386608

三部门推动落实“认房不认贷”,利好这类人群

据新华社,日前住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。

通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。此项政策作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

据住房城乡建设部有关负责同志介绍,此项政策将使更多购房人能够享受首套房贷款的首付比例和利率优惠,有助于降低居民购房成本,更好满足刚性和改善性住房需求。

“认房”或“认贷”,是银行在发放个人住房贷款时,评判首套房、二套房等住房套数的依据。

其中“认房又认贷”最为严格。一般是指,有过个人住房贷款记录,再购房时即使名下无房或贷款已还清,也会被认定为二套房,适用于二套房的首付比例、房贷利率等标准。

对有“卖一买一”的置换需求的购房者来说,若执行“认房又认贷”,则即使已经还清了购房贷款,但因为有贷款记录的存在,再次置换时仍被认定为购买第二套住房,从而执行更高比例的首付标准以及房贷利率。

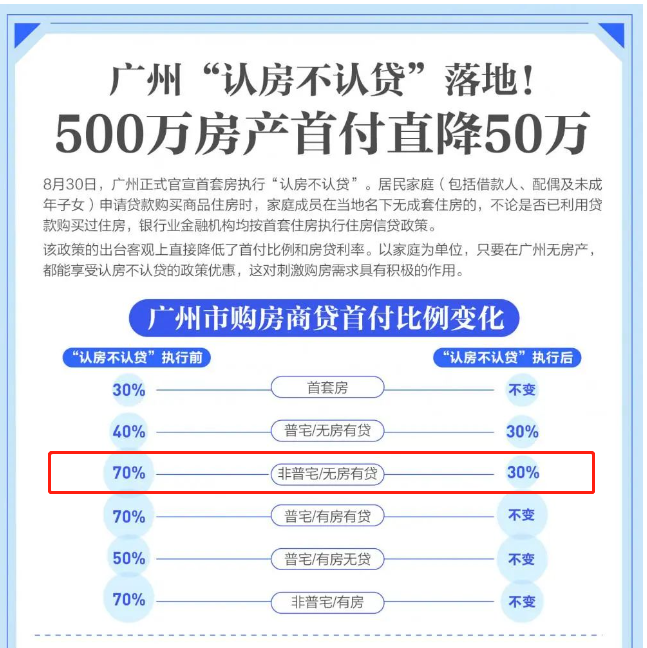

据中国新闻周刊,据易居研究院梳理,在“认房又认贷”条件下,北京、上海、广州、深圳普通住宅二套房首付比例分别为80%、70%、70%、70%,比首套首付高出40%~45%,房贷利率差最高达到了70BP。

若上述城市均实施“认房不认贷”,二套房首付比例可从73%(北上广深平均数据,以下同)降至33%。按600万总价的房源计算,首付款将从435万元降至195万元,可以降低55%的资金支付压力。房贷利率从5.03%降至4.50%。按一线城市二套房平均贷款本金405万元计算,月供额将从21816元降至20521元,即减少1295元/月,30年累计减少47万元。

一位银行房贷业务工作人员向21世纪经济报道记者举例,客户在广州无房产,有过贷款记录但已还清的情况下,首付比例将从原来的4成降到3成;而在广州无房产,有过房贷但未结清的购房者,首付比例将从原先的7成直接降到3成。

也就是说,以在广州有置换房产需求的购房者为例,若拟置换的房产金额为500万,在结清贷款卖出首套住房后,置换新房产的首付金额将从200万降到150万,直接省出50万,对于很多家庭来说,是一个相当可观的数字。

而若某购房者在广州以外的城市已有房产但房贷未结清的情况下,在广州购房安家的首付成本也将直接减少4成。

图片来源:21世纪经济报道

每日经济新闻综合新华社、广州市人民政府网站、中山市住房和城乡建设局、深圳市住房和建设局、中国新闻周刊、21世纪经济报道、中新经纬

封面图片来源:视觉中国-VCG111354708910