1、国泰上证科创板100ETF正在认购募集中

国泰上证科创板100ETF(基金代码:588120,认购代码:588123,扩位简称:科创板100ETF)是国泰基金旗下的一只ETF,基金经理为王玉。该基金紧密跟踪科创100指数(指数代码:000698.SH),追求跟踪偏离度和跟踪误差的最小化。基金于2023年8月28日起始认购,于2023年9月1日终止认购。投资者可选择网上现金认购、网下现金认购2种方式。网上现金认购的日期为2023年8月30日至2023年9月1日,网下现金认购的日期为2023年8月28日至2023年9月1日。基金首次募集规模上限为50亿元。基金管理费率为0.50%、托管费率为0.10%。

2、科创100指数是科创板中小盘指数,与科创50形成互补

2.1 科创100与科创50形成互补

上证科创板100指数(SSE Science and Technology Innovation Board 100 Index,指数简称:科创100,指数代码:000698)由上海证券交易所和中证指数有限公司于2023年8月7日正式发布。

科创100指数从科创板中选取市值中等且流动性较好的100只证券作为样本,与上证科创板50成份指数共同构成上证科创板规模指数系列,反映科创板市场不同市值规模上市公司证券的整体表现。

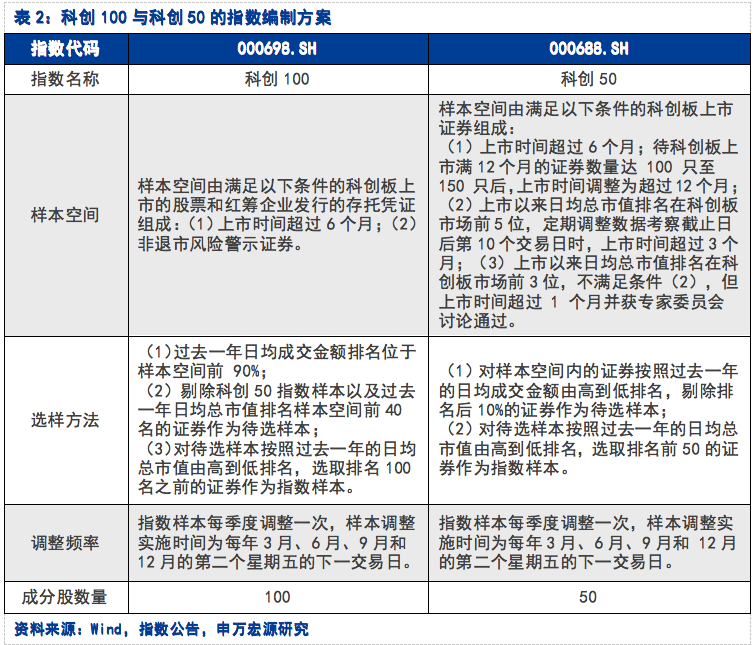

对比科创100(000698.SH)与科创50(000688.SH)的指数编制方案,可以看到,二者在选样方法上有明显的差异。科创100在选样过程中剔除了科创50中的样本,避免了与科创50的样本重复。科创100还剔除了样本空间中过去一年日均总市值排名前 40 名的证券,选取出市值中等的证券作为样本,反映科创板市场不同市值规模上市公司证券的整体表现。而科创50主要选取日均成交额、总市值排名靠前的证券,由科创板中市值大、流动性好的 50只证券组成,反映最具市场代表性的一批科创企业的整体表现。二者存在较好的互补性,对科创板市场的覆盖变得更加全面。

2.2 科创100指数聚焦科创板中等市值股票

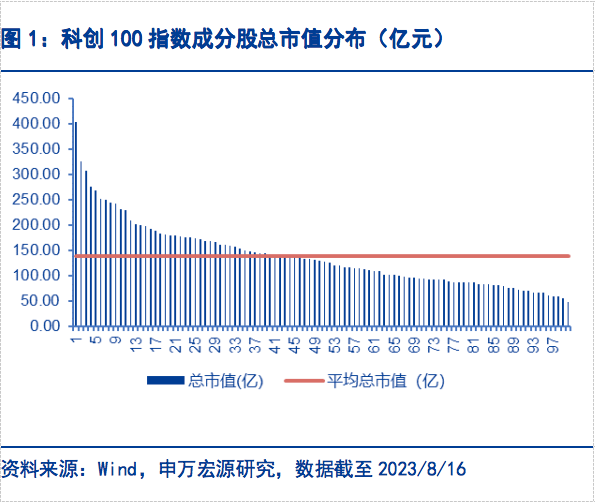

截至2023年8月16日,科创100指数成分股共100只,平均总市值为138.77亿元。从成分股总市值分布来看,仅有3只超过300亿元,有11只介于200至300亿元,有21只介于150至200亿元,有31只介于100至150亿元,有33只介于50至100亿元,市值低于50亿的成分股仅1只。

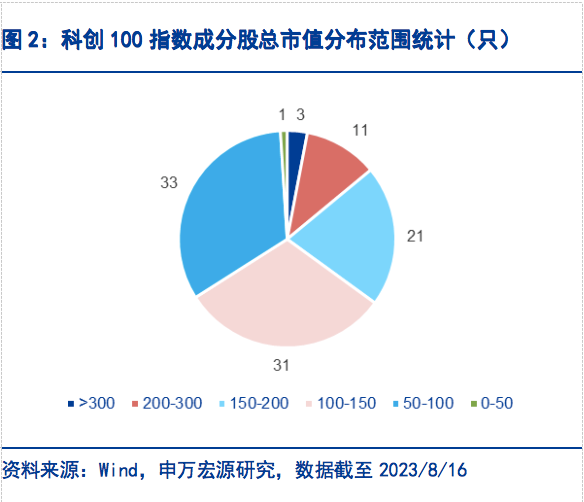

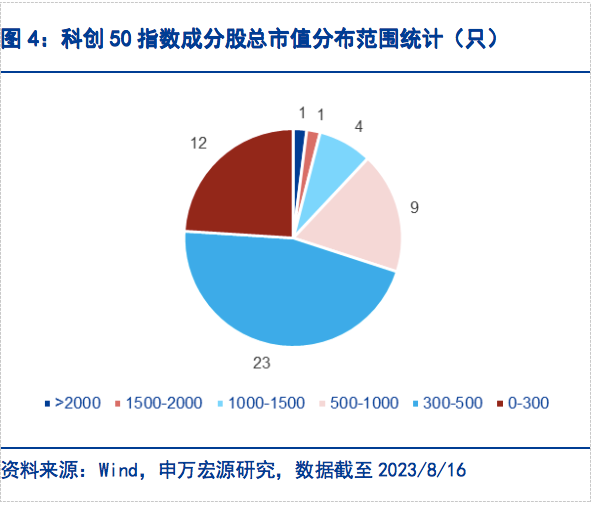

截至2023年8月16日,科创50指数成分股共50只,平均总市值为533.71亿元。从成分股总市值分布来看,有1只超过2000亿元:中芯国际(3768.85亿元),有5只介于1000至2000亿元之间,有9只介于500至1000亿元之间,有23只介于300至500亿元之间,有12只成分股总市值低于300亿元。

总市值分布方面,科创100指数成分股的总市值均匀地分布在50至300亿元的区间中,而科创50指数成分股总市值较为集中地分布在300至500亿元之间。科创100指数样本公司过去一年日均总市值中位数为128.75亿元,总市值规模在200亿元以下的样本占比约86%,而科创50指数样本总市值的中位数为533.71亿元,二者形成明显的定位差异。

2.3科创100指数行业分布更为均衡,偏向于医药生物、电子等科技新兴行业

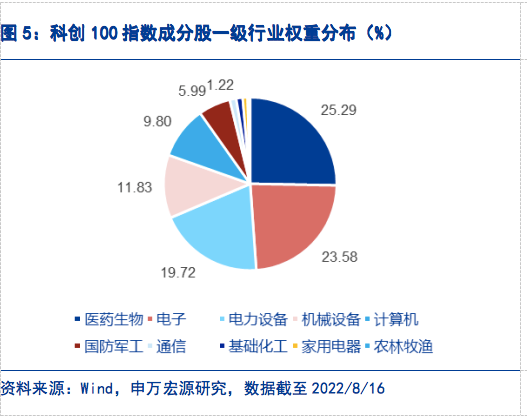

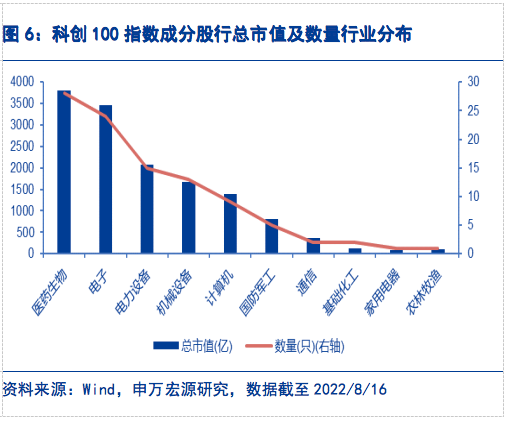

科创100指数成分股的行业分布较为广泛,且均衡度较高。其涵盖了10个申万一级行业,权重占比前三的行业是医药生物、电子和电力设备,其占比分别为25.29%、23.58%、19.72%。机械设备、计算机和国防军工三个行业权重占比均超过5%,分别为11.83%、9.80%和5.99%。

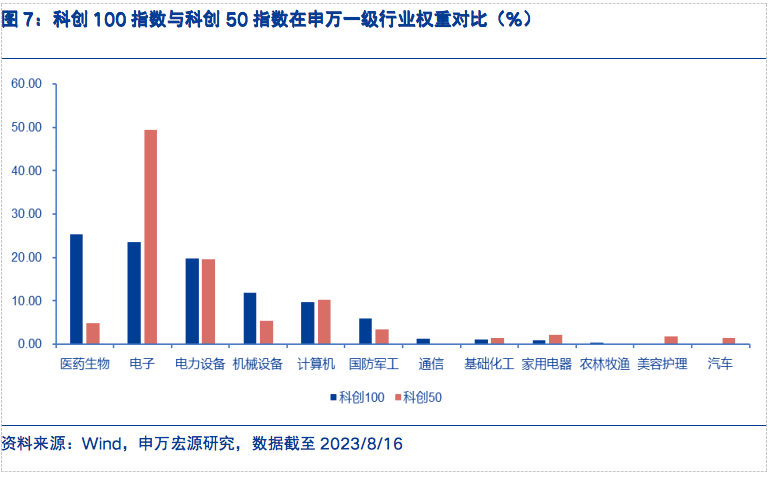

科创50指数成分股同样涵盖了10个申万一级行业,其中电子行业权重占比最高,达到49.47%。此外,电力设备和计算机行业权重占比也超过了10%,分别为19.56%和10.33%。总体来看,科创50指数成分股行业分布相对集中,专注在高科技领域。

因此,在行业分布上,相对科创50对电子行业约50%的权重配置,科创100指数样本公司的行业分布均衡度较高,且相对科创50显著超配医药生物和机械设备等科技新兴行业,与科创50形成互补。

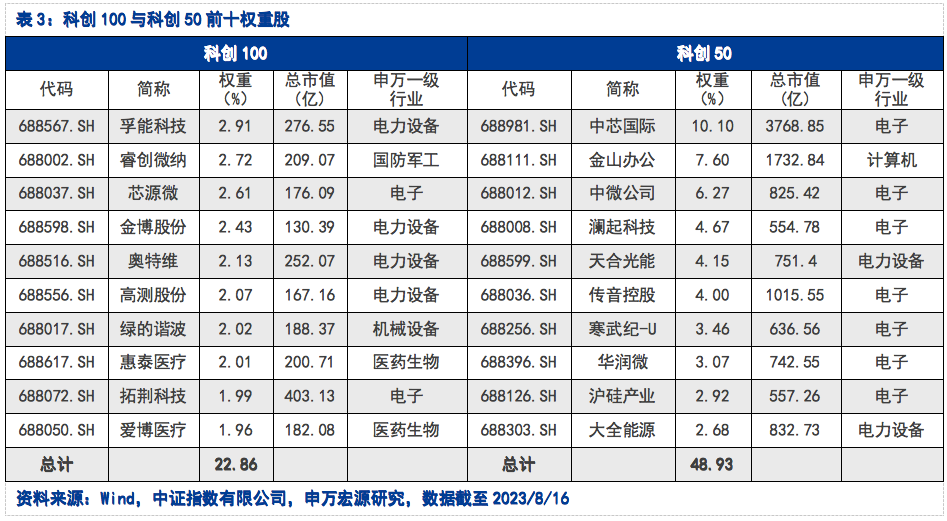

科创100指数前十大成分股权重合计为22.86%,指数权重股占比较为分散。前十大成分股的权重均在3%以内。前十大权重股行业分布较广泛,涵盖了5个申万一级行业。其中电力设备有4只前十权重股,电子和医药生物分别有2只前十权重股,国防军工和机械设备各有1只前十权重股。

科创50指数前十大成分股权重合计为48.93%,指数权重股占比较为集中。权重排名前三的股票分别为中芯国际、金山办公和中微公司,权重分别为10.10%、7.60%、6.27%。前十大权重股行业分布集中在电子行业,共有7只前十权重股属于电子行业,有2只属于电力设备行业,还有1只属于计算机行业。

如上所述,与科创50相比,科创100指数前十权重股的占比明显更加分散,行业分布更加广泛,覆盖了医药生物、国防军工行业。

2.4 科创100指数表现具有高弹性特征,与科创50走势相关性不高

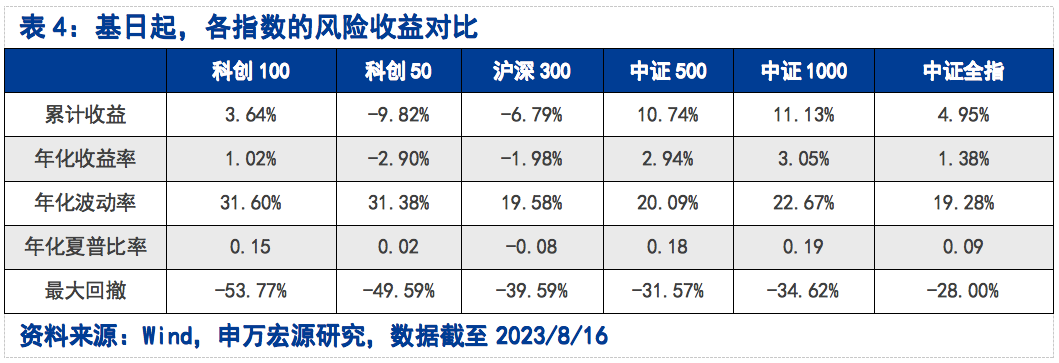

自基日起至2023/8/16,科创100指数的总收益率为3.64%,同期科创50指数的总收益率为-9.82%,相较科创50指数的超额收益为13.46%。科创100指数的最大回撤为53.77%,相较于科创50的最大回撤更高。总体来说,科创100指数具有高收益、高风险特征,且与科创50指数历史走势相关性不高。

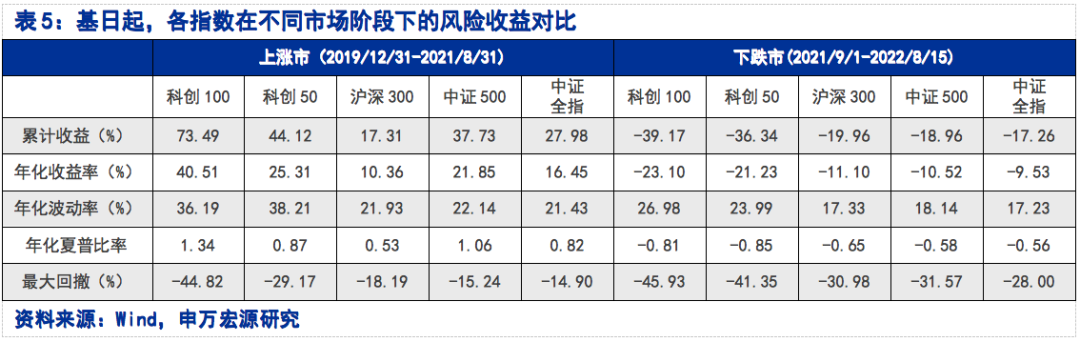

分市场阶段来看,2019/12/31至2021/8/31的上涨市阶段,科创100指数期间累计收益率为73.49%,跑赢其他宽基指数:科创50、沪深300、中证500、中证1000和中证全指。2021/9/1至2023/8/16的下跌市阶段,科创50指数累计收益率为-39.17%,低于科创50、沪深300、中证500、中证1000和中证全指。说明科创100指数在上涨市中具有较强的进攻性。

从历年指数收益率来看,科创100在2021年的收益率达到32.69%,远高于科创50、中证500、中证1000和中证全指,指数高弹性特征凸显。

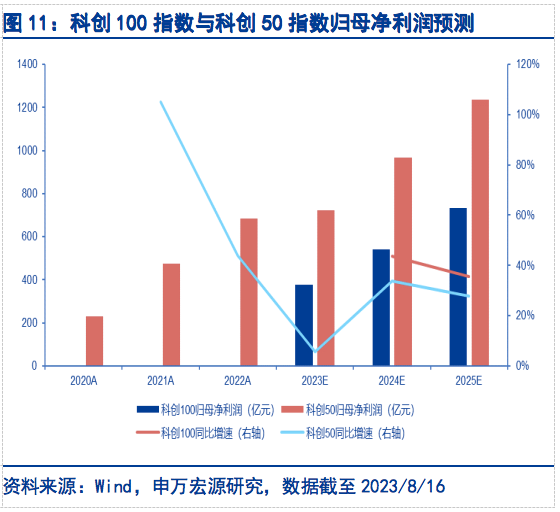

2.5 预计科创100指数在未来两年主营业务收入及归母净利润仍将保持高增速

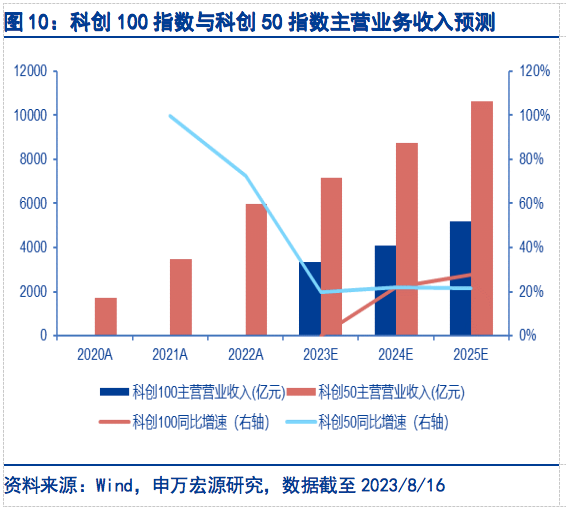

2023年,科创100指数主营业务收入预计达到3342.13亿元,归母净利润达到376.83亿元。预计未来两年,科创100指数主营业务收入增长率保持在20%以上,归母净利润增长率保持在35%以上。预计2025年主营业务收入达到5207.27亿元,归母净利润达到733.84亿元,两年累计增幅分别为55.81%和94.73%,年化增长率分别为24.82%和39.55%。

2025年,科创50指数主营业务收入预计达到10629.12亿元,归母净利润达到1237.66亿元,两年累计增幅分别为48.22%和71.23%,年化增长率分别为21.74%和30.86%。

科创100指数主营业收入与归母净利润规模约为科创50指数的一半,但其主营业务收入与归母净利润的预计增长率更高,扩张更快。

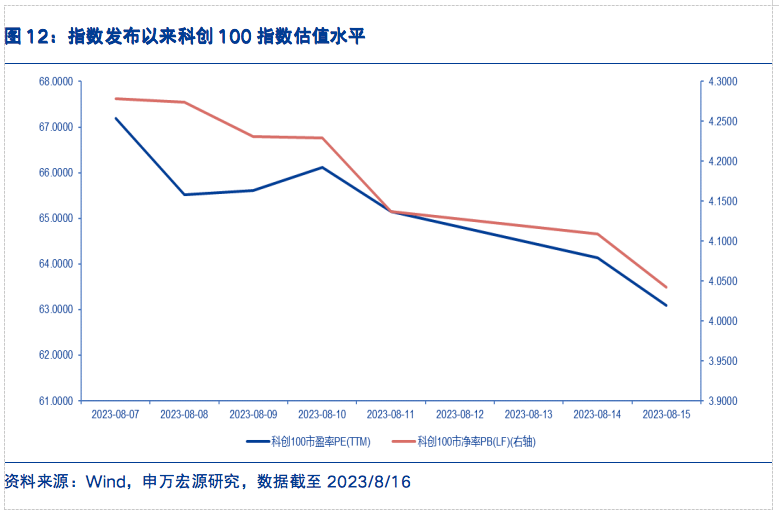

2.6 科创100指数估值水平处于历史低位

截止至2023年8月16日,科创100指数的市盈率为63.09倍,市净率为4.05倍,市盈率和市净率均位于指数发布最低位。

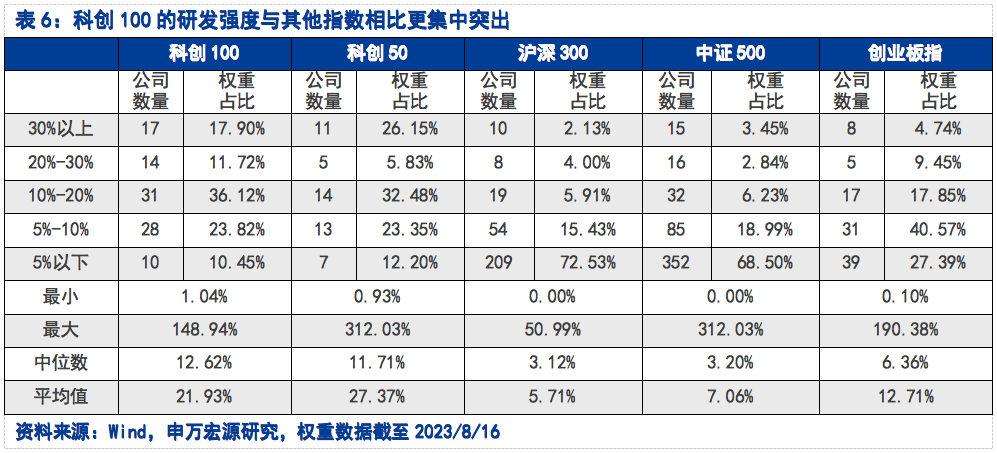

2.7 科创100指数成分股研发强度整体与其他指数相比更集中突出

相比于沪深300、中证500和创业板指,科创100指数成分股研发强度较为突出。在研发支出比介于10%至20%的成分股中,科创100指数成分股权重占比最高,为36.12%。此外,科创100平均研发支出比为21.93%,研发支出中位数为12.62%,研发强度高于沪深300、中证500和创业板指。如与科创50指数相比,则科创100指数研发强度中位数高于科创50。

3、附 录

3.1 基金管理人简介

国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一。目前公司已拥有包括公募基金、社保基金投资管理人、企业年金投资管理人、特定客户资产管理业务和合格境内机构投资者等业务资格,是行业内极少数拥有"全牌照"业务资格的资产管理公司之一。

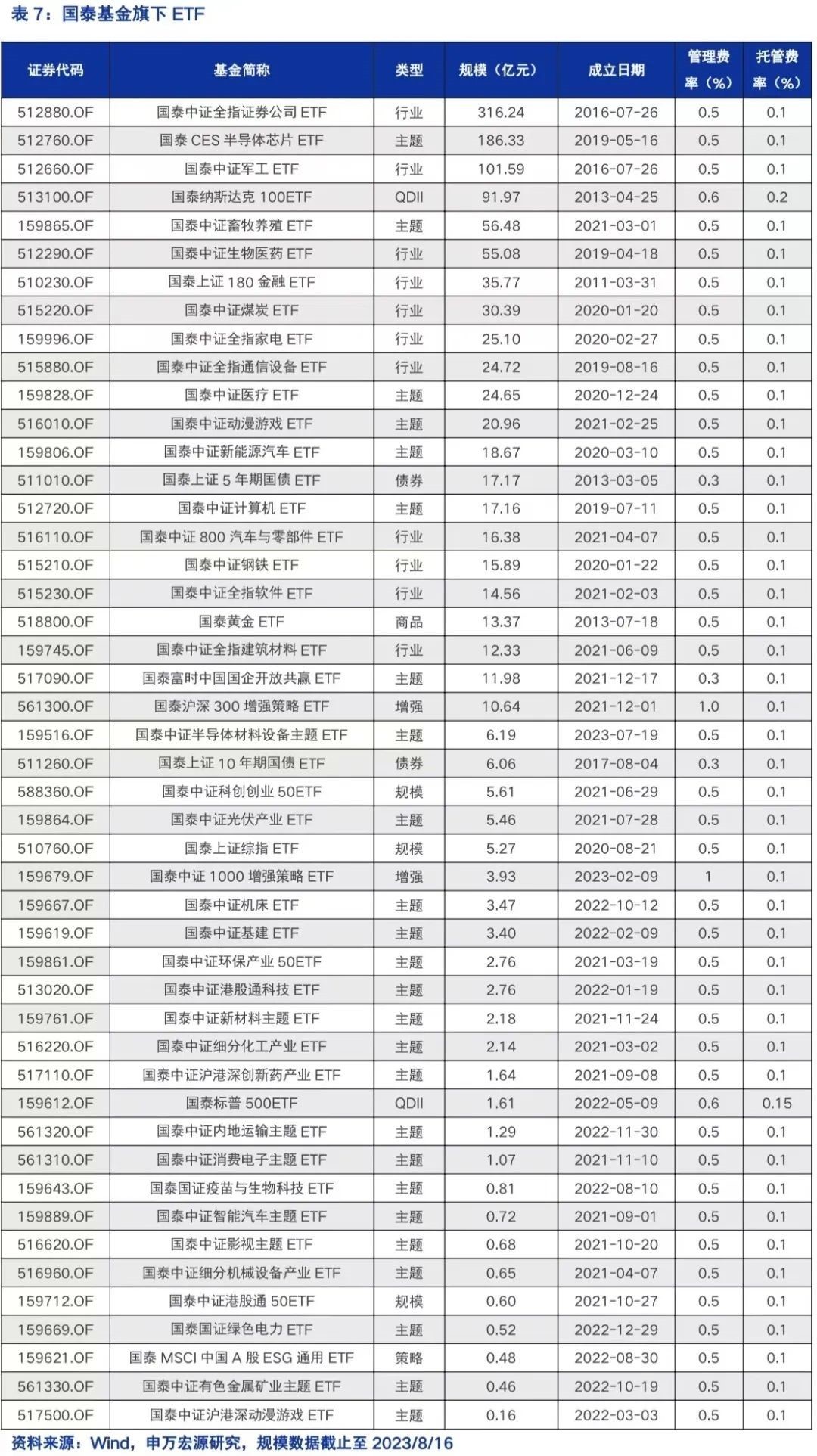

截至2023/8/16,国泰基金在产品布局上以行业主题型ETF为主,共有36只行业主题型ETF,规模合计1020.63亿元。

3.2 基金经理简介

王玉女士,担任国泰基金旗下多只公募基金的基金经理,硕士研究生,有7年证券从业经历、4年投资管理年限,曾任职于光大银行上海分行。2016年1月加入国泰基金,历任交易员、基金经理助理。现任国泰上证5年期国债ETF、上证10年期国债ETF、国泰金龙债券、国泰信用互利债券、国泰影视ETF、新材料50ETF、光伏ETF联接基金等的基金经理。在任管理基金数共10只,在管基金总规模43.98亿元。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。