◎虽说营收还维持着增长态势,GMV也还有一定的领先优势,遥望科技的营收增速已经大幅落后于竞争对手。

每经记者|陈婷 每经编辑|刘雪梅

今年上半年,直播电商江湖与往年有何不同?

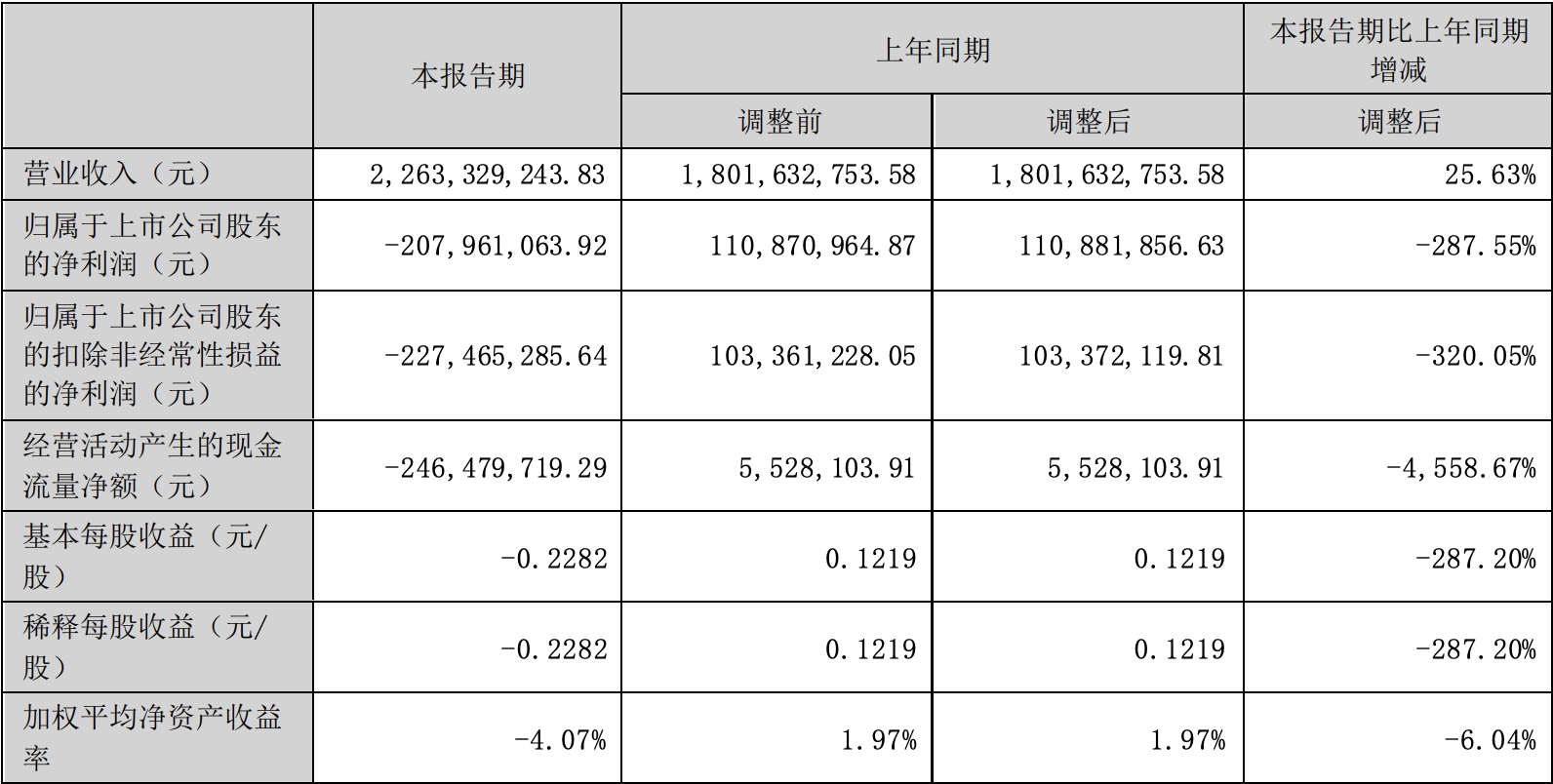

头部MCN机构相继交出了成绩单。8月28日晚间,遥望科技(SZ:002291,股价10.63元,总市值98.93亿元)发布了2023年半年度报告。报告期内,遥望科技实现营业收入22.63亿元,同比增长25.63%;归属于上市公司股东的净利润为-2.08亿元,同比减少287.55%。

图片来源:遥望科技半年报

作为行业头部MCN机构,2023年上半年,遥望科技直播电商业务实现GMV约60亿,同比增长约9%,其中二季度公司实现GMV约34亿,同比增长约11%,环比增长约33%。

虽说GMV的大盘还在增长,但头部MCN机构之间的差距正越来越小。

8月25日晚间,东方甄选发布的首个全年业绩(2022年6月1日~2023年5月31日)显示,东方甄选全年带货GMV达100亿元,总订单数1.36亿单。交个朋友的最新财报则显示,交个朋友在2023年上半年实现超50亿GMV,两者GMV体量相当,而遥望科技略有领先。

面对着日益逼近的竞争对手,遥望科技似乎比较焦虑。今年上半年,遥望科技在本地生活、供应链以及AI领域接连布局,迫切想找到第二增长曲线。

在半年报的业绩预告中,对于上半年的GMV表现,遥望科技便表示,相较于2023年一季度GMV同比增速持平,公司在经历调整后,GMV层面在二季度恢复增长。

虽说营收还维持着增长态势,GMV也还有一定的领先优势,遥望科技的营收增速已经大幅落后于竞争对手。

以东方甄选为例,财报显示,2023财年,东方甄选净利润达9.71亿元,上财年净亏损为7100万元,实现扭亏为盈;总营收同比增加651%至45.1亿元,原因是“自营产品及直播电商业务的强劲发展”。

对于自身直播业务存在的问题,早在今年开年,遥望科技董事长兼CEO谢如栋便曾怒怼过管理层。1月1日,谢如栋在发出的内部信中表示,在团队规模上,我们从年初的1000人,增长到了1500人,但团队的扩张并没有给业务带来意料中的增速,业绩没有随着人员基数呈线性增长。

根据信达证券的研报,遥望科技2021年GMV达到102.55亿元,增速达138.50%。而在1月2日的投资者交流会上,遥望科技方面透露,2022年公司“一共创造150亿左右GMV”。

这么算来,遥望科技若想达到去年的GMV,下半年的压力便不算小。

此前,遥望科技是以明星主播为特色,专程飞去香港签下第一个明星主播王祖蓝后,谢如栋进行了多层次主播矩阵打法,在拓展明星主播的同时,以内部赛马机制孵化职业主播。

主播在遥望直播电商产业园直播间直播 图片来源:每经记者 叶晓丹 摄

截至今年年初,遥望科技目前已签约合作了王祖蓝、张柏芝、张予曦、贾乃亮等明星主播近40位,孵化了瑜大公子、李宣卓等百余位主播达人。

而在今年上半年,遥望科技也签约了赵雅芝、何润东、车保罗等艺人,执行了梅西中国行直播首秀。

不过,请来梅西进自家主播直播间,似乎并没有为遥望带来多少红利。从传出梅西即将降临遥望旗下主播的直播间开始,遥望科技的股价就涨涨跌跌。6月12日,消息首度传出,截至当日收盘,遥望科技涨幅5.13%,而6月14日直播当天,遥望科技收盘价15.68元,与前一日收盘价持平。而至6月15日,其收盘价15.00元,跌了4.34%。

值得一提的是,当前阶段,明星主播的竞争力或呈下降趋势。

根据国金证券的相关研报,直播电商呈现去中心化趋势,重视扶持中腰部主播,培育新人主播。该研报提到,快手基于“人”的非中心化的推荐机制,采用“去中心化”的流量体系,引入曝光上限和基尼系数来调控社区生态,对头部流量进行限流。

此前,遥望科技一度是直播电商行业首个且唯一一个完成了淘宝、抖音、快手三个平台全域布局的公司。然而,目前,多平台布局已经成为了MCN机构的普遍选择,8月24日,东方甄选正式宣布将入驻淘宝直播,8月29日,东方甄选于早上8点在淘宝开启首秀“盘淘会”。据悉,开播一小时后,截至早上9点,直播间销售额突破1000万元,在线人数突破210万。

百联咨询创始人庄帅在接受《每日经济新闻》记者采访时表示,当前阶段,由于模式的问题,直播电商平台本身的增长就在放缓,“MCN机构也不可避免会出现淘汰赛,此消彼长。”

为了维持自身的市场地位和行业竞争力,今年上半年,遥望科技动作频频。

一方面,遥望科技签约了更多中腰部主播。半年报提及,截至6月30日,公司累计签约艺人超过50位。除了艺人以外,公司2023年积极切入非标类目的服饰领域,合作数百名垂类达人,遥望流量矩阵从头部向中腰部延展。

另一边,遥望科技积极探索非标品直播以及本地生活类目。

在本地生活类目上,遥望科技还是用的明星打头阵的策略。半年报提及,618期间,杨子、黄圣依夫妇开展迪士尼专场直播GMV破1.52亿,7月再与五菱汽车合作生活服务专场GMV破1.2亿。

在半年度业绩预告中,遥望科技也提到,由于本地生活业务毛利较低,拉低了公司互联网营销业务的整体毛利水平。

国金证券的研报认为,当前阶段,MCN市场规模不断扩大,竞争力在于供应链管理、主播孵化和流量管理的能力。可以看到,今年上半年,遥望科技在供应链上也在加码。

据其表示,公司“线上+线下”新型商业综合体“遥望X27主题公园”即将落地杭州临平,此外,据透露,其整合服装产业链资源,与200多家服饰品牌达成深度合作。

在供应链上,遥望科技投入不少。半年报提到,2023年6月,公司与浙江中胤时尚股份有限公司联合打造的“胤如遥望中国鞋都(温州)数字化生态产业链基地”顺利落地,项目占地面积约1万余平方米,未来将以鞋履销售为核心。

与此同时,遥望科技还在AI上投入了大量资源。记者了解到,通过基础大模型驱动的遥望AIOS正在积极推动研发,以期实现直播间具体工作任务的全面智能化,例如工作过程AI化、AI自动选品、商品相关图文的AI生成、流量智能投放、数字人直播等。

遥望科技提到,在数字人方面,其持续深化与小冰合作,虚拟人形象和声音复刻、互动问答等技术能力取得显著提升,目前遥望虚拟人直播在快手和淘宝获得官方支持,账号已加入白名单进行测试当中。

庄帅认为,遥望科技加码供应链实际上是扩品类,的确能提高抗风险能力,哪怕给其他主播供货也能获得增长。至于AI带来的增益,则还需要观察,毕竟用户体验有待提升,平台也没出现大力支持的态度。

总的来说,遥望科技在今年上半年的确有不少实质性的动作,但在股价上收效并不明显。开年至今,其股价已经跌去18.23%。长期来看,随着直播电商进入成熟期,相关MCN机构在吃过了风口带来的红利之后,需要拿出真本事了。

截至8月29日收盘,遥望科技收盘价10.63元,涨2.80%,总市值98.93亿元。

封面图片来源:每经记者 叶晓丹 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。