每经记者|董天意 每经编辑|程鹏 孙磊

一组数据揭露了当前汽车行业的“底色”。

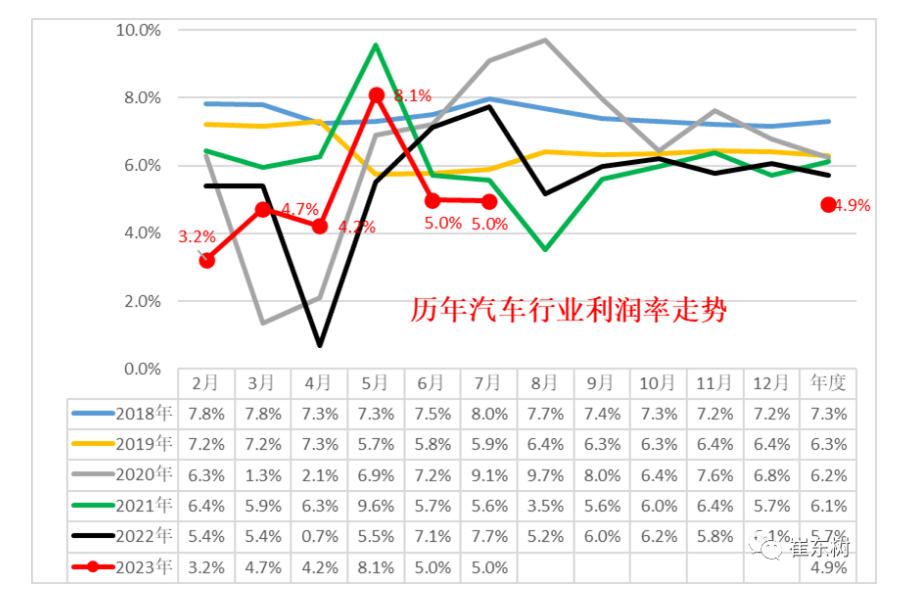

日前,全国乘用车市场信息联席会秘书长崔东树发文称,今年1~7月,国内汽车行业收入和成本分别为5.3万亿元和4.6万亿元,同比均增长12%;同期利润仅为0.26万亿元,同比微增1%。

文中显示,今年1~7月,国内工业企业平均利润率为5.4%,汽车行业利润率为4.9%,不及行业整体。而经过一系列价格战后,今年7月,汽车行业在成本同比增长6%的背景下,利润率同比下降了30%。这或意味着,“增收不增利”的现象仍困扰着汽车行业。

图片来源:崔东树个人微信公众号截图

“7月工业企业单位成本首次同比减少。大宗商品价格低位运行,中下游行业原料成本压力有所减轻。有色冶炼行业利润增长1.17倍,增速明显加快。上游碳酸锂成本过高,导致新能源(车型)生产成本高,亏损较大。”崔东树表示,汽车行业在高基数下的产销较好。其中,燃油车盈利,但萎缩较快。新能源车高增长,但亏损较大,矛盾压力也较大。

公开数据显示,碳酸锂等原材料价格自2022年11月冲高到接近60万元/吨后,便持续下跌。到2023年4月底,碳酸锂价格已跌破17万元/吨,此后价格虽有所反弹,但近期仍保持下跌走势。上海钢联发布数据显示,8月29日,电池级碳酸锂较前日下跌2500元/吨,均价报21.50万元/吨。

“全年来看,随着供应的释放,碳酸锂远期过剩压力比较大。”中信期货研究员杨飞认为,2023年四季度碳酸锂现货价格将收敛至较低水平,而碳酸锂期货主力合约LC2401又面临供应释放和消费淡季的双重影响,向下仍有空间。

图片来源:每经记者 孔泽思 摄(资料图)

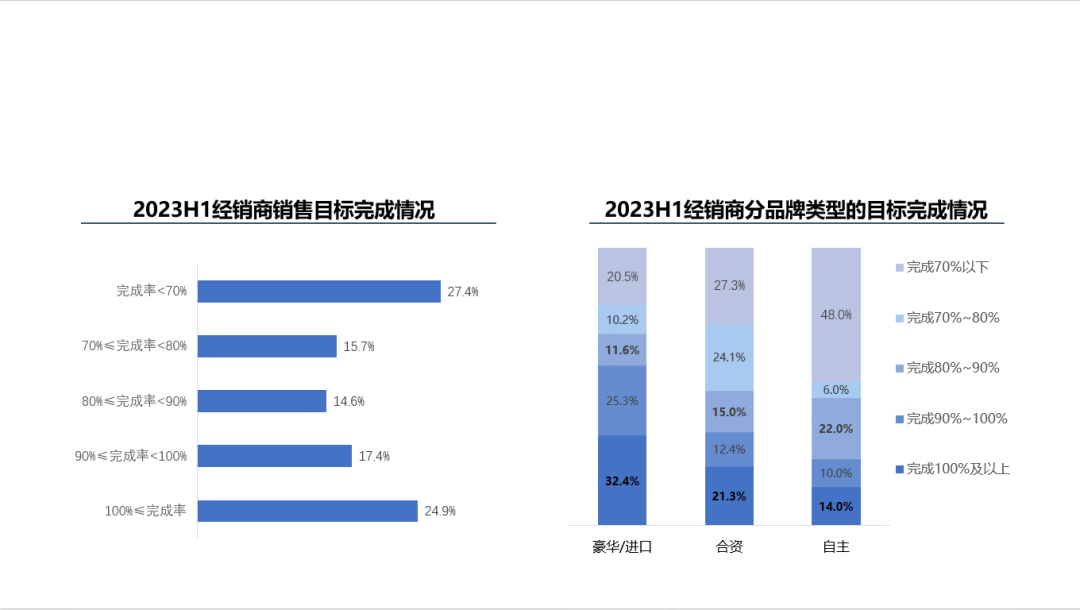

事实上,愈发频繁的车市“价格战”,正试图拧干汽车全产业链上的每一滴“油水”。不仅是生产端,下游经销商同样面临利润下滑等危机。中国汽车流通协会发布的《2023年上半年全国汽车经销商生存状况调查报告》(以下简称《报告》)显示,今年上半年,50.3%的受访经销商面临亏损,亏损比例为近五年最高。实现盈利的经销商比例为35.2%,持平的比例为14.5%。

“2023年上半年,多重因素引发多起大规模大幅度的新车降价,既有新能源汽车,也有传统燃油车。价格混乱,吞噬了经销商本已微薄的利润。”流通协会方面表示,人员流失、运营成本及费用增加、客流量减少,线索转化成本提升等因素,也对经销商的生存环境造成负面影响。

分品牌来看,豪华、进口车经销商的盈利表现较好。《报告》显示,今年上半年,47%的豪华、进口车经销商实现盈利,而合资和自主品牌经销商分别只有27.3%和24%。这一现象也与车市消费特征相吻合。乘联会数据显示,今年1~7月,豪华车零售同比增长11%,市场表现较强。

“价格战”给经销商的新车销售业务造成严重挑战。《报告》显示,今年上半年,新车销售业务占受访经销商整体营收的80.3%,但贡献的利润占比仅为4.9%,远低于2022年底的19.7%。其中,合资品牌的新车销售利润占比最低,仅为1.9%。

值得一提的是,今年上半年,仅有24.9%的受访经销商完成了厂商半年销量任务。这或意味着,照此趋势,将有超过七成的经销商,无法在年终拿到或拿全厂家返利和补贴。分品牌来看,同样是豪华、进口品牌经销商的目标完成情况相对较好,约有32.4%的经销商完成了年度销售目标;自主品牌中,接近半数(48%)的经销商完成度在70%以下,完成半年度销量任务的经销商占比仅有14%。

图片来源:流通协会

“促进利润明显改善主要靠豪华车的生产恢复,前期的芯片损失导致豪华车生产低迷,影响了巨大的利润增速。”崔东树分析认为,未来随着豪华车恢复增长,汽车行业利润仍会改善。

“目前,汽车行业面临艰难挑战,政府、协会及企业都在努力推动市场回暖。国家减税、地方政府补贴、厂家支持等众多促销费措施,对需求消费端实现了较强的拉动作用,将加速汽车市场恢复。”流通协会方面表示。

记者|董天意

编辑|程鹏 孙磊 杜波

校对|何小桃

封面图片来源:视觉中国

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。