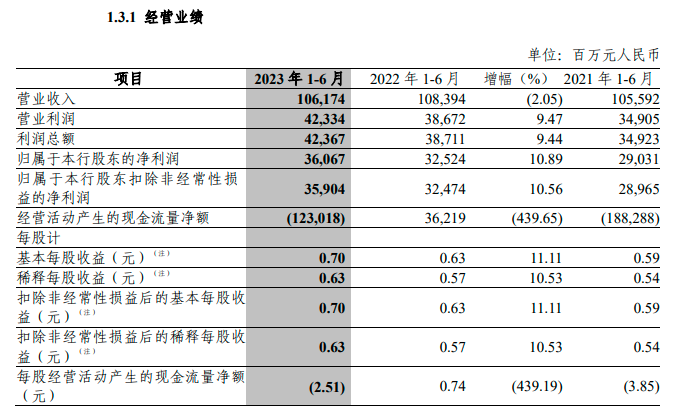

上半年中信银行资产总额8.8万亿元,比上年末增长3.34%;实现营业收入1061.74亿元,同比下降2.05%;实现归属于股东的净利润360.67亿元,同比增长10.89%。

每经记者|肖世清 每经编辑|陈星

8月25日,中信银行(SH 601998,股价5.51元,市值2698亿元)召开2023年半年度业绩发布会。中信银行行长刘成在发布会上表示:“上半年整体宏观经济环境非常复杂,银行面临的政策变化很大,同时也面临市场竞争加剧、息差进一步收窄、营收下滑等一系列行业共性问题。中信银行按照确定的‘三大经营导向’‘四大经营主题’,稳中求进、努力转型,取得了较好的发展业绩。”

该行半年度业绩报告显示,上半年中信银行资产总额8.8万亿元,比上年末增长3.34%;实现营业收入1061.74亿元,同比下降2.05%;实现归属于股东的净利润360.67亿元,同比增长10.89%。此外,该行平均总资产回报率0.85%,同比上升0.04个百分点;加权平均净资产收益率12.15%,同比上升0.33个百分点。

图片来源:公司公告

发布会上,中信银行多位负责人还对“调降存量房贷利率”“下半年信贷投放重点”“下半年资产质量管理”等问题作出了回应。

截至报告期末,中信银行资产总额8.8万亿元,比上年末增长3.34%;贷款及垫款总额(不含应计利息)5.4万亿元,比上年末增长4.41%;客户存款总额(不含应计利息)5.5万亿元,比上年末增长8.54%。

刘成表示,总资产和存、贷款规模都得到了平稳增长,其中对公一般贷款与个人存款增量均达到历史同期最好水平。存款规模增长也是高质量的,成本变动优于同业。

总资产中贷款占比提升至61%,有力支持了实体经济,同时也有利于提升总体资产收益水平;总负债中自营存款占比提升3.3个百分点,整个负债的稳定性增强。同时,自营存款置换市场化高成本负债,有力带动了负债成本压降。绿色信贷、战略性新兴产业、制造业中长期、普惠金融、乡村振兴等重点领域贷款都保持了高速增长,超过了总体贷款增长速度。

报告显示,该行上半年实现归属于股东的净利润360.67亿元,同比增长10.89%;平均总资产回报率0.85%,同比上升0.04个百分点;加权平均净资产收益率12.15%,同比上升0.33个百分点。

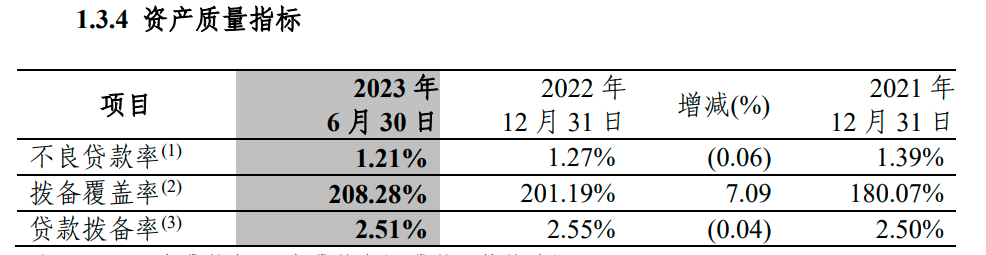

资产质量方面,截至报告期末,该行不良贷款余额648.50亿元,比上年末减少3.63亿元,下降0.56%;不良贷款率1.21%,比上年末下降0.06个百分点,不良贷款继续“量率”双降;问题贷款余额1489.90亿元,较上年末减少5.92亿元;问题贷款率2.77%,较上年末下降0.13个百分点;拨备覆盖率208.28%,比上年末上升7.09个百分点,风险抵御能力持续增强。该行副行长胡罡表示,中信银行的风险指标趋势性向好,体现出以下三个特点:一是资产质量关键指标继续向好;二是风险抵御能力继续加厚;三是主要指标达到多年来最好水平,不良率、问题贷款率、逾期贷款率三项关键指标达到2014年以来最好水平,其他指标达到2019年以来最好水平。

图片来源:公司公告

胡罡指出,从数据表现和管理能力提升来看,中信银行质量未来将延续向好的趋势。与此同时,该行面临两大压力:一是宏观上,现在面临的经济形势,内需不足、外需减弱;同时,在我国经济高质量发展的过程中,经济结构调整可能对该行存量客户、部分企业还款能力造成一些影响。

二是微观上,房地产风险在逐步出清的过程中,一些存量房地产业务面临着资产质量下迁的压力;零售端,延期还本付息政策退出之后,对该行资产质量阶段性有一些影响。

胡罡称,由于中国经济向好为银行资产质量的整体好转营造了非常有利的环境,以及该行已经形成了良好的风险文化等,下半年和明年有信心延续资产质量向好趋势。

近段时间以来,有关降低存量房贷利率的呼声越来越高。对于未来如何执行以及会对营收和利润产生多大影响等问题,副行长谢志斌表示,密切关注监管导向和市场的动向,也对该行行内业务情况进行及时梳理和分析,对可能发生的业务调整,已经做好了预案。

谢志斌表示,基于目前掌握的信息来看,同业各行对政策的理解不尽相同。在实际操作时,银行既需要考虑对客政策的一致性,也要考虑各区域的差异性以及利率调整力度等诸多因素。如从客户角度看,各银行按照相同标准执行,更有利于提高公平性。但从区域情况来看,房地产政策是因城施策的,各地区按揭贷款利率差异较大,因此存量利率调整确实难以实现“一刀切”的管理政策。

“从调整力度来看,也要兼顾银行的实际承受能力。”谢志斌指出,按照主流券商机构的估算,按揭利率每下调10个基点对全行业净息差的影响大约是0.9~1个基点。后续中信银行将结合同业执行尺度以及市场情况,积极落实监管要求,履行社会责任,兼顾好业务发展与客户经营的平衡。

此外,在谈及当前房地产形势时,胡罡则表示,从长期来看,房地产仍然是中国国民经济的支柱性产业,一定会健康发展;从短期来看,房地产风险仍在逐步出清过程中。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。