周二(8月15日),上证指数探底回升,收跌0.07%。证券板块尾盘拉升,大金融午后发力,医药股局部走强;半导体、传媒板块跌幅靠前。市场成交额7071.5亿元,北向资金全天再度大幅净卖出97.73亿元。

半导体设备ETF(159516)收跌1.87%。

【下跌原因分析】产业链部分公司业绩不及预期,海外制裁导致市场担忧情绪

短期来看,行业下游需求相对疲软,这也体现在上市公司业绩上。例如设计龙头公司韦尔股份二季报低于预期,主要原因是产业供应链端库存高企带来的供需关系的错配,造成了产品价格承压,毛利率水平受到较大幅度的影响。

此外,海外制裁也导致市场担忧,对于投资情绪的冲击较大。今天市场传言国内部分晶圆厂光刻机到货将延迟,扩产及下单节奏也将放缓,部分半导体设备拉货节奏也将有所调整。此次传言若为真或对公司短期业绩造成扰动,但是不改行业长期发展趋势,国产替代突破仍然是半导体设备、材料环节主旋律。

【后市展望】半导体行业周期底部逐步显现,全球科技巨头加大AI投入,设备、材料作为自主可控重点环节成长性突出。

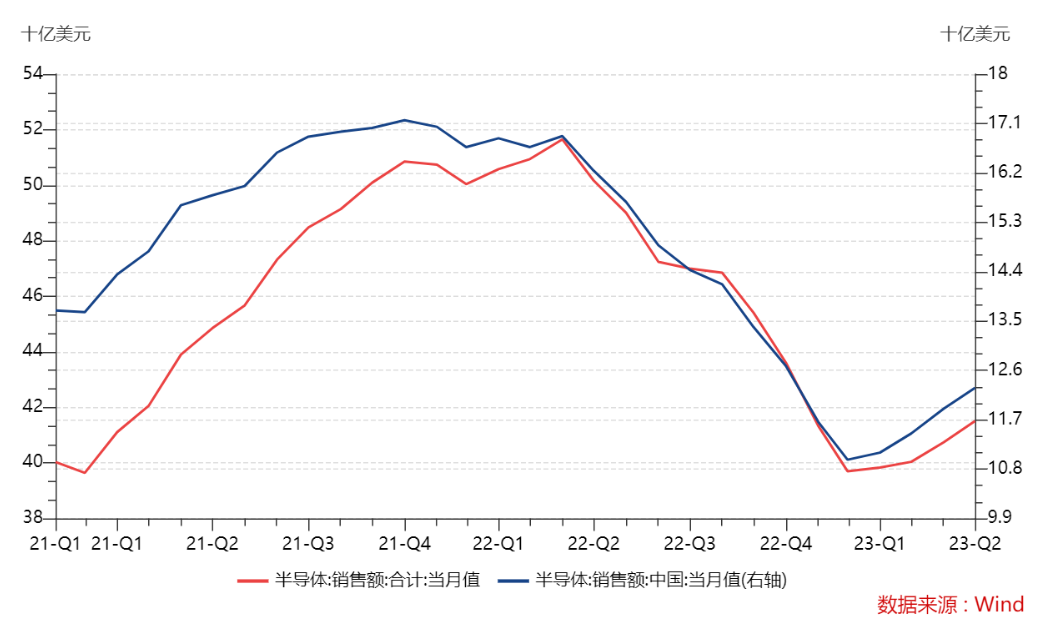

从高频数据看,目前半导体行业周期底部逐步显现。美国半导体行业协会发布数据显示,2023年6月全球半导体销售额为415亿美元,环比增长1.7%,全球销售额已连续四个月小幅上升;与此同时,我国6月半导体销售额也实现了环比3.2%的增长。

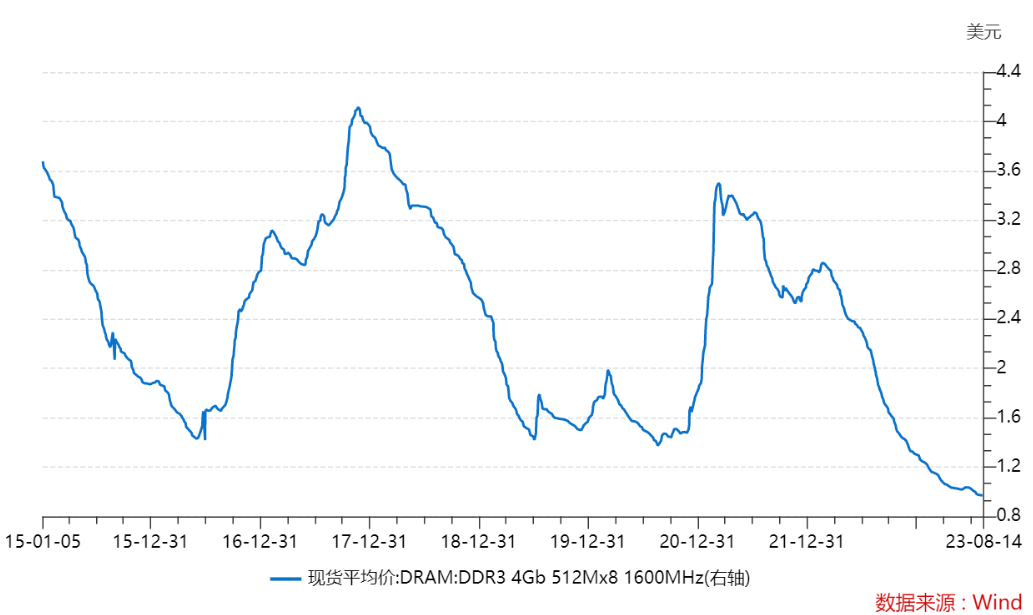

芯片领域偏大宗商品的存储芯片来看,龙头厂商三星、海力士、美光、铠侠相继宣布了减少产出及调整资本开支计划,供给端有望逐步收缩。如果下半年下游需求逐步恢复,供需关系不断改善,存储器价格有望反弹。本轮周期DRAM价格2021年三季度见顶,目前下行周期持续时间已超过1.5年,存储器周期底部渐近,下半年有望触底回升。

预计9月苹果、华为将发布消费电子新产品,有望积极拉动需求,目前产业链正在积极备货。消费电子库存合理,三季度业绩在新机需求拉动下,上游半导体芯片产业链业绩也有望积极改善。

最近一段时间,全球科技巨头业绩密集披露,坚定投入AI基建。包括微软二季度资本开支显著超预期,新一财年资本开支仍将逐季增长;谷歌云业务高增,预计下半年资本开支加速,人工智能方面的投资大幅增加;META二季度业绩超预期,资本开支继续向AI倾斜。算力、存储,以及先进封装等领域都会直接受益于AI产业链的爆发。

对于半导体芯片产业链来说,半导体设备、材料重点被“卡脖子”,是未来人工智能自主可控的重点环节。从设备细分品类来看,各品种国产化率普遍在20%以下,特别是光刻、薄膜沉积等设备国产化率不足10%,光掩膜版、电子特气、光刻胶等材料对外依存度也较高。

近期美国的相关禁令有望进一步催化半导体设备、材料环节的国产替代进程。受益于大陆晶圆代工的快速发展,和国产替代趋势下政策、产业支持,行业龙头企业或将直接受益。目前中证半导体材料设备指数有14只成分股披露中报预告,预计净利润增速上限和下限的中位数分别为50%和29%,显著好于设计、封测等其他环节。

展望后市,尽管短期半导体行业周期仍处在筑底阶段,但长期在人工智能浪潮下,行业景气度向上的大方向不变。从历史来看,二级市场行情表现往往领先于基本面的周期变化,估值低位的情况下,板块投资机会凸显。

封面图片来源:视觉中国-VCG111374581230