◎2021年、2022年,力聚热能连续出现营业收入增加但净利润下降的情形,毛利率亦持续下降。按照招股说明书(上会稿)所述,工业锅炉行业产品竞争相对激烈,一些企业不计成本拼市场、增产不增收的现象仍在一定程度上存在。

每经记者|张明双 每经编辑|董兴生

8月15日,主营热水锅炉、蒸汽锅炉等产品的浙江力聚热能装备股份有限公司(以下简称“力聚热能”)即将迎来首发上会。公司拟通过上交所主板IPO募集资金15.36亿元,用于年产3000台套高效低排热能装备未来工厂项目、补充流动资金。

2021年、2022年,力聚热能连续出现营业收入增加但净利润下降的情形,毛利率亦持续下降。按照招股说明书(上会稿)所述,工业锅炉行业产品竞争相对激烈,一些企业不计成本拼市场、增产不增收的现象仍在一定程度上存在。

此外,2020年~2022年,力聚热能应收账款账面余额占各期营业收入的比例分别为25.74%、23.01%、13.98%,但账龄1年以上的应收账款金额占比较高,且逾期比例分别高达76.82%、73.40%、81.05%。有多家客户应收账款预计无法收回,全额计提坏账准备,存在应收账款回款的风险。

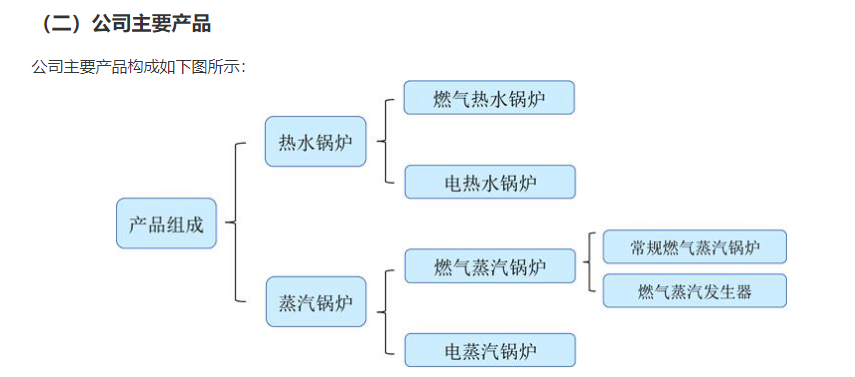

力聚热能的工业锅炉主要用于楼堂馆所及城镇集中供热、工矿企业工业蒸汽提供等,下游主要为供热、酒店、化工、纺织、医药等行业。2020年~2022年,力聚热能实现营业收入分别为6.78亿元、7.94亿元、9.84亿元,实现归母净利润分别为1.84亿元、1.81亿元、1.64亿元,连续两年出现增收不增利。

图片来源:招股书截图

力聚热能的收入增长,与近年来我国城镇化率提高、城镇供热面积增长及下游行业发展有关,催生了供热设备的新生需求。同时,公司也推动了产品类型多样化,实现了热水锅炉、蒸汽锅炉两大产品双轮驱动,减少了单一产品类型的波动风险。

其中,热水锅炉一直是公司最大的收入来源。2020年~2022年,热水锅炉收入分别为5.01亿元、5.73亿元、7.45亿元,主营业务收入占比分别为74.12%、72.55%、76.17%;热水锅炉单位售价分别为40.55万元/台、41.67万元/台及61.21万元/台,主要系大型热水锅炉(单台20蒸吨-50蒸吨)的销售占比逐年上升所致。

但是《每日经济新闻》记者注意到,在单价和收入稳步提升的情况下,力聚热能的热水锅炉毛利率却在逐年下降。2020年~2022年,毛利率分别为57.77%、55.72%、44.27%。力聚热能表示,公司热水锅炉产品市场占有率高,整体面临的市场竞争较小,产品议价能力强,2020年和2021年毛利率总体保持稳定;2022年,部分大项目毛利率较低导致整体毛利率下降。

而公司第二大产品蒸汽锅炉,2020年~2022年收入分别为1.52亿元、1.81亿元、1.91亿元,单位售价分别为39.15万元/台、43.40万元/台及39.08万元/台。收入持续上升,单价呈现一定波动,但蒸汽锅炉的毛利率也在逐年下降。2020年~2022年,毛利率分别为43.08%、32.57%、30.26%,主要原因系销售定价策略的变化,以及原材料如钢类材料价格的变化。

两大产品的毛利率逐年下滑,让力聚热能的主营业务毛利率也呈现下滑趋势,2020年~2022年,公司主营业务毛利率分别为52.86%、48.56%、40.16%。力聚热能也提示了相关风险,若未来公司锅炉产品主要原材料价格大幅上涨或市场竞争加剧,则公司主营业务毛利率可能面临持续下滑风险。但公司同时认为,随着公司持续研发、产销规模扩大、下游行业景气度上升等因素影响,未来的高毛利率水平具有可持续性。

工业锅炉产品下游应用领域广泛,力聚热能的客户遍布供热公司、酒店、医院、写字楼、食品等不同行业。2020年~2022年,公司客户数量分别为1964个、2464个、2657个,项目数量分别为756个、882个、810个。

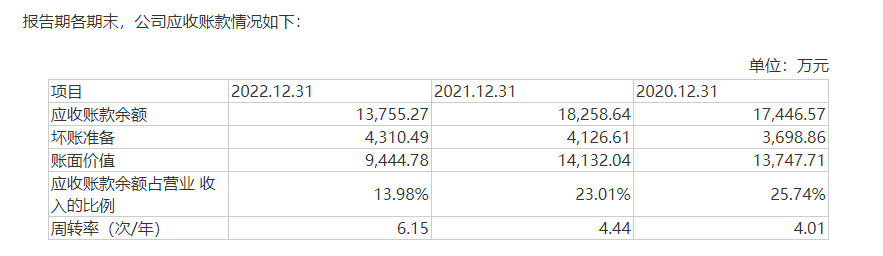

在收入增长的同时,力聚热能的应收账款规模也有所扩大。2020年~2022年各期末,公司应收账款账面余额分别为1.74亿元、1.83亿元、1.38亿元,占各期营业收入的比例分别为25.74%、23.01%、13.98%。

图片来源:招股书截图

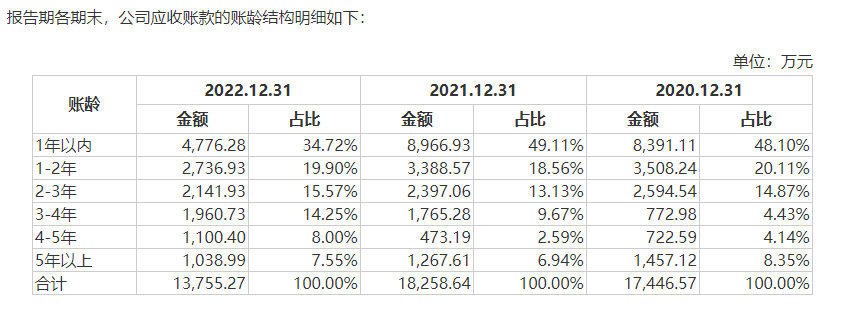

不过,记者注意到,力聚热能存在一年以上的应收账款金额占比较高、逾期比例较高等情形。从账龄结构来看,2020年~2022年各期末,1年以内应收账款金额占比仅分别为48.10%、49.11%、34.72%,占比较低且2022年下降较多。公司应收账款账龄总体较长,各期末5年以上的应收账款分别为1457.12万元、1267.61万元、1038.99万元。

图片来源:招股书截图

同时,力聚热能的应收账款逾期比例较高,2020年~2022年分别为76.82%、73.40%、81.05%。逾期比例较高的主要原因,包括部分客户(如国企客户、事业单位客户等)由于付款审批手续复杂、流程较长,从而导致逾期的形成;受市场环境等因素影响,部分客户存在资金紧张的情形,导致付款进度滞缓;受项目整体进度等影响,总包客户、国有企业未能及时收到款项,导致其向公司支付货款的进度相应滞缓。

如2020年第一大客户中国中元国际工程有限公司,2020年~2022年,其均位列逾期客户第一名,主要系其终端客户付款审批手续复杂,结算流程较长,影响了该客户对公司的付款进度。

力聚热能表示,针对逾期尚未回款的客户,公司通过电话、上门拜访等多种形式积极与客户沟通,并逐笔分析未回款金额、原因,力争尽快将逾期未回应收账款收回。2020年~2022年各期末,公司期后回款比例分别为77.96%、66.51%、30.20%。

与应收账款账面余额有所波动不同,2020年~2022年,力聚热能的坏账准备金额却在逐年上升,分别为3698.86万元、4126.61万元、4310.49万元,坏账计提比例分别为21.20%、22.60%、31.34%,而4家同行业上市公司应收账款坏账计提比例平均值分别为21.86%、18.30%、17.38%。2021年、2022年,力聚热能坏账计提比例高于同行业上市公司平均水平。

此外,力聚热能存在多家客户账款预计无法收回。截至2022年12月31日,预计无法收回的应收账款余额为1624.59万元,主要涉及石家庄聚德热力有限公司等5家客户。力聚热能根据公开信息查询,上述5家客户有2家经营正常,但多次催收仍未收回,另外3家客户则出现被执行、涉及诉讼等情况。

力聚热能表示,公司应收账款回款较慢,逾期率较高具有合理性,且符合设备类公司特点;公司不存在与客户因产品质量问题等纠纷而无法收回款项的情形,不会导致公司产生额外的潜在负债。

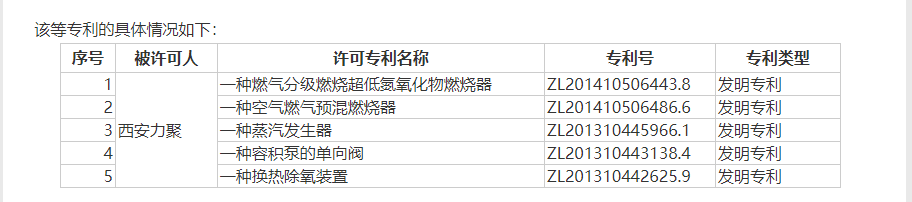

在力聚热能的关联企业中,西安热力聚锅炉有限责任公司(以下简称“西安力聚”)较为特殊。力聚热能持有西安力聚40%股权,西安市热力集团有限责任公司(以下简称“西安热力”)持有60%股权。2018年,力聚热能及子公司向西安力聚许可使用“一种燃气分级燃烧超低氮氧化物燃烧器”等5项发明专利,该等专利属于公司锅炉生产的核心专利,并按照协议约定向西安力聚收取专利许可费用。

图片来源:招股书截图

按照力聚热能业务板块定位,西安力聚是公司在西北地区从事热水锅炉生产与销售的参股公司。西安热力和力聚热能对西安力聚初期定位系生产小型锅炉,后续根据其实际经营情况决定是否再投入出资进行更大规格的锅炉生产线建设。

西安力聚设立于2018年3月,成立后与力聚热能进行了为期5年的市场划分安排,即在西北五省区市场,当西安力聚形成生产及销售能力后,主要由西安力聚负责生产及销售。2020年度,西安力聚形成了小型真空热水锅炉的生产能力,但此后西安力聚未形成满足西北五省区市场需求的、各规格锅炉设备的生产能力。

2020年~2022年,力聚热能向西安力聚销售额分别为1454.26万元、7602.54万元、458.21万元。剔除向西安力聚的销售额后,公司在西北五省区市场的销售额分别为9998.49万元、2.11亿元、2.34亿元。力聚热能表示,公司不存在依赖西安力聚实现销售的情形。

根据审核问询函回复,2023年3月后,上述市场划分约定已经失效,且力聚热能已确认,将不会就该等市场划分安排事项作出续约安排。

2020年~2022年,西北区域是力聚热能主要收入来源区域之一,主营业务收入占比分别为16.94%、36.33%、24.36%。那么,未来,西安力聚形成其他规格锅炉设备生产能力后,是否会与力聚热能在西北区域产生竞争?

力聚热能表示,未来,公司将进一步采取措施,提升公司的生产及服务能力,以进一步扩大在西北地区的优势。而对于同业竞争相关情况,力聚热能认为,同业竞争仅发生于公司与实际控制人何俊南及其近亲属控制的企业之间,根据相关规定对同业竞争的相关定义,西安力聚与公司不构成同业竞争。

对于IPO相关事宜,8月11日~14日,《每日经济新闻》记者多次致电力聚热能并于11日发送了采访邮件,但公司电话一直无人接听,截至发稿邮件也未获回复。

封面图片来源:视觉中国-VCG211366289309

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。