理想汽车不断刷新着其上市以来的季度业绩表现。

8月8日晚,理想汽车发布2023年第二季度财报,季度营收、交付量等方面均创下历史新高。数据显示,理想汽车当期实现营收286.5亿元,同比增长228.1%。同时,理想汽车连续三个季度实现盈利,第二季度的经营利润和净利润分别为16.3亿元和23.1亿元。

“在中国新能源汽车市场愈发激烈的竞争环境中,我们于今年二季度实现了历史最佳盈利水平,同时通过持续投入研发、快速扩张业务、提升组织流程和经营能力,进一步增强我们的竞争优势。”理想汽车董事长兼CEO李想说。

与业绩一同增长的还有理想汽车的股价与市值。从今年年初至8月9日收盘,理想汽车美股股价已上涨了105.1%,市值为636.11亿美元,港股股价上涨了118.4%,市值为3285.43亿港元,位列国内车企的第二位,不仅超越了一些传统车企,且不断扩大领先优势。

交付量增加拉动营收上涨

具体来看,理想汽车今年上半年的收入总额(营收)为474.4亿元,其中第二季度营收为286.5亿元,同比增长228.1%,环比增长52.5%。车辆销售收入方面,理想汽车上半年收入为463亿元,同比增长229.7%,环比增长52.6%。

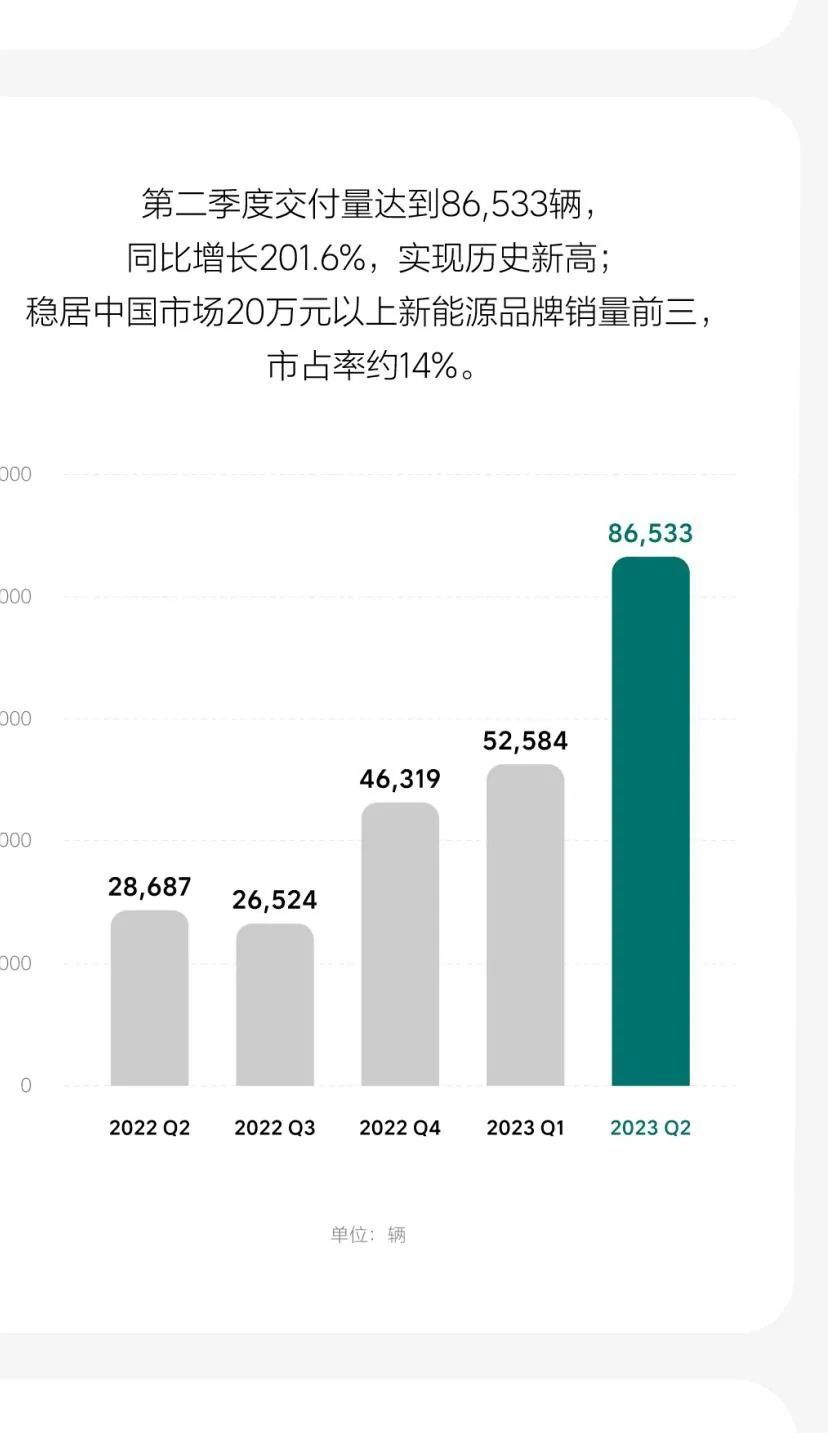

营收大幅增长的背后是理想汽车交付量的提升。官方数据显示,理想汽车今年上半年的交付量达139117辆,同比增长130.3%,不仅超过2022年全年的交付量,且交付量呈逐月增长的态势。其中,今年第二季度,理想汽车交付量86533辆,同比增长201.6%。

此外,一组数据可以直观地体现理想汽车交付量的涨势。乘联会数据显示,今年上半年乘用车市场零售达952.4万辆,同比增长2.7%。其中的新能源汽车市场方面,今年上半年零售308.6万辆,同比增长37.3%。从增速来看,理想汽车的表现跑赢大盘。

在造车新势力阵营中,理想汽车也逐渐拉大了与其他企业的差距,其不仅是唯一一个连续三个季度实现交付量增长的造车新势力,同时也是首家交付破40万辆的新势力车企;在豪华车市中,理想汽车则成为今年第二季度及上半年销量排名首位的国产豪华品牌,还一度跻身中国市场豪华品牌销量前四名。

有观点称,当前国内新能源汽车市场进入了头部品牌的市场抢夺期。在今年第二季度,销量居前的特斯拉、比亚迪、理想汽车三家销量之和占主要市场份额。而在20万元以上的新能源市场占有率方面,理想汽车已从今年第一季度的11%提升到第二季度的约14%。放眼全球,新能源汽车行业更是只有特斯拉、比亚迪、理想三家公司跨越了生死线,也就是盈利。

在交付量、市场份额提升的同时,理想汽车的产品售价区间也在提高。据了解,理想汽车去年第二季度主力车型为理想ONE,其价格区间在35万元左右。而今年第二季度的主力车型为理想汽车L系列,产品价格上探至46万元区间,而这也在一定程度上拉升了理想汽车的营收。

值得一提的是,尽管理想汽车在售产品的价格区间上探,但其在售的三款产品依旧是各自细分市场的标杆车型。理想L7实现“上市即上量”,连续三个完整交付月销量破万;理想L8则是六座中大型SUV市场的标杆,理想L9一如既往在大型SUV市场中一骑绝尘,半年交付量领军细分行业。

展望第三季度,理想汽车计划月度交付超三万辆,季度交付量预计达到10万辆至10.3万辆,同比增长277.0%至288.3%,并在今年第四季度挑战4万辆的月交付量。此外,理想汽车今年第三季度营收预计会达到323.3亿元至333.0亿元,同比增长246.0%至256.4%。

毛利率连续两季度上涨

与营收一同增长的还有毛利率。数据显示,理想汽车今年第二季度的毛利率为21.8%,而去年第二季度为21.5%,今年第一季度为20.4%,整体上呈现稳步增长的态势。车辆毛利率方面,今年第二季度为21.0%,第一季度则为19.8%。

究其原因,一方面是因为理想汽车坚持产品不降价,这使得理想汽车在毛利率方面占优;另一方面,理想汽车还通过新产品的布局去拓展市场空间,并通过全新商业流程体系的升级,来提升终端门店效率,最终实现毛利率的稳步增长。

今年一季度,理想汽车启动了商业体系组织流程的升级,从过去的大区管理方式变成精细化的按省管理,并由省直接管理到门店。而其中显著的变化就是,单店产出及每个产品专家单人的产出都有了大幅增长,从线索到订单的转化率也获得了非常显著的提升,实现了更有效的管理方式。

华西证券在研报中表示,在管理层面,理想汽车引入PBC机制,兼顾开发效率和团队可控性,减少摩擦成本;在营销层面,重视用户触达、弱化服务属性强化销售性质、引导用户直接进行产品体验,提升转化率。“平台化大单品开发、高效组织架构和合理的资源投入优化盈利能力。”华西证券称。

据了解,毛利率是评估企业盈利能力的重要指标,也是现阶段理想汽车最看重的市场目标之一。李想也曾提及致使毛利率增长的原因,包括销量超预期增长带来的规模效应初显,对供应链的协同管理,坚持定价不受市场竞争波动,以及公司组织体系的高效运营等。目前来看,理想汽车在这几方面都取得了不错的成效。

和毛利率类似,经营利润和净利润也是反映企业盈利水平和经营效益的重要指标。在今年第二季度,理想汽车的经营利润和净利润双双创下新高,今年二季度经营利润为16.3亿元,去年同期为亏损9.785亿元;今年二季度净利润为23.1亿元,去年同期为亏损6.41亿元。

如果以年销10万辆为生死线、以年销20万辆为稳固线的标准来看,理想汽车早已拥有在市场中活下去的资本,而在毛利率和净利润方面的优势则让理想汽车真正在豪华车市场中站稳了脚跟,为企业新品投入、优化服务、持续研发奠定了基础。

现金流充足保证研发可持续

除了毛利率和净利润方面,理想汽车的现金储备和现金流也让行业对其未来发展充满信心。数据显示,在今年第二季度,理想汽车经营活动所得现金净额为111.1亿元,去年同期为11.3亿元;截至今年6月30日,理想汽车现金储备达737.7亿元。

据了解,现金流比传统的利润指标更能说明企业的经营质量,说明了企业的财务状况,而现金储备代表了企业的造血能力、抗风险能力。充裕的在手资金可以支撑企业及时结款以巩固供应商合作关系,抵御风险。更为重要的是,其可以保证企业进行持续的研发投入。

数据显示,理想汽车今年第二季度研发费用为24.3亿元,同比增长58.4%,全年计划在100亿元左右。据李想此前透露:“理想汽车单车型的研发费用投入绝对值是中国品牌中最高的(既不搞多品牌,也不搞好多车型),L7、L8、L9算三款车,每款的研发投入都是中国行业最高。”

具体到技术研发方面,理想汽车锚定“智能”与“电能”两方面。智能方面通过认知大模型Mind GPT提升座舱的智能化,城市NOA通过NPN特征和TIN网络增强BEV大模型,做到摆脱高精地图、识别万物;电能方面则自研800V高压纯电平台和5C电池,可以实现充电12分钟,续航500公里。

事实上,在行业“新四化”转型的过程中,很多新能源汽车企业都重视技术研发,尤其是造车新势力。但迫于销量承压,一些企业的研发费用平摊到每辆车上的成本过高,甚至出现了毛利润连研发费用都覆盖不了的情况。

不过,就理想汽车而言,随着产销规模的增大,研发费用率(研发费用/总营收)稳定在10%左右,行业排名靠前。

华西证券预计,随着产品销量的提升,规模效应将持续摊薄研发和销管费用率。“理想强大的用户洞察力和产品定义能力将有望辐射至纯电产品,并凭借800V超充纯电解决方案继续打造爆款产品。城市NOA落地则有望进一步强化理想的领先地位,带来业绩的持续上行。”华西证券表示。

在这样的背景下,理想汽车也在向更高的目标发起冲击。“我们有信心在2024年提前挑战奔驰、宝马、奥迪在中国区的销量,在2024年努力成为中国市场销量第一的豪华品牌。”李想说。

文/李念

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)