◎8月7日,正在申报上交所主板IPO的山东键邦新材料股份有限公司即将迎来首发上会,公司主要从事赛克、钛酸酯等高分子材料环保助剂的研发、生产与销售,主要应用于PVC塑料与涂料、锂电材料等下游行业。

◎键邦股份通过邮件回复《每日经济新闻》记者采访时表示,关联方现有未决诉讼不涉及实际控制人朱剑波、键邦股份及其董监高,故其债务事宜不会对公司及朱剑波存在影响。

每经记者|张明双 每经编辑|杨夏

8月7日,正在申报上交所主板IPO的山东键邦新材料股份有限公司(以下简称键邦股份)即将迎来首发上会,公司主要从事赛克、钛酸酯等高分子材料环保助剂的研发、生产与销售,主要应用于PVC塑料与涂料、锂电材料等下游行业。

键邦股份前身键邦有限成立于2014年6月,在此之前,实际控制人朱剑波通过其家族经营的三家化工企业(统称常州系企业)从事经营活动,三家常州系企业均从事赛克的生产和销售,后由于环保整治工作陆续关停。但随后这些关联企业陷入债务纠纷,朱剑波作为债务担保人之一曾被列为被执行人。

在键邦股份申报IPO前,2021年-2022年,涉及朱剑波的债权债务或担保事项先后结案。键邦股份通过邮件回复《每日经济新闻》记者采访时表示,常州系企业现有未决诉讼不涉及实际控制人朱剑波、键邦股份及其董监高,故其债务事宜不会对公司及朱剑波存在影响。

据键邦股份所述,上述三家常州系企业由朱剑波之父朱伯范负责整体经营管理工作,朱剑波曾在这些企业担任董事长、总经理、厂长、经理等职务,期间主要负责企业客户的开拓与维护,以及政府关系管理工作,直到2013年逐步淡出上述企业的管理。

2010年以后,江苏省推进对化工类企业的环保整治工作,常州系企业于2012年至2016年间陆续关停。2014年6月,朱剑波在山东济宁设立键邦有限,与常州系企业一样,主要从事赛克等产品相关业务。键邦股份目前的董事胡国兴、副总经理朱春波及闵建中等董监高人员曾在常州系企业任职。

记者注意到,键邦股份与常州系企业存在客户重叠的情形。2020年-2022年各年度前二十大客户中,艾伦塔斯集团、埃塞克斯集团、百尔罗赫集团、雷根斯集团等8家客户,曾与常州系企业存在业务关系。其中,艾伦塔斯集团等4家企业作为公司主要外销客户,均位列公司前五大客户名单。

2022年,键邦股份实现营业收入7.54亿元,其中对主要重叠客户的销售收入为3.14亿元。客户重叠主要系行业特性导致,键邦股份回复记者表示,公司目前的客户及其对应的收入规模并非依赖原常州系企业的客户形成,公司对主要重叠客户的深度开发主要依靠实际控制人朱剑波,故公司业务与常州系企业并非继承关系。

值得注意的是,常州系企业虽然陆续关停,但随后出现互保企业违约引发债权债务纠纷,截至关停前承担的担保债务约为5800万元,目前常州系企业仍存在未决诉讼,朱剑波作为部分纠纷的主债务人或担保人也曾被执行。而在键邦有限设立时,朱剑波担忧上述债务担保纠纷影响键邦有限的企业形象及经营,曾委托堂弟代持股权,直到2020年11月解除代持。

键邦股份披露,涉及朱剑波的债权债务或担保案件共计6起,主债务形成于2013年-2016年。上述案件中,一宗于2017年12月执行完毕,“(2020)苏04执恢101号”等3宗案件于2021年出具结案证明,“(2016)苏0412民初124号”等2宗案件于2022年2月出具案件了结说明。

截至2023年6月,常州系企业尚未了结诉讼有4起,均为对外提供共同担保所产生。键邦股份对记者表示,常州系企业现有未决诉讼不涉及实际控制人朱剑波、键邦股份及其董监高,涉及朱剑波的债权债务或担保事项均已结案,相关债务均已偿还完毕,故常州系债务事宜不会对公司及朱剑波存在影响。

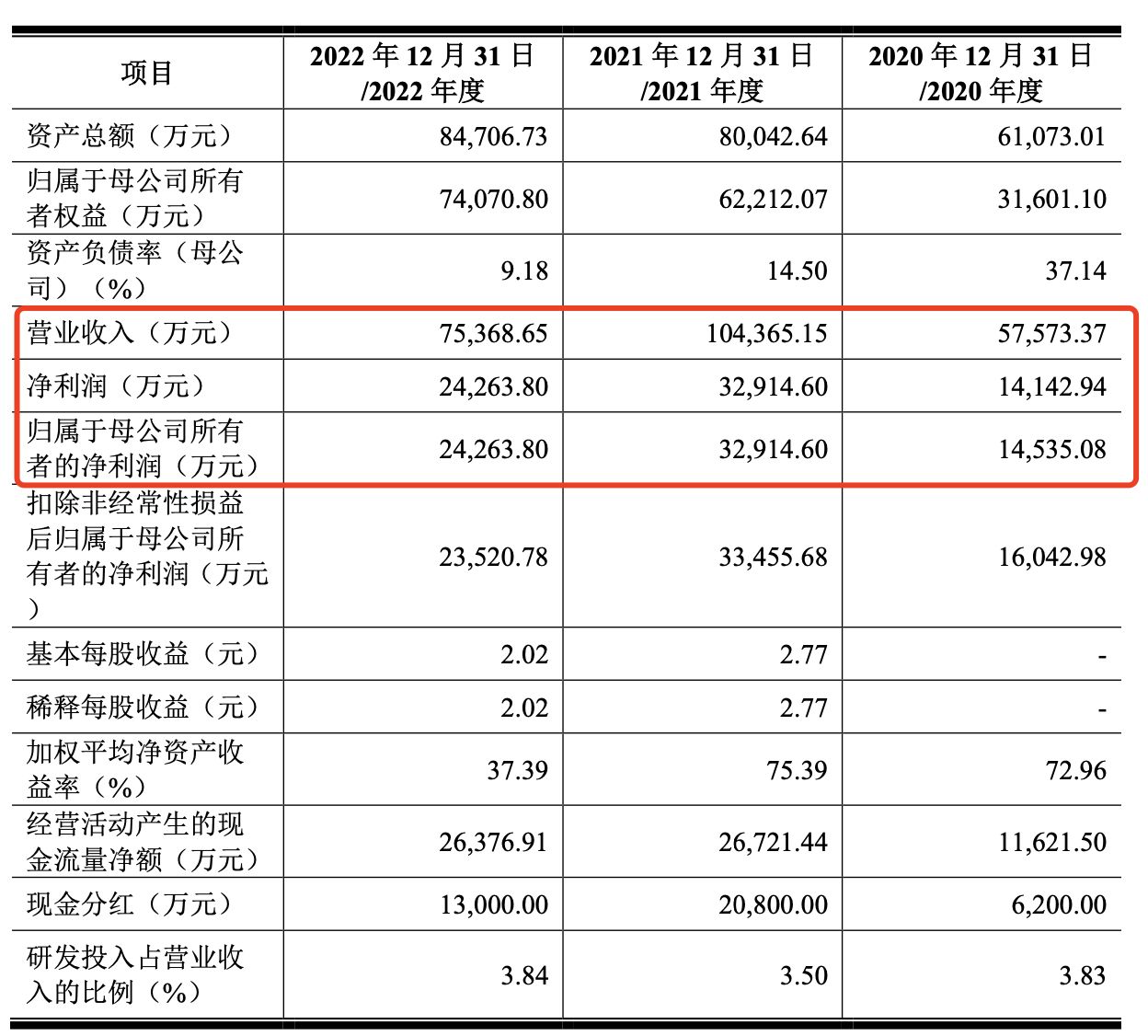

2020年-2022年,键邦股份实现营业收入分别为5.76亿元、10.44亿元、7.54亿元,实现净利润分别为1.41亿元、3.29亿元、2.43亿元。在经历2020年、2021年两年高速增长后,键邦股份的业绩于2022年出现下滑。

2023年上半年,键邦股份实现营业收入、归母净利润分别为3.43亿元、9852.97万元,分别同比减少17.64%、31.17%,业绩进一步下降。业绩下降的主要原因系国内外经济存在下行压力,公司下游市场需求减少,经营业绩有所回落。

图片来源:招股书截图

那么公司经营环境是否已有所好转,业绩是否会继续下滑?键邦股份回复记者称,2023年上半年,我国国民经济企稳回升,带动汽车、电器、建筑、包装材料等下游消费市场的发展,进而推动塑料、涂料等高分子材料及其助剂行业的市场需求;从2022年下半年开始,公司业绩逐步企稳,2023年上半年业绩同比下降幅度较2023年第一季度收窄;同时公司产品的下游应用领域也实现了不断拓展,市场空间越来越广阔,因此公司业绩预计不存在持续下滑的风险。

赛克一直是键邦股份的主力产品,其化学名称为三(2-羟乙基)异氰尿酸酯,主要用于PVC塑料稳定剂、耐热漆包线等产品的生产制造。2020年-2022年,键邦股份来自销售赛克的收入分别为4.16亿元、6.42亿元、3.84亿元,占主营业务收入的比重分别为72.91%、62.89%、53.31%。赛克的销售收入2022年有所下滑,是键邦股份业绩下降的主要因素。

根据国家统计局数据,2022年我国塑料制品产量同比下降4.3%;中国涂料工业协会的数据统计显示,2022年我国涂料全行业企业总产量同比下降8.5%。在此背景下,赛克下游客户需求下降,公司2022年赛克内销销量同比减少。

键邦股份以内销为主,2020年-2022年内销收入占比60%-70%左右。招股说明书(上会稿)显示,2020-2022年,键邦股份赛克产品在国内市场的占有率分别约为85%、89%和83%。在如此高的市占率下,赛克产品的市场需求是否存在天花板?

键邦股份对记者表示,赛克产品为环保助剂,形成了对非环保的铅盐类和有机锡类热稳定剂助剂的替代;根据《中国氯碱》的数据统计,截至2020年,铅盐类和有机锡类热稳定剂的用量占我国PVC热稳定剂年消费总量的比例超过40%,仍有较大的替代空间;此外,赛克产品在新领域中的应用不断增加,例如在聚氨酯(聚酯多元醇)、阻燃剂等,因此,市场对于赛克的需求也将不断扩大。

不过键邦股份也提示了“市场开拓不达预期的风险”,若未来下游PVC塑料、涂料等应用领域增长趋缓,公司未能在新领域市场取得进展,或者助剂行业环保化的政策推行不及预期,公司将面临主要产品市场开拓不达预期的风险,进而对公司经营业绩产生不利影响。

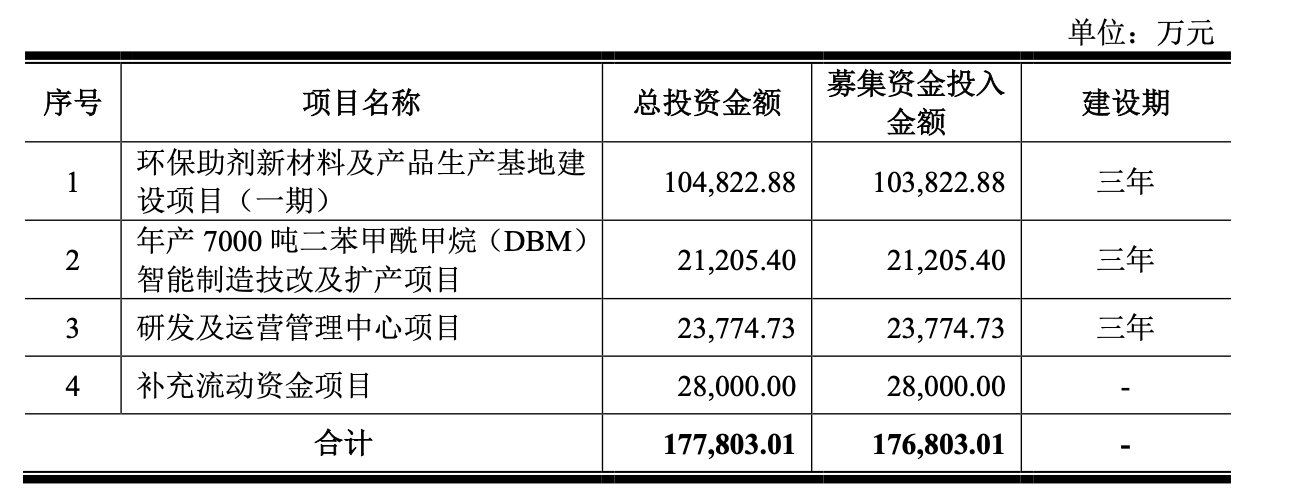

按照IPO计划,键邦股份拟通过上交所主板IPO募集资金17.68亿元,其中10.38亿元用于环保助剂新材料及产品生产基地建设项目(一期)、2.12亿元用于年产7000吨二苯甲酰甲烷(DBM)智能制造技改及扩产项目、2.38亿元用于研发及运营管理中心项目、2.8亿元用于补充流动资金。

键邦股份IPO募投项目 图片来源:招股书截图

对于募集资金2.8亿元补流,键邦股份表示,公司扩张将对存货库存和资金周转能力提出更大考验,而存货与应收款项的增长将占用更多的营运资金,使得资金压力逐渐增加,增加流动资金是公司未来主营业务持续稳定发展的重要保障。

2020年-2022年,公司经营活动产生的现金流量净额分别为1.16亿元、2.67亿元、2.64亿元,期末现金及现金等价物余额分别为7263.53万元、1.19亿元、1.79亿元,资产负债率分别为48.26%、22.28%、12.56%,2021年、2022年均低于同行业可比公司负债率平均值。

封面图片来源:视觉中国-VCG211366289309

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。