每经特约评论员 施懿宸 周洲 孙舒昕

每经编辑 黄宗彦

2023年4月25日,欧盟理事会投票通过了碳边境调节机制(CBAM),这标志着全球首个“碳关税”进入实质性实施阶段,欧盟碳边境调节机制的正式出台将对全球经济和我国相关行业的进出口贸易产生影响。

钢铁行业作为能源密集型行业,是能源消耗和二氧化碳排放的集中区域,本文将主要基于我国钢铁行业的发展现状探讨碳关税发展视角下钢铁行业所面临的挑战,并就如何进一步提高钢铁行业的可持续发展提出几点策略。

一、碳关税的发展现状

(一)碳关税机制出台背景

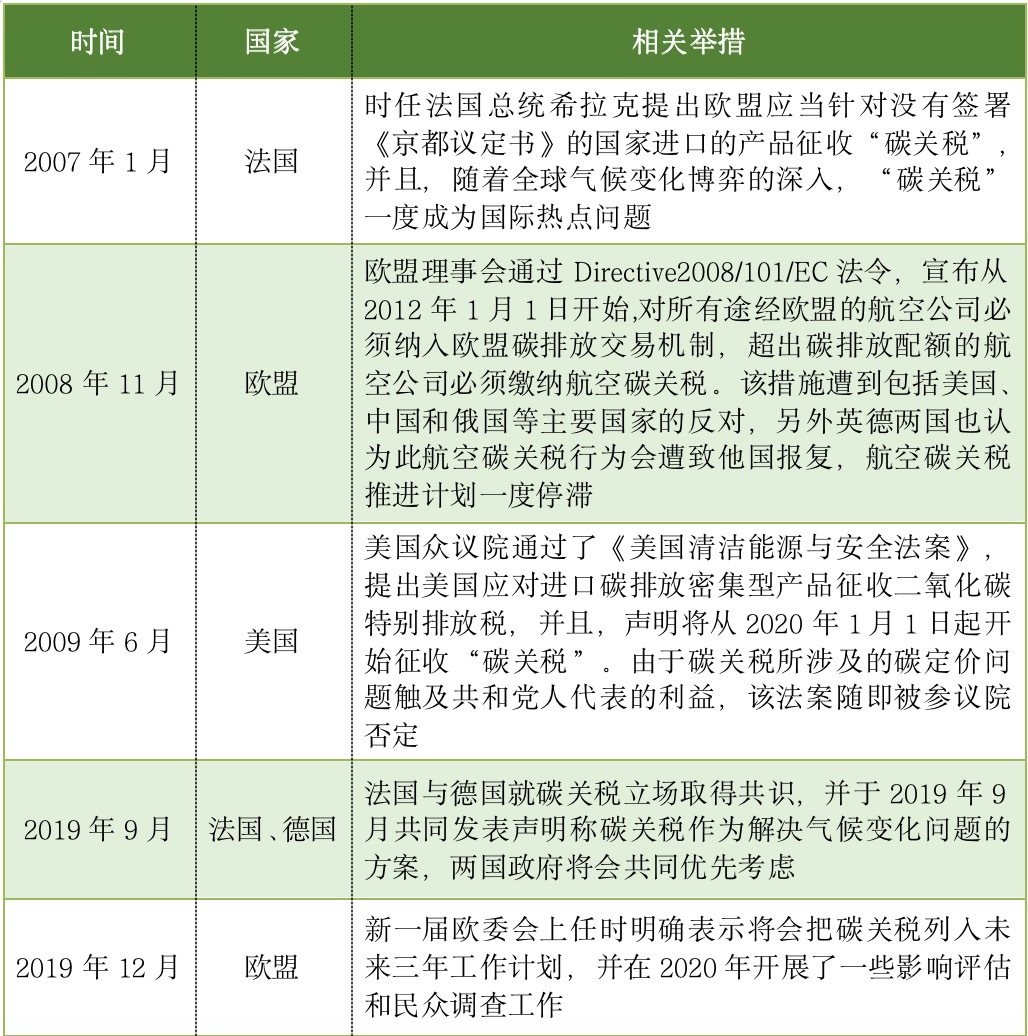

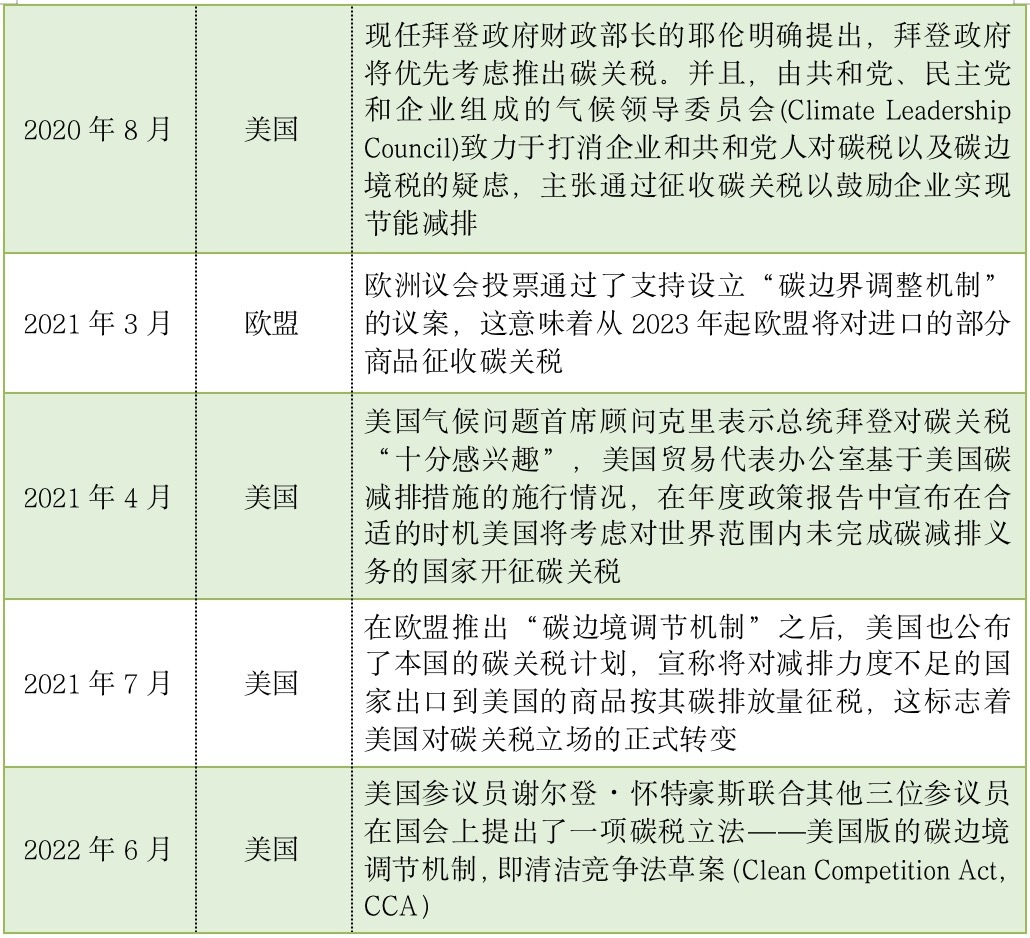

碳关税,也被称为边境调节税(Border Tax Adjustment,BTA),是指主权国家或地区对高耗能产品进口特别征收的二氧化碳排放关税,主要针对发达国家从发展中国家进口的碳排放密集型产品,涵盖了钢铁、电力、铝、化肥和水泥等高碳排放行业。“碳关税”这个概念最初出现是为了在欧盟运行碳排放交易机制的背景下,欧盟国家针对未遵守《京都议定书》的国家征收商品进口税。

从“碳关税”的理论提出到相关政策出台,以欧盟为首的发达国家在碳交易、碳定价、碳排放标准等方面进行了实践尝试,并不断完善相关理论政策。

表1 发达国家在碳关税方面进行的相关实践

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

(二)欧盟碳边境调节机制的内容

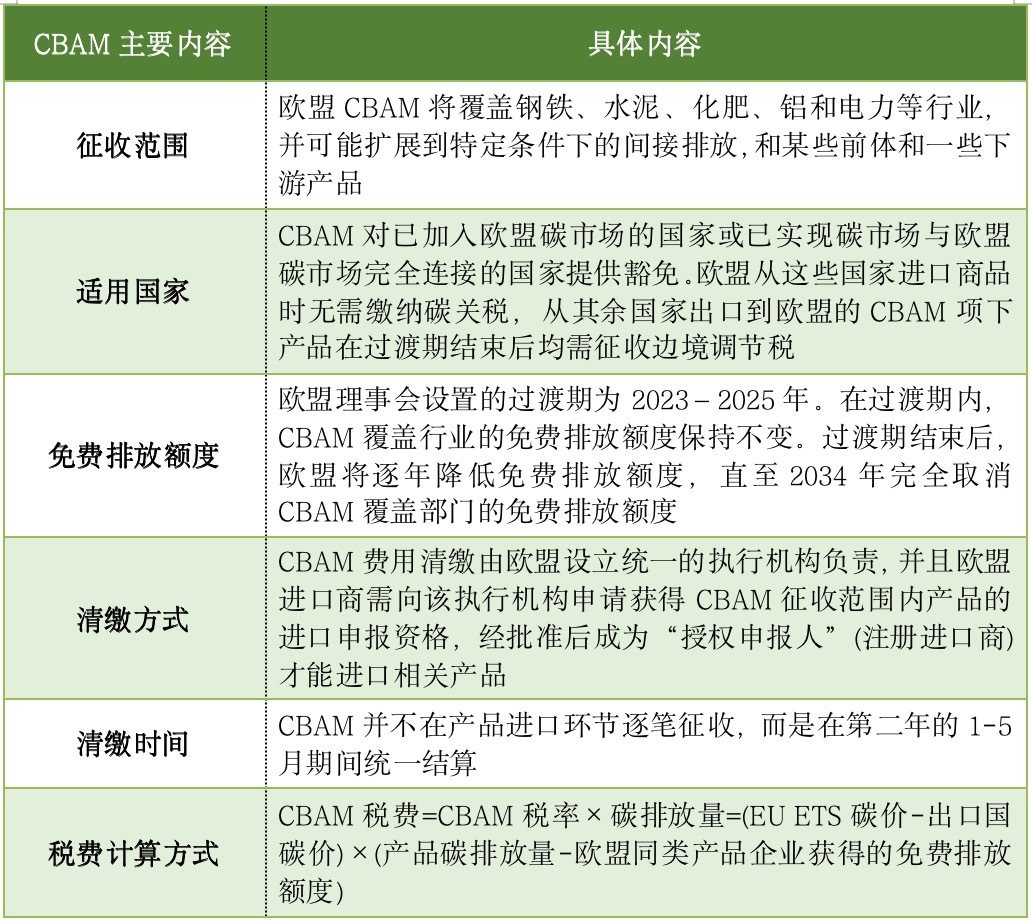

为应对外来高耗能企业的竞争,维护境内企业的竞争力,欧盟理事会在《欧洲绿色协议》中正式提出了碳边境调节机制(CBAM),并于2022年12月正式确立CBAM机制。欧盟认为,欧盟碳边境调节机制主要是对碳排放量不符合欧盟标准的进口商品征收关税,主要包括针对部分境外高排放产品征收的进口关税,和对境外高排放、承担排放成本但低于欧盟碳市场价格的企业按差额征收的跨境税,以此来消除欧盟境内企业和境外企业在碳减排方面的成本差异,从而保护欧盟企业的竞争力。并且,欧盟认为碳边境调节机制作为对欧盟碳排放交易机制的补充手段,也可以用于维护欧盟气候和经济政策的可持续性。

表2 欧盟碳边境调节机制主要内容和具体内容介绍 数据来源:CBAM compromise text、欧盟统计局

数据来源:CBAM compromise text、欧盟统计局

二、碳关税实施给我国钢铁行业带来的挑战

(一)加大我国钢铁企业的出口成本

1. 从我国钢铁行业的碳排放方面分析

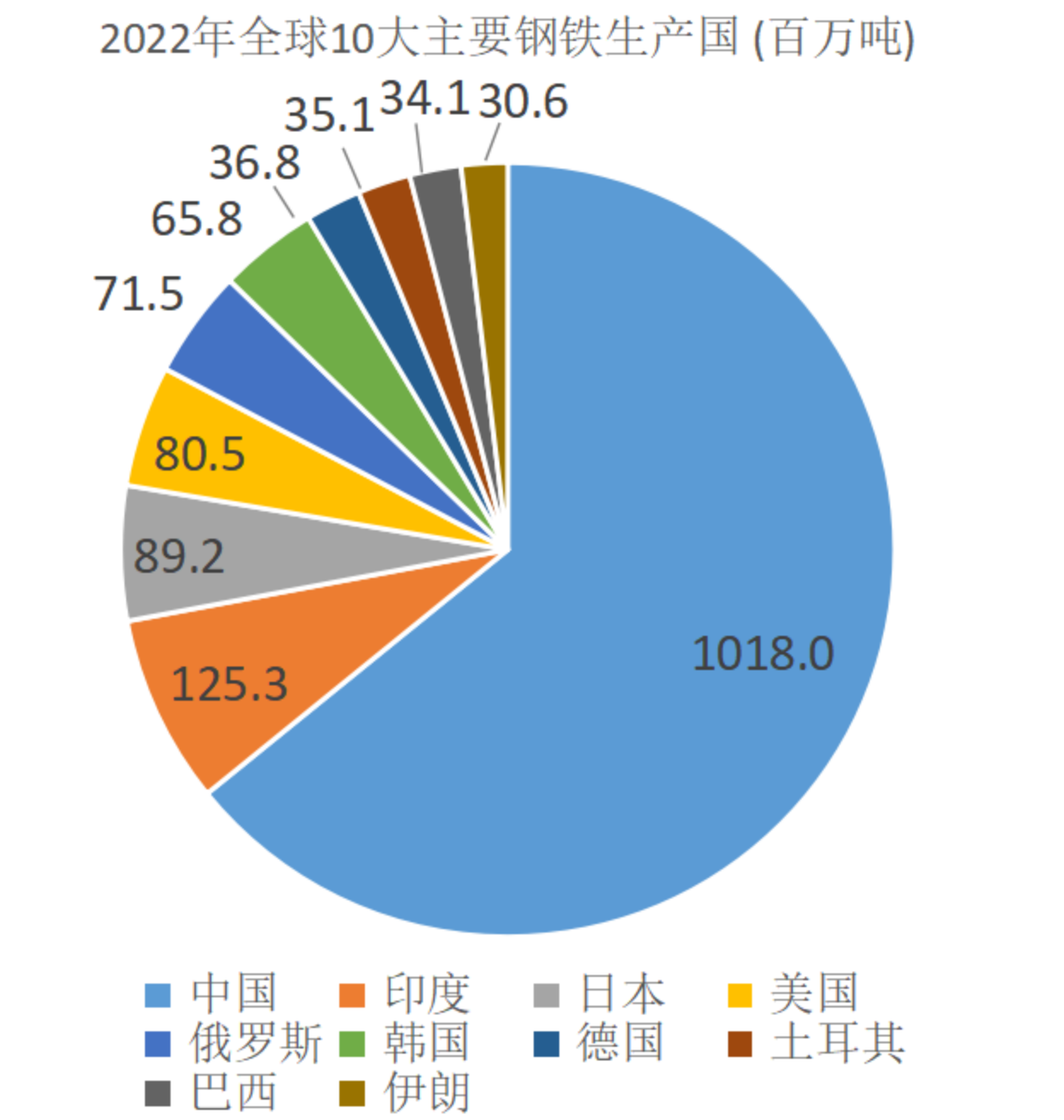

从全球钢铁行业碳排放情况看,2022年全球钢产量达到18.85亿吨,直接碳排放总量约为28亿吨,占全球能源系统排放量的8%左右。其中,中国钢铁行业产量最大,共生产了10.18亿吨钢,产量占全球的54.0%。并且2022年中国钢铁工业的碳排放量约为18.23亿吨,贡献了全球钢铁碳排放总量的60%以上,占全国碳排放总量的15%左右,是我国制造业领域中碳排放量最多的行业。

图1 2022年全球10大主要钢铁生产国的钢铁生产量统计结果

数据来源:世界钢铁协会

目前我国钢铁行业仍然主要采用高炉—转炉长流程生产工艺,化石能源消耗占钢铁总能耗85%左右,吨钢碳排放的强度较高。钢铁产品生产过程中,碳排放主要集中在“铁前”环节,主要包括炼铁、焦化、烧结等,钢材产品深加工如冷轧、热轧、喷涂等阶段碳排放较少。而且,我国钢铁工业采用电炉短流程的比例大约是10%,欧盟这一比例已经达到40%,美国的该比例甚至达到了70%,并且根据中国钢铁工业协会数据进行的测算显示使用电炉短流程的吨钢碳排放量比长流程低70%左右[1],因此从整体上看,欧盟和美国的吨钢碳排放量低于我国。征收碳关税有可能导致我国钢铁产品出口成本增加,削弱我国钢铁行业成本优势和竞争力。

2. 从我国钢铁行业进出口方面分析

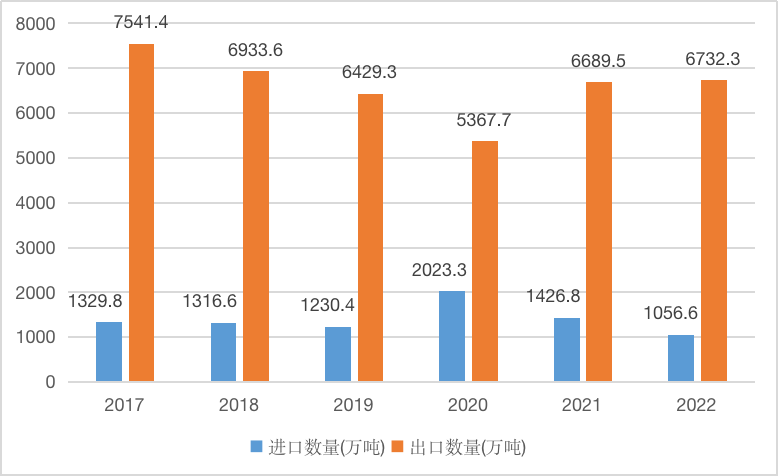

自2005年起,中国就成为了钢铁产品净出口国,随后几年一跃成为世界最大钢材出口国。根据中国海关总署数据,2022年全年我国累计出口成品钢材6732.3万吨,同比增长0.9%,钢材净出口总量同比增长7.8%至5675.7万吨,是钢铁产品出口大国。

图3 2017-2022年中国钢材进出口量统计情况

数据来源:中国海关总署

碳关税的实施将会从总体上提高我国对实施国出口物品的价格,中国的贸易条件会因此受到影响。以CBAM为例,根据冶金工业规划研究院研究发现,基于已出台的CBAM规则,如果按照我国2022年出口到欧盟的钢材产品量(即389万吨)、2022年出口到欧盟的钢材产品总金额(即64.4亿美元)和2022年欧盟碳市场的平均碳价(即81欧元/吨)等进行初步估算,我国钢铁行业产品出口欧盟成本将增加4%—6%左右,即每年大概需要向欧盟支付碳关税2亿美元—4亿美元。因此,碳关税的实施将会抬高我国钢铁企业生产成本,导致钢铁产品的出口产品价格上升,增加钢铁产品出口的竞争压力,大幅降低我国钢铁产品在国际上的竞争力。

(二)进一步增加我国钢铁企业的制造成本

随着CBAM的出台,供应链绿色化趋势加速形成,这将进一步加大我国钢铁企业的制造成本压力,对我国钢铁行业的出口产生重大且深远的影响。国际可持续发展准则理事会(ISSB)发布可持续披露准则,许多国家在未来将逐步要求企业披露其供应链上下游的相关信息,包括供应商和分销渠道。其中,欧盟相关领域的汽车行业已经提出了大量采购低碳钢、零碳钢的要求,以及在数年内降低钢铁产品碳排放30%以上的要求。例如,奔驰、宝马等知名汽车企业已经要求宝钢、首钢等国内钢铁供应商提供汽车板产品的生命周期评价报告,同时提出“绿钢”的要求。因此,加快生产低碳钢成为了中国钢铁行业亟须面临的巨大挑战。

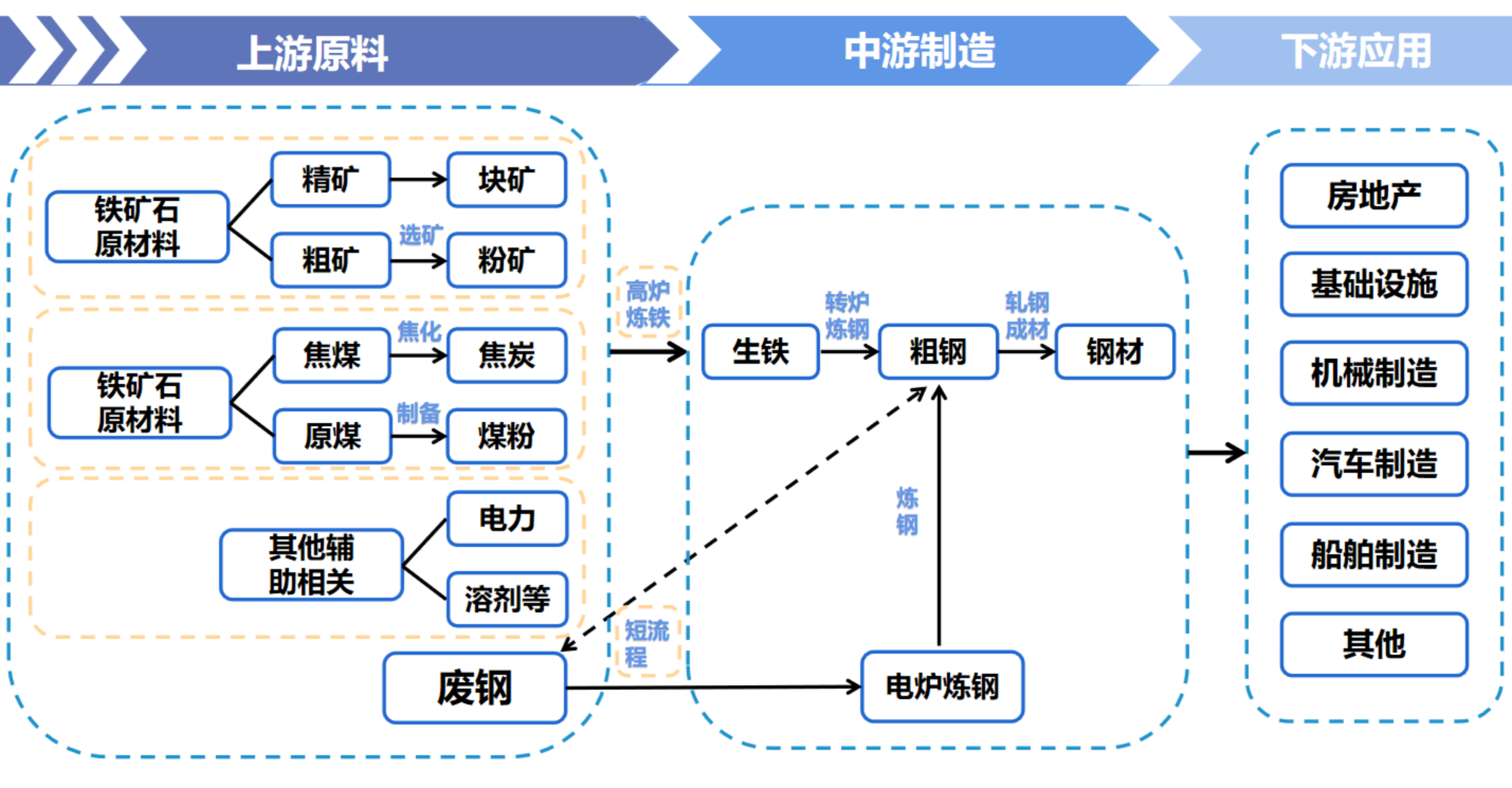

并且,由于钢铁是工业制造业中的基础材料,在建筑、机械、交通、家电、造船等下游制造产业中被广泛应用,未来碳关税的影响可能通过钢铁行业传导至下游制造业,对下游企业产生间接影响,从而使相应的下游企业偏向更低碳的钢材,迫使我国钢铁企业陷入产业发展与加速减排的两难困境。此外,国内钢铁下游行业也越来越关注钢材产品的碳排放量,这也将进一步增加我国钢铁企业的制造成本。

图4 钢铁行业产业链结构图

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

(三)加大我国钢铁企业在国际上的生存成本

随着碳关税的实施而提高的高碳排放标准必然会使中国在发达国家的高碳排放企业更加难以生存。碳关税的实施可能会扩大我国企业在实施国的直接投资规模,改变我国在该国的投资布局;同时,这种格局的改变,将会对我国的能源领域投资产生影响,使得资金更多地流向新能源行业。根据商务部、外汇局的统计,2022年我国对外全行业直接投资1465亿美元,增长0.9%。其中,采矿业达到了50.1亿美元,建筑业达到了64亿美元,制造业达到了216亿美元。三者之和达到330.1亿美元,基本属于高碳排放行业。随着日益严格的碳排放标准,以及全球不断上涨的碳价格,这将会给全球纳入碳关税范围的行业和企业带来巨大的生存压力。此外,欧盟的碳边境调节机制的出台将引起其他发达经济体效仿,推出各自的碳关税政策,从而加剧恶化我国钢铁企业在国际上的生存环境,这要求我国尽快发展高端绿色低碳钢铁产品来提高国际竞争力。

总体而言,碳关税的实施会对国内化工、钢铁、铝、水泥、塑料等高碳排放量行业的出口造成一定冲击;并且被纳入征税范围的行业,在未来的出口中,也会面临成本提高和贸易摩擦的风险。这要求我国的钢铁行业加快结构调整和转型升级的步伐,加大技术创新力度,加速推进产品绿色化、低碳化和高端化。

三、在碳关税实施背景下我国钢铁行业发展建议与展望

(一)政府层面

1. 参与国际碳标准规则的制定,维护自身合法权益

我国需要积极参与全球治理,表明自己在环境保护和节能减排方面的立场和承诺,在促进环境保护和低碳减排的国际标准的制定和实施中贡献中国力量,减少碳关税对中国对外贸易的影响,保护我国的合法利益。在全球化和经济一体化的国际发展趋势中,碳排放和碳市场问题是需要各国共同协商的国际难题,而不是个别国家单方面出台碳关税来限制其他国家发展的国际政治问题。对发展中国家实施碳关税并不能从根本上解决碳排放导致的碳污染问题,最佳的解决途径应该是世界各国一起分担减排成本,发达国家运用自身减排技术帮助世界各国一起减少碳排放。而作为全球最大的发展中国家,我国需要树立积极的大国形象,为讨论和解决国际问题做出贡献,在碳关税政策的制定与协商中积极与各国交流,积极参与国际谈判和碳关税的制定,为发展中国家倡导合理、合法的税收标准。

2. 完善全国碳市场机制,实现对碳排放数据的核查

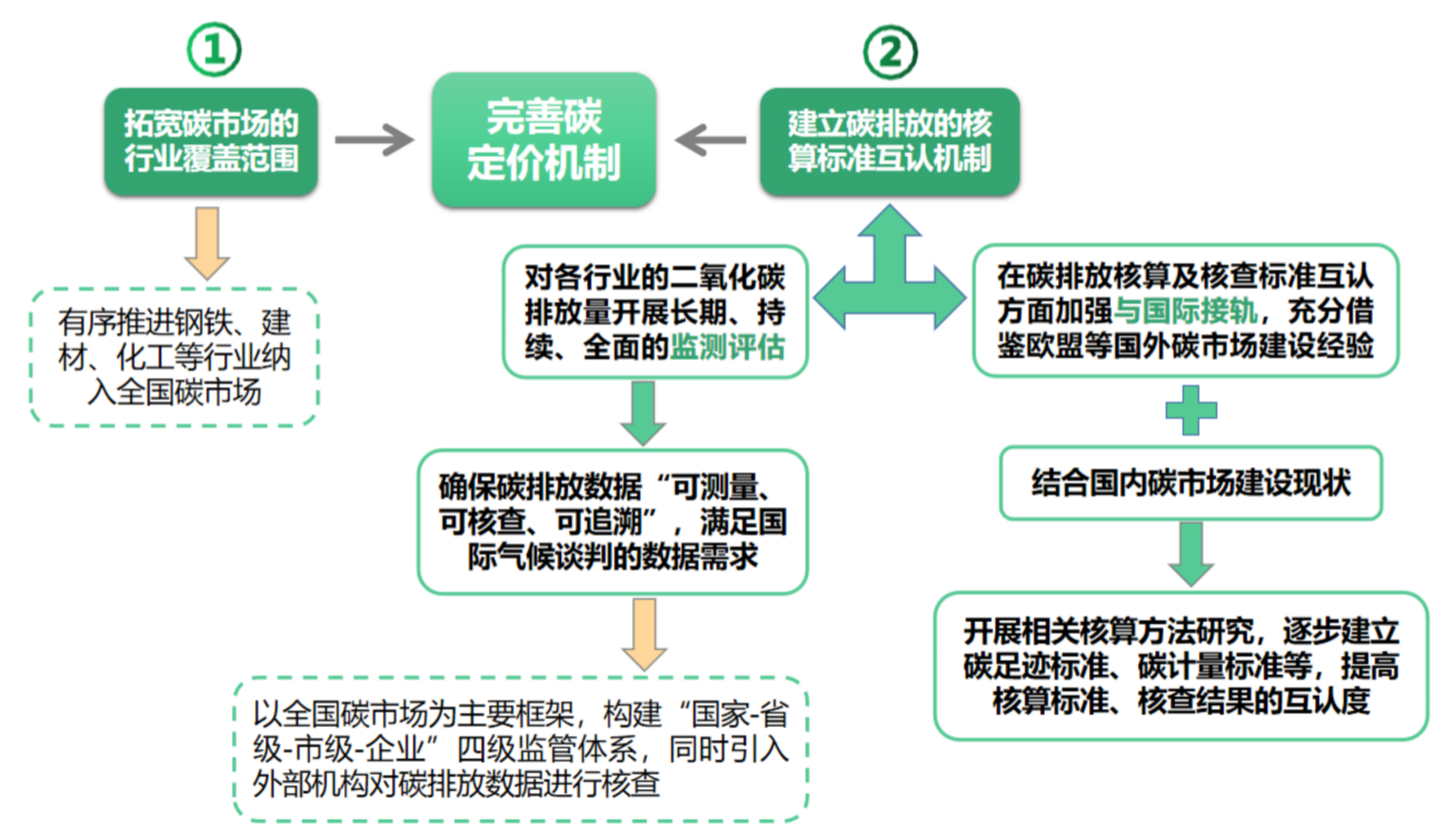

健全我国碳交易市场在一定程度上可以有效应对碳关税的影响,这要求我国尽快建立和完善全国碳定价机制,实现对碳排放数据的核查,支持我国在碳关税国际谈判中争取更有利的竞争位置。为最大化发挥市场化机制碳减排作用,要拓宽碳市场的行业覆盖范围,加快部署钢铁及相关行业纳入碳市场,以全国碳市场为主要框架,建立碳排放的核算标准互认机制,对各行业的二氧化碳排放量开展监测评估,并确保碳排放数据满足国际气候谈判的数据需求。并且,在碳排放核算及核查标准互认方面,我国钢铁行业应充分借鉴欧盟等国外碳市场建设经验,结合国内碳市场建设现状,开展相关核算方法研究,逐步建立碳足迹标准、碳计量标准等,提高中欧核算标准、核查结果的互认度[2],以此来满足我国在国际气候谈判中的数据需求。通过引导市场上的资金更多地流向低碳绿色转型的钢铁企业,从而推动我国钢铁行业的绿色减排技术发展,促进企业进行绿色升级改造,以及产业绿色改革。 图5 完善我国碳定价机制流程图

图5 完善我国碳定价机制流程图

资料来源:中央财经大学绿色金融国际研究院根据公开资料整理

(二)企业层面

1. 推动钢铁行业绿色低碳转型,降低出口成本

加快推进我国钢铁行业的绿色转型,持续优化生产技术及绿色工艺,降低生产过程中的能源消耗和排放,可以有效帮助钢铁行业应对碳关税带来的出口挑战。在我国钢铁产品生产过程中,化石能源消耗占钢铁总能耗高达85%左右,碳排放的强度较高。这要求我国钢铁企业不断提高钢铁冶炼工艺和技术水平,推动钢铁生产的低碳研发和创新,以达到钢铁产品节能减排的目的。同时,提高新能源和可再生能源的使用比例,积极推进清洁能源替代,通过不断深耕清洁能源与钢铁的融合创新,促使形成新的钢铁生态产业链条,为我国钢铁行业转变能源结构、实现工艺革命提供全新路径和创造全新场景。

2. 调整钢铁行业产品出口结构,提高低碳产品出口

不断优化和完善我国钢铁行业的产业结构,努力提高“低碳钢”、“绿钢”在钢铁产品出口中的比重,有效缓解碳关税带来的出口压力。现如今,欧盟相关领域的汽车行业对钢铁行业提出了低碳钢的要求,并且,越来越多的下游企业偏向采购低碳钢。为应对低碳钢的要求,我国钢铁行业要坚持去产能工作,按照计划继续压减粗钢产能,增加高品质铁矿石的使用,从而减少生铁生产过程中化石能源消耗和污染排放。此外,高端低碳钢铁产品要勇于参与国际竞争,我国钢铁行业要加快高品质的绿色低碳钢材产品生产,促进钢铁行业低碳生产链和供应链的形成,走出一条具有中国绿色智造特色的可持续、高质量发展道路。

(三)金融机构层面

金融机构可以通过开展碳金融专业服务和运行碳关税相关的金融中介服务,为我国钢铁企业提供便利的基础碳金融服务和开发全流程的专业金融服务,同时可以创新开发各类转型金融产品以推动行业转型,综合助力我国钢铁企业应对碳关税带来的挑战。就转型金融产品助力钢铁转型来看,可以通过可持续挂钩债券、转型保险、转型基金、支持转型活动的股权投资基金和并购基金等,来全方面帮助高碳行业转型。此外,金融机构也可以积极探索未来发展碳金融衍生产品,在碳市场、碳关税等领域发挥金融专业能力,为我国钢铁企业管理碳配额及碳价格风险提供创新碳衍生品服务,助力钢铁行业绿色低碳转型。

作者施懿宸系中财大绿金院高级学术顾问、中财绿指首席经济学家;周洲系中财大绿金院研究员、长三角绿色价值投资研究院研究员;孙舒昕系长三角绿色价值投资研究院科研助理