◎ 辜朝明对每经记者表示,结构论也许能解释10%、20%的日本问题,我认为问题的80%还是来源于所有人同时开始修复资产负债表。

每经记者|李孟林 每经编辑|兰素英

1984年,一位名叫辜朝明的30岁年轻人成为了日本野村证券的第一个外国研究员。其时,哈佛教授傅高义笔下的《日本第一》似乎正在成为现实,全世界都为日本的汽车、相机和家电疯狂,“日本时代已至”的呼声连绵不绝。然而,所有人都没有想到的是,狂热的背后,一场影响深远的大泡沫也在酝酿之中。

辜朝明是出生于日本的华人后裔,硕士研究生毕业于约翰·霍普金斯大学,毕业后进入纽约联储银行工作。加入野村时,他计划只在日本工作两年,但最终在野村贡献了大半生,现任野村综合研究所首席经济学家,辜朝明这个名字也由此和日本经济深深联系在了一起。

1990年泡沫经济破灭后,日经225指数在不到一年时间里从历史最高位近乎腰斩,商业地产价格一路下滑,最终较峰值跌去87%,日本经济进入漫长的停滞时期。作为日本泡沫经济辉煌和破灭的见证者和观察者,辜朝明在1997年提出了“资产负债表衰退“的解释框架,一时声名大噪。他被日本资本市场人士选为最受信赖的经济学家之一,也是日本历届首相的座上宾,长期活跃于日美经济金融舞台的第一线。

在辜朝明看来,在陷入衰退的日本,所有人都在忙着偿还贷款,修复受损严重的资产负债表,所以就算央行将利率降到零也没有人愿意借贷,整个经济陷入收缩的恶性循环。2008年,适逢美国爆发金融危机,辜朝明出版《大衰退 (The Holy Grail of Macroeconomics: Lessons from Japan's Great Recession)》一书,试图将自己的理论发展为理解经济长期衰退的普遍理论,自觉触摸到了“宏观经济学研究的圣杯”。

6月底,辜朝明在东吴证券(香港)策略年会上发表演讲,再次回顾日本衰退的资产负债表根源,并对中国当前的经济状况给出分析和建议,引发了经济研究界的热议。据《每日经济新闻》的不完全 统计,截至7月12日,国内顶尖经济金融学者、财经记者、专栏作家已经撰写超过10篇文章,从多个角度与辜朝明展开争论。

《每日经济新闻》(以下简称NBD)近日专访了处于争议中心的辜朝明。在长达1个小时的访谈中,他对记者详细分析了资产负债表衰退的解释力,分享了对当前火热的日本股市的看法,也对其他经济学家的质疑和理论作出了回应。

辜朝明 图片来源:受访者提供

NBD:我想以一个简单的问题开始,这个问题您可能已经被问了一千遍了:到底什么是资产负债表衰退?

辜朝明:资产负债表衰退大多发生在全国资产价格泡沫破裂之后。当用借债吹起来的泡沫破裂后,资产价格崩溃,但所有债务仍维持原来的价值,那么负债就比资产大得多。这种情况就是资不抵债,也被叫做“技术性破产”。

如果借钱的人没有了现金流,那么一切都结束了,他将会破产。但如果这个人仍然有现金流,他就会用现金流来偿还债务。当他持续还款,资产负债表将再次平衡,也就是债务不再大于资产。

然后,他就可以回到原来向前看的利润最大化模式。但是当他用现金流来偿还债务、修复资产负债表时,他实际上是在最小化债务,而不是最大化利润。在个人层面上这是正确的做法。我在那种情况下也会这样做,你在那种情况下也会这么做。但问题是,当所有人都同时这么做的时候,会对国家经济产生什么影响?在一国经济中,应该是有人存钱或还债,也有人借钱或花钱,但如果每个人都存钱而没有人借钱,经济就会收缩。

在通常情况下,如果借钱的人比存钱的人多,利率就会提高;借钱的人少,利率就会降低,以确保所有资金都会被借出去花掉。但在资产负债表衰退中,即使央行将利率降至零,借款人仍忙于偿还债务。借款人数量不足,私营企业的额外储蓄就无法返回经济的收入流,经济开始萎缩,这就是资产负债表衰退。

NBD:可不可以将资产负债表衰退理解为一种心理学解释,就是负债还债的心理阴影太大了,所以人们选择不再借贷,从而造成了货币政策失效?

辜朝明:如果你已经技术性破产了,这就不是心理上的问题了,这是一个实实在在的大问题。

假如你是A公司,要向B公司供货,但是B公司已经技术性破产了,那你肯定会要求公司B支付现金才会发货,不希望发了货之后B公司到法院申请破产的事情出现。

B公司在这种情况下是做不了生意的,因为在正常的商业环境中,一般都有个60天或者90天的付款周期。一旦对方公司发现你的公司资不抵债了,那你就没有任何选择,必须尽快修复资产负债表。

心理问题只有在资产负债表修复后才发生。因为修复的过程实在是太可怕了,你可能永远也不想再借钱了。

图片来源:视觉中国-VCG211316800483

NBD:所以只能靠时间才能抚平这种经历带来的创伤?

辜朝明:完全正确。只有时间才能治愈,而且要花很长的时间。

NBD:您一直主张,在资产负债表衰退中,需要靠政府的财政支出才能帮助经济脱困。请问这里面的原理何在?

辜朝明:我可以给你举一个数字的例子。假如我有1000美元的收入,我花掉900美元,这900美元就成为了别人的收入。我把剩下的100美元存入银行,银行会把这100美元借给其他人,那个人借完花掉,经济就是这样持续进行的。

但是在资产负债表衰退的情况下,我有1000美元收入,花掉900美元,存入100美元,但是即使在零利率情况下也没有人来借钱。每个人都在忙着还债,这100美元就困在了银行。经济就从1000美元收缩到900美元。如果从我这里取得900美元收入的人也决定存下10%的钱,那么他就花了810美元,存下了90美元,这90美元又被困在银行。

所以经济就会从1000美元收缩到900美元、810美元、730美元,资产负债表衰退就这样发生了。但如果政府出面借出我的100美元然后花掉,那么加起来就是花掉了1000美元,经济就可以继续运转,这就是需要政府借钱的原因。

NBD:您此前提到,日本政府在泡沫经济破灭之后采取了一些财政措施,但执行地很不连贯。这留下了怎样的经验教训?

辜朝明:我提出资产负债表衰退这个概念是在1997年左右,所以前7年时间里日本没有人知道这回事。我不知道,政府、央行也不知道。衰退发生后,他们尝试了货币政策、财政政策,结构改革,但没有一项政策起到了很好的效果,经济持续疲软。虽然财政政策有用,但是他们没能持续一致地实施。如果他们一早就知道财政政策需要实施五到十年,他们会坐下来仔细想一想该投资哪些优质的项目。

当时,人们都以为这只是又一场周期性的衰退,所以只需要一到两年的政府注资(pump priming),一切都会好起来。政府选择了一些短期的项目,这虽然比什么都不做好,但是十年后却拿不出什么成绩来。如果日本政府的心态是:我们选择一些好项目、好政策,然后用十年时间去完成,那么日本走出衰退的时间要早得多,最终项目完成的情况也会好很多。不幸的是,当时我们不知道什么是资产负债表衰退。

NBD:针对日本后泡沫经济时代的长期停滞,有人用日本的人口问题来解释,有人用日本经济的结构性问题来解释。为什么您认为资产负债表衰退是一个更好的理论呢?

辜朝明:美国人和欧洲人爱谈结构性改革,说日本经济有结构问题。1990年时我在日本,我看到了之前四十年都存在这些问题。如果是结构性问题,经济应该是逐渐放缓的,然而在泡沫破裂后,日本经济立即失去了动能。你不能用日本存在了三四十年的结构性问题来解释形势的急转直下,这个过程应该是逐渐发生的。

在我看来,结构论完全说不通。它也许能解释10%、20%的日本问题,我认为问题的80%还是来源于所有人同时开始修复资产负债表。

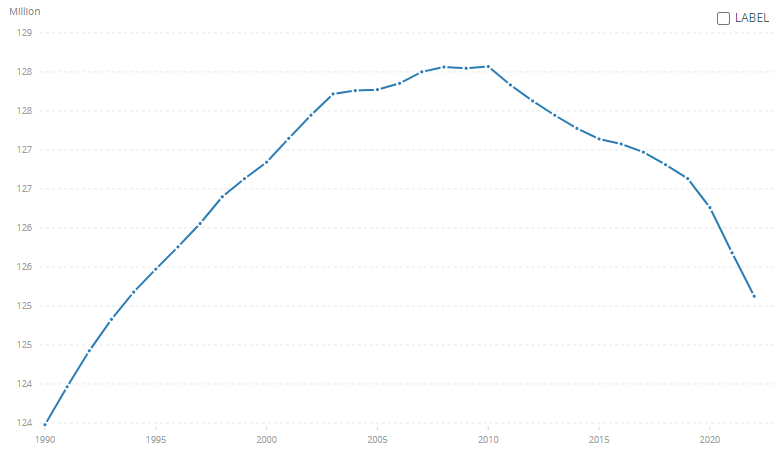

至于人口问题,泡沫在1990年破灭,而日本人口在2009年才开始萎缩,这19年间日本的人口仍在增长,而正是在这个“失去的二十年”里日本经济表现惨淡。所以人口不能解释为什么日本经济在这19年里增长非常缓慢。也许2009年之后可以用人口来解释,但绝不是在此之前。

1990-2022年日本人口总数统计图(单位:百万人) 图片来源:世界银行网站

NBD:泡沫经济破灭后,日本企业在海外进行了大量的投资,这不也是最大化利润的决策吗?资产负债表衰退如何解释这种现象呢?

辜朝明:泡沫经济在1990年破灭后的第一个十年,大多数日本企业都忙于还债,修复资产负债表。但在接下来的20年里,大概是2000年到2020年,很多日本企业修复完成,可以开始投资新项目了,但他们却不投日本国内,而是先投中国随后又投东南亚,因为这些地方的资本回报率要高很多。

而这是隐藏在资产负债表衰退之下的另一个问题,我在去年8月出版的新书《被追赶的经济体(Pursued Economy: Understanding and Overcoming the Challenging New Realities for Advanced Economies)》中对此进行了详细解析:因为新兴经济体的资本回报率要高于本国,且发达国家资本也是新兴经济体追逐的对象。在这个阶段,企业确实在追求最大化利润,但投资却不是在本国。

问题在于,我们在大学里从来没有研究过这个概念。学院经济学理论都假定公司的工厂都在一国之内,利率下降后投资就会增加。但假如孟加拉的投资回报率比日本高非常多,那你降低几个百分点的利率国内也不会有什么反应。

NBD:您提出资产负债表衰退的时间超过20年了。面对不同的看法,这些年您有没有对理论进行修改?

辜朝明:别人愿意相信什么是他们的事情。当黑田东彦十年前担任任日本央行行长的时候,我预测不管他做什么通胀都不会上升。十年后我的预测是对的,包括黑田在内的其他人都错了。如果你做了一个预测,这个预测成真了,那么人们就应该更加重视这个理论,不是吗?如果这个理论是完全错误的,那么就应该找其他理论来解释发生的事情。

NBD:我们注意到,日本股市今年的表现优于全球主要的市场,而且日本GDP一季度同比增长2.7%,通胀、工资等数据也在上涨。如何理解这些积极的信号?

辜朝明:日本国内本来没有什么通胀,通胀是从国外输入的。我想大概只有美国和部分欧洲国家的通胀是国内产生的。大多数国家都遇到了更高的进口价格,这对家庭是个不好的情况,因为家庭的实际收入在下降。

然而因为日本央行的缘故,利率很低,日元贬值,突然之间日本的资产就变得很便宜,所以外国人就意识到,既然日本资产这么便宜,我们应该配置一点,所以他们就推高了日本的股票价格。

总体来说,大多数日本人都承受着高物价的压力,而收入增长速度却赶不上。对普通人而言这不是个好消息,只有部分炒股的人会感到高兴。

当地时间2023年5月17日,日本东京股市日经平均指数突破3万日元大关。从今年年初至7月18日,日经225指数累计上涨26%。图片来源:视觉中国-VCG111436971558

NBD:所以海外投资者只是看到了投资的机会,而不是押注日本经济的基本面?

辜朝明:日本的基本面从来没有特别差过,只不过美国人和欧洲人不愿意仔细去看。我们这些在日本的人会说,我们一直在做正确的事情,但欧美的人不愿意承认,直到最近才发现应该买一点日本资产。

NBD:您一直认为日本央行的货币政策没有用,但是低利率不是可以减轻利息负担、支撑资产价格,从而加速资产负债表的修复么?您如何评价日本央行发挥的作用?

辜朝明:当借款人因为资产负债表的问题而消失之后,利率会降到零,这跟货币政策没有关系,因为没人借钱,利率最终自己会降到零。但如果日本央行说我们有这个政策或那个政策,可以让衰退更快结束,那就是在对人民撒谎了。只要没有人借款,那么无论日本央行做什么都不会积极的效果。

我认为上一任日本央行行长黑田东彦已经百分百地证明了货币政策在推高通胀率上是完全没用的。他把货币基数增加了那么多,但直到他结束任期,日本的通胀率还是低于2%。我觉得黑田给经济学界做出了很大贡献:他证明了当人们不借钱时,货币政策是完全没有用的。

NBD:今年日本央行迎来了新行长植田和男,大家都在期待他会更改前任的政策。您怎么看呢?

辜朝明:和很多人一样,我实际上对植田没有开启货币政策正常化感到有点失望,我以为他一上任就会开始行动。我相信他最终会这么做,但是日本银行系统的超额准备金(excess reserves)规模太大了,大概有520万亿日元,几乎和日本GDP差不多了。

我的猜测是他必须得坐下来好好想一想才能采取行动。我猜植田刚上任时一定被震惊到了:他没想到问题这么大。我确定他现在肯定天天都在思考这个问题,怎么在开启货币政策正常化的同时不让市场崩溃。

图片来源:视觉中国-VCG31N1436807396

NBD:在您看来,资产负债表衰退不仅可以解释日本的情况,甚至可以作为通用的衰退理论。这个理论如何解释1929年的美国大衰退和2008年的金融危机呢?

辜朝明:1929年的美国、1990年的日本、2008年的美国和欧洲,在这三个案例里,大量债务堆积起来的泡沫都破裂了。当你观察这些国家的资金流向时就会注意到,泡沫一破裂,私营领域就开始存钱,大部分钱都用来还债了。

所以说三个案例的模式是一模一样的,而且货币政策大多没什么效果。央行向经济系统注入了大量资金,降低利率,但什么反应都没有。这说明问题是资产负债表,而不是常见的库存周期之类的事情。

NBD:2008年金融危机的时候,时任美联储主席伯南克恰好也是研究美国大萧条的学者。您此前曾提到,你的资产负债表理论对伯南克处理金融危机产生了影响,能否讲讲细节呢?

辜朝明:当时(注:2010年7月)我们两个人都被邀请去参加美国国会的听证会。每6个月美联储主席都要到国会参加听证会,但那一次因为议员们对金融危机非常不满,所以还请了私营领域的经济学家一起参会。伯南克上午参加听证会,我们这些经济学家安排在下午,但我们都是坐在一起的。

当时我拿着《大衰退》那本书,签了名要送给伯南克。他看到书却说:“我不需要这本书,我已经看过了,讲日本的那部分非常有用。”我听完后有点惊讶,因为我在书里面对伯南克之前的论点大加批评。

到伯南克发言的时候,他呼吁议员不要削减政府赤字,如果削减了一切都要崩盘。这和在普林斯顿大学教授大萧条时的伯南克非常不一样。他之前认为,如果纽约联储当时能够向经济体系里注入更多的资金,大萧条本来是可以避免的。但在2010年时,他说的却是我们需要政府的财政刺激,货币政策救不了美国经济,所以他的观点发生了很大的转变。

伯南克还告诉我,他要求美联储的关键人物都要读我的书。耶伦、鲍威尔,他们都读了我的书,鲍威尔还向我的书致谢。政策制定者们认识到了他们面临的是资产负债表衰退,所以伯南克在金融危机刚开始的几个月里呼吁削减赤字,后来就完全改变了,还呼吁国会不要跌下“财政悬崖”(fiscal cliff)。伯南克用的财政悬崖这个词就来自资产负债表衰退的概念。后来我们俩成了好朋友,每次我去华盛顿时都会拜访他,跟他聊天。所以我认为我对2008年后的美国货币政策产生了很大的影响。

NBD:您在最近的演讲中对中国的经济情况发表了看法,认为政府应该采取更多的财政措施,财政政策的空间和方向在哪里呢?

辜朝明:我最推荐的就是用政府资金确保已经开工的住房项目完工,我认为这是最有效、最具性价比的使用纳税人资金的方式。如果政府出面来修完住房项目,这会让买房的人松一大口气,给他们很大的满足感,因为他们已经花了很多钱,如果房子没修完,他们将损失惨重。

修完房地产项目将是一大笔资金,我想这大概至少要持续一到两年,在这一段时间里中国的顶层人士可以坐下来好好想一想,未来中国还需要建设哪些项目。

我想中国的有识之士肯定能够拿出很好的方案。政策制定者应该选择优质项目,比如说社会收益率高于中国十年期国债收益率(2.6%左右)的项目。如果项目的社会收益率高于2.6%,那么这个项目就算是自融资(self financing)的,纳税人也就不用担心未来的债务负担。

封面图片来源:受访者供图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。