据CVSource投中数据显示,今年上半年新设基金数量小幅下降,国资力量逐渐壮大,中小机构回升缓慢。此外,越来越多上市公司以多元化的方式增加对一级市场的布局,除了战投、CVC、直接做LP之外,还逐渐开始配置FOF,这其中,尤以酒企和药企出手阔绰。

每经记者|姚亚楠 每经编辑|叶峰

今日,投中研究院发布了2023年上半年VC/PE报告,据CVSource投中数据显示,今年上半年新设基金数量小幅下降,国资力量逐渐壮大,中小机构回升缓慢。此外,越来越多上市公司以多元化的方式增加对一级市场的布局,除了战投、CVC、直接做LP之外,还逐渐开始配置FOF,这其中,尤以酒企和药企出手阔绰。

投资市场则持续遇冷,从细分地区来看,江苏省逆势突袭,荣登榜首,获投数量最多,上海市项目最为吸金,获投规模达132.5亿美元。此外,伴随国际形势及相关政策的变化,今年上半年VC/PE机构退出有所恢复,IPO账面退出回报总规模为1820亿元,市场整体趋于理性。

新设基金数量下降但规模攀升,上市公司布局多元化

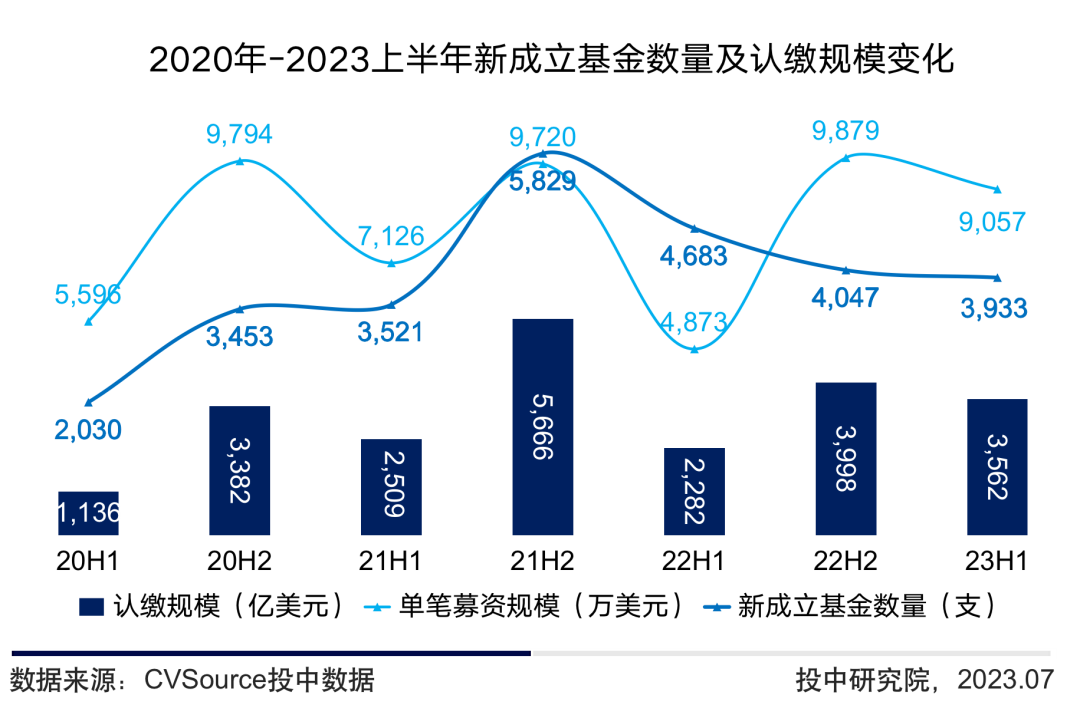

CVSource投中数据显示,2023上半年新成立基金3933只,同比2022年上半年减少16%,呈小幅下降态势,不过募集规模有所攀升,为3562亿美元,同比增加56%。

值得注意的是国资力量愈发强盛,地方母基金、引导基金集群愈发火热规模愈发壮大,今年以来,安徽、陕西、广东、上海等各地相继发布消息称组建千亿规模基金,头部GP和地方引导基金的强强联合为市场引来活水,此外,新设多只基金的机构国资色彩也更浓。

从地域分布来看,募资地区分化呈减弱趋势,上半年浙江、江苏、山东新成立基金位居全国前三位,新设基金数量分别为623只、560只、559只,新基金设立地区头部差距有所缩小。

除了地方引导基金,产业资本也在加速入局,越来越多上市公司在一级市场做布局,除了战投、CVC、直接做LP之外,还逐渐开始配置FOF,以多元化的方式增加对一级市场的布局,这其中,尤以酒企和药企出手阔绰。

最引人关注的是今年5月,贵州茅台发布公告称将出资100亿元,联手招商资本和金石投资设立两只私募股权投资基金。在医药领域,今年上半年,"医疗器械一哥"迈瑞医疗、"疫苗巨头"康希诺等也频频出资,成为不少GP背后的金主。其他比较大额的还有水泥巨头海螺水泥,其将联合专业投资机构共同设立安徽海螺海通工业互联网母基金合伙企业(有限合伙),海螺系将合计出资20亿元,是这只母基金的最大出资方。

投资市场小幅降温,VC/PE机构退出有所恢复

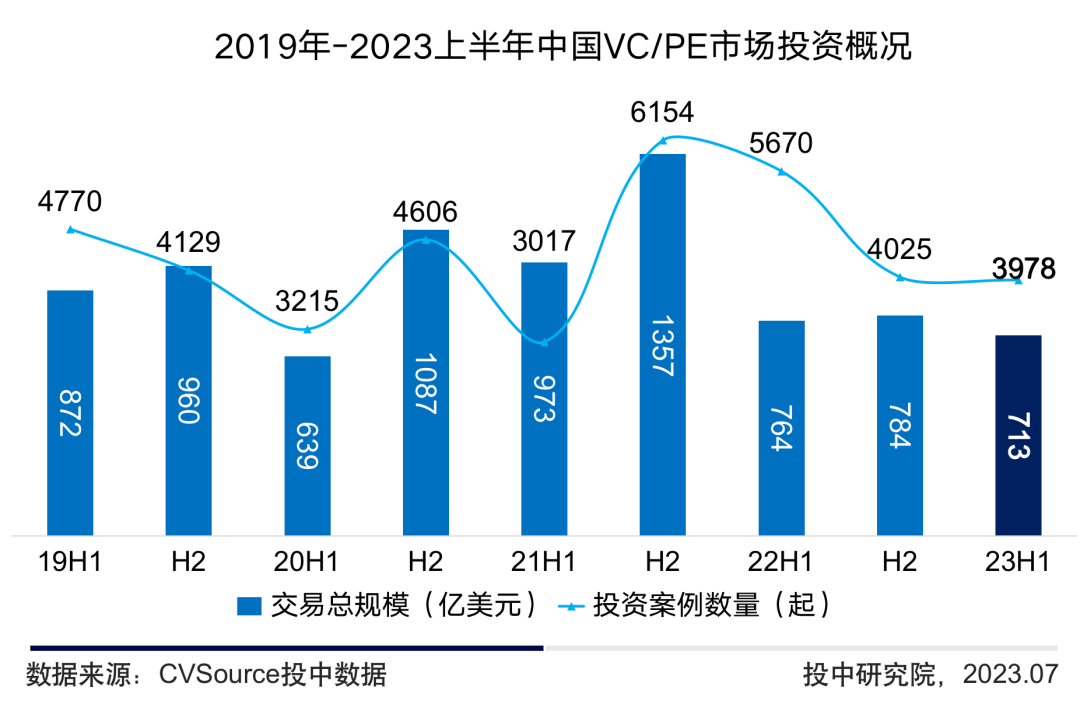

从投资市场来看,仍处于小幅降温的态势,CVSource投中数据显示,2023上半年中国VC/PE市场投资数量3978起,同比下滑29.8%,环比小幅下滑1.2%;市场交易规模共计713亿美元,同比环比均较为持平,细分原因不乏市场的持续遇冷,机构退出难、出手谨慎。

从行业分布来看,上半年VC/PE热衷的依然是IT及信息化、制造业、医疗健康,细分赛道下,"硬科技"、"生物医药"、"高端制造"占据市场半壁江山,电池及电池材料等相关领域的愈发火热,带动能源及矿业提升至第四位。

从投资阶段来看,2023上半年,PE市场、VC市场、早期投资的投资数量占比分别为22%、60%、18%,从投资规模来看,早期及VC投资规模比重再度增加,2023年上半年早期投资规模增加至5%,VC投资总规模占比达五成,投早投小成为共识,市场正逐渐被VC占领,机构资金愈发分散。

从地域分布来看,江苏省逆势突袭,荣登榜首,2023年上半年江苏省项目获投数量644起,获投规模67.44亿美元。上海市项目最为吸金,获投规模达132.5亿美元。

报告还分析了VC/PE机构退出情况,数据显示,2023上半年,共计222家中企在中、美上市,其中143家上市公司背后受到VC/PE机构支持,渗透率为64.41%,平均账面回报率为3.52%。整体来看,IPO市场略有升温,中企成功IPO数量小幅上升,而VC/PE渗透率同比有所降低。

伴随国际形势及相关政策的变化,今年上半年VC/PE机构退出有所恢复,IPO账面退出回报总规模为1820亿元,其中5月退出回报规模517.1亿元最为突出,市场整体趋于理性。

封面图片来源:视觉中国-VCG211101720558

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。