7月10日,蓝盾转债(代码123015,截至4月25日停牌报价153.001元)将步入退市整理期,这将是可转债历史上首只步入退市整理期的转债,30多年可转债零退市纪录由此被打破。

*ST蓝盾触及的是财务类退市情形,可转债将跟随公司股票进入退市整理期交易,退市整理期的交易期限为十五个交易日。连同蓝盾转债一起触及退市情形的还有搜特转债。根据交易所相关规则,*ST搜特的“1元退市”属于交易类退市情形,不设退市整理期,可转债将与公司股票同一交易日进入退市板块挂牌转让。

据证券时报9日报道,多位市场分析人士向记者表示,在全面注册制背景下,A股退市公司大概率将显著增加,转债市场也到了需要考虑风险的新时代。当前转债与正股退市仅仅是一个开端,这一趋势后续或还会继续发酵。退市风险的出现,将促使市场重新审视可转债市场信用风险,资质较差、低评级品种转债或面临新一轮价值重估,信用评级在可转债投资中的指引作用将更显著。

首只步入退市整理期可转债

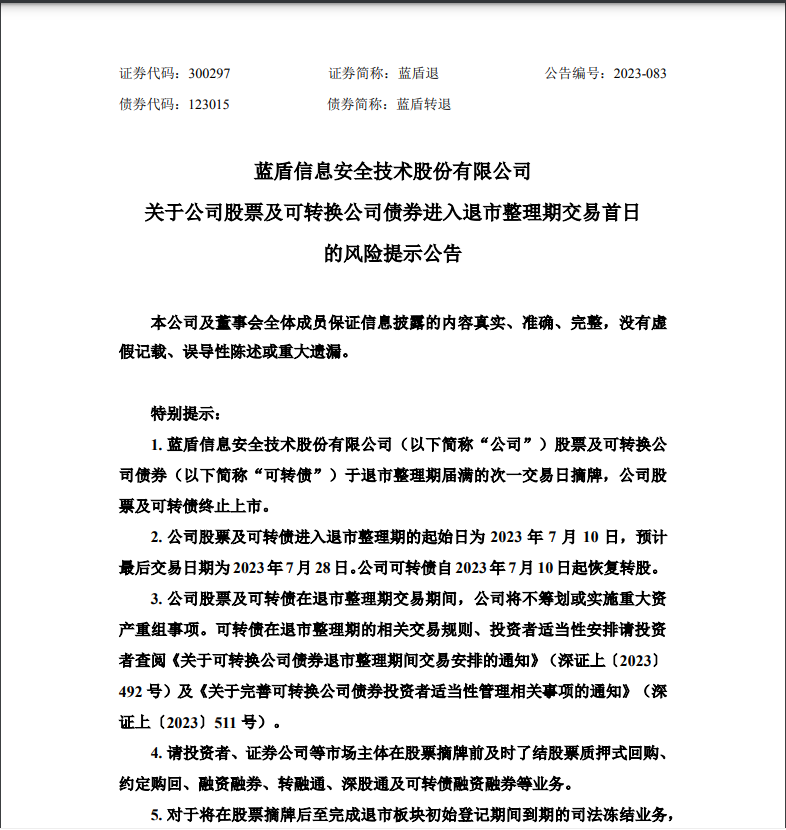

7月9日,蓝盾信息安全技术股份有限公司(下称“公司”)发布《关于公司股票及可转换公司债券进入退市整理期交易首日的风险提示公告》。公告显示,公司股票及可转债进入退市整理期的起始日为2023年7月10日,预计最后交易日期为2023年7月28日。公司可转债自2023年7月10日起恢复转股。

图片来源:上市公司公告

此外,公告显示,退市整理期间,公司股票将在深交所风险警示板交易。公司股票及可转债进入退市整理期首日不实行价格涨跌幅限制,此后每日涨跌幅限制为20%。退市整理期届满的次一交易日,深交所将对公司股票及可转债予以摘牌,公司股票及可转债终止上市。

进入退市整理期后,公司可转债代码123015,名称为“蓝盾转退”,最后一个交易日的证券简称为“Z蓝转退”。进入退市整理期首日不实行价格涨跌幅限制,此后每个交易日的涨跌幅限制为20%。

这意味着,自1992年中国宝安发行首只可转债以来,A股30多年无可转债退市情形的纪录,将被蓝盾转债打破。

蓝盾转债退市主要受其正股*ST蓝盾影响。*ST蓝盾因为连续两年触发财务类退市指标而引发退市风险。根据《深圳证券交易所创业板股票上市规则》第10.1.9条“上市公司股票被终止上市的,其发行的可转换公司债券及其他衍生品种应当终止上市,相关终止上市事宜参照股票终止上市有关规定办理”规定,蓝盾转债也因此引发退市风险。

在投资者要求方面,根据可转债退市新规,个人投资者参与处于退市整理期尚未摘牌的向不特定对象发行的可转债买入交易的,需满足(一)申请权限开通前20个交易日证券账户及资金账户内的资产日均不低于人民币50万元(不包括该投资者通过融资融券融入的资金和证券);(二)参与证券交易24个月以上。

创业板上市公司向不特定对象发行的可转债处于退市整理期尚未摘牌的,不适用本所《创业板投资者适当性管理实施办法(2020年修订)》的有关规定,不符合创业板适当性要求的投资者可以申请转股,但转股后仅可以卖出该等股票,不得买入。

投资者“躺赢”时代结束了

可转债作为一种攻守兼备的品种,进攻性体现在转股溢价率低,正股替代效应强,防守性体现在转债价格低,债底明显。在过去数年中,不少投资者采用“双低策略”实现“躺赢”。

但随着退市转债的出现,转债价格下限被打开,投资者需要仔细甄别转债发行公司的基本面,“双低策略”已不再是简单挑选低价格、低转股溢价率的可转债。

图片来源:视觉中国

据证券时报7月9日报道,“双低策略根据量化因子溢价率和价格建模的数据回测在市场的表现,尽管由于个别标的退市影响带来的策略表现不甚理想,但剔除了劣质评级、有较大退市风险的转债,经过这种排雷行为,并且控制集中度上限,分散持仓,该策略依旧可以表现出具备均值回归的赚钱效应。”优美利投资总经理贺金龙表示。

在他看来,转债市场投资者接下来需对持仓标的重点监控,如有触发退市风险的可能,须即时进行风控管理,同时降低单券集中度,分散持仓,重视单个事件违约带来的整体组合的市场流动性监测等风控工作。

不过,从目前市场看,ST公司的可转债数量不算多,不少分析人士认为,退市转债的出现并不意味着“双低策略”失效。畅力资产董事长宝晓辉认为,“双低策略”在具体操作中由于有着“分散”持仓的特点,即使个别股票出现风险,也不会影响整体策略的收益情况。只是投资者在以“双低策略”为核心的基础上,需更加关注价格接近债底的转债,尽早发现上市公司的信用风险,及时调整持仓组合。

宝晓辉表示,在选择可转债时,要重点关注基本面有支撑、资质较好的转债,规避问题转债,远离高波动“垃圾债”,减少风险可能。

据中国证券报9日报道,中信证券首席经济学家明明表示,当前转债正股退市仅仅是一个开端,这一趋势后续或还会继续发酵,正股退市个券数量大概率会进一步增加,市场情绪可能会转入磨底状态。考虑到估值冲击后转债整体相对性价比提升,可以重点关注正股资质尚可、转债价格具有一定安全垫、在信用风险的系统性冲击下可能被错杀的标的。

每日经济新闻综合上市公司公告、证券时报、中国证券报

(免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。)

封面图片来源:视觉中国