◎科赛博主营业务为电力电子变换和控制设备的研发、生产和销售,主要产品为精密测试电源、特种电源和电能质量控制设备,产品广泛应用于光伏储能、电动汽车、航空航天、轨道交通、科研试验、电力配网、特种装备等诸多行业领域。

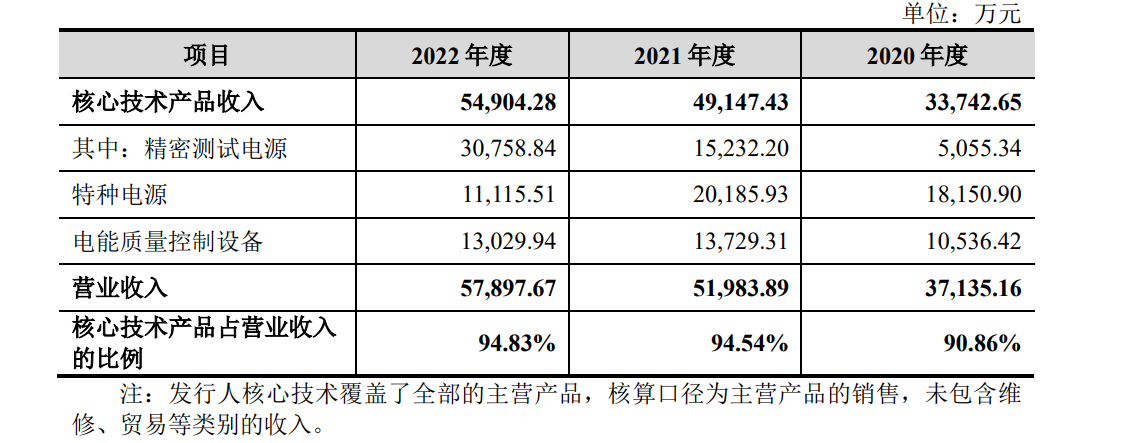

◎特种电源虽然是公司2020年、2021年第一大主营产品,但收入占比持续下降,2022年已降为第三大主营产品。从收入金额来看,2020年~2022年,特种电源收入分别为1.82亿元、2.02亿元、1.11亿元,2022年收入接近腰斩。

每经记者|张明双 每经编辑|董兴生

6月14日,正在闯关科创板IPO的西安爱科赛博电气股份有限公司(以下简称“爱科赛博”)将迎来首发上会。

公司拟募集资金3.80亿元,其中1.2亿元用于公司精密特种电源产业化建设项目、1亿元用于苏州子公司新增精密测试电源扩建项目、0.6亿元用于公司研发中心升级改造项目、1亿元用于补充流动资金。

其中,“精密特种电源产业化建设项目”将扩大特种电源产品的产能。但《每日经济新闻》记者注意到,特种电源虽然是公司2020年、2021年第一大主营产品,但收入占比持续下降,2022年已降为第三大主营产品。从收入金额来看,2020年~2022年,特种电源收入分别为1.82亿元、2.02亿元、1.11亿元,2022年收入接近腰斩。

在此情况下,爱科赛博仍计划将大量募集资金投入特种电源相关项目,能否顺利消化新增产能?

图片来源:招股书截图

爱科赛博主营业务为电力电子变换和控制设备的研发、生产和销售,主要产品为精密测试电源、特种电源和电能质量控制设备,产品广泛应用于光伏储能、电动汽车、航空航天、轨道交通、科研试验、电力配网、特种装备等诸多行业领域。

2020年~2022年(报告期),三大类产品收入结构出现了较大变化,电能质量控制设备收入及占比较为稳定,收入分别为1.05亿元、1.37亿元、1.30亿元,而精密测试电源、特种电源两大产品则出现了较大波动。2020年~2022年,精密测试电源收入分别为5055.34万元、1.52亿元、3.08亿元,主营收入占比分别为14.60%、30.48%、55.14%,由第三大主营产品升为第一大主营产品,是公司业绩增长的主要因素;特种电源收入占比分别为52.44%、40.39%、19.93%,占比持续下降,2022年收入同比下降了44.93%,降为第三大主营产品。

爱科赛博表示,定制特种电源收入在不同年度具有一定的波动性。2022年,公司下游客户需求下降,另外受2022年度外部不利情况反复的影响,公司下游科研试验、民航保障、轨道交通等领域客户部分项目进度不及预期,导致公司相关专用特种电源产品发货或验收延迟、不能及时确认相关收入。

不过,爱科赛博透露,截至2023年4月30日,公司特种电源在手订单约1.24亿元,主要项目执行周期在1-10个月左右,伴随2023年外部不利因素等情况的缓解,在手订单在今年转化为收入的预期可实现性较强。因此,公司特种电源收入持续下降的风险较小。

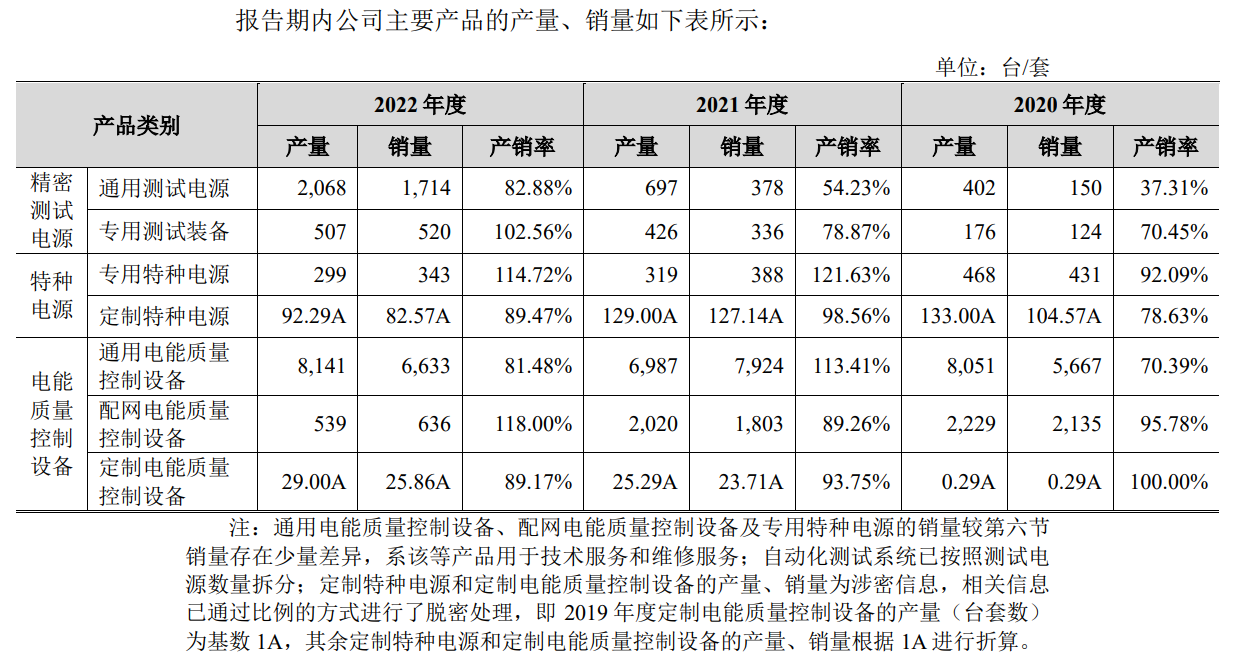

按照IPO计划,爱科赛博将投入1.2亿元募集资金用于特种电源相关项目,进一步扩大公司特种电源产品的生产规模。不过记者注意到,从产量来看,公司特种电源产品已连续两年出现减产。2020年~2022年,公司专用特种电源产量分别为468台/套、319台/套、299台/套,定制特种电源产量分别为133.00A台/套、127.14A台/套、92.29A台/套。在此情况下,特种电源新增产能能否顺利消化?

图片来源:招股书截图

按照第二轮审核问询函回复,特种电源产品下游应用领域较为广泛,整体市场空间较大,但细分领域的市场空间较为有限,如民航保障、轨道交通、科研试验等领域。上述领域是爱科赛博专用特种电源的主要应用领域,因此公司需基于技术和产品平台,不断拓展新的应用领域。对此,爱科赛博还提示了“收入波动受个别下游行业影响”、“下游应用领域市场开拓”等风险。

2020年~2022年,爱科赛博营业收入的增长主要得益于精密测试电源收入的增长,该产品在2022年已成为公司第一大收入来源。实际上,精密测试电源产生于特种电源,并于2019年成为独立产品线,受益于下游新能源发电、新能源汽车等行业的快速发展以及公司在电源领域的专注研发和持续积累,精密测试电源业务成为公司重要的收入和利润增长点。

报告期内,按照不同应用领域,爱科赛博精密测试电源收入主要来自光伏储能、电动汽车、科研试验等领域,其中来自光伏储能领域的收入分别为2619.09万元、1.15亿元、2.33亿元,占精密测试电源收入的比例分别为51.81%、75.54%、75.83%。

2021年,公司光伏储能领域销售收入增幅较大,主要系爱科赛博自2020年开始与华为合作并获得认可。2021年度,公司中标华为电源框招、电网模拟源等产品,为第一中标人,新增对华为的销售收入较多;2022年度,伴随下游新能源发电行业的快速发展,光伏储能领域测试设备需求旺盛,光伏储备领域收入继续大幅增长。

2021年、2022年,华为位列爱科赛博第一大客户,销售金额分别为7501.67万元、8313.51万元。

图片来源:招股书截图

按照首轮问询函回复,精密测试电源广泛应用于科研试验、航空航天、医疗设备、通信电子、消费电子、电子元器件以及高景气度的光伏储能、电动汽车等新能源产业。不过,爱科赛博产品主要应用于光伏储能、电动汽车两大领域,尤其是光伏储能,应用领域相对较窄。公司描述自身竞争劣势时表示,公司对下游市场的拓展能力略弱,目前产品主要集中在光伏储能领域。

爱科赛博表示,公司精密测试电源产品已逐步拓展至半导体、消费电子等领域,未来产品应用领域有望不断拓宽。

对于精密测试电源收入增长的可持续性,爱科赛博认为,预期未来几年光伏储能、新能源汽车等行业将持续快速增长,测试电源市场空间较为广阔,且公司已开始拓展新能源领域以外的领域,并取得了一定的成果,为公司测试电源收入的持续增长奠定了基础。不过,公司也提示了“收入增长不及预期”“依赖特定行业”“下游应用领域市场开拓”等风险。

不过,在新能源业务上,爱科赛博曾出现过投资“踩雷”的情况。

2016年2月,爱科赛博通过全资子公司参与设立江苏汉瓦特电力科技有限公司(以下简称“汉瓦特”),并持股25%。汉瓦特主营业务为新能源汽车充电桩的研发、制造及销售,2016年、2017年,公司持续向汉瓦特销售充电模块产品。

但2018年,受新能源汽车补贴减少、下游充电桩运营企业运营困难等诸多因素影响,汉瓦特销售收入锐减且仅有零星回款,进而导致其资金链断裂、经营陷入困境。对此,爱科赛博放弃充电模块业务,出于谨慎性考虑,2018年末,公司对汉瓦特相关的长期股权投资成本及损益调整余额3102.03万元全额计提减值准备,对应收账款余额5235.05万元、其他应收款余额65万元全额计提坏账准备。这导致爱科赛博2018年净利润大幅亏损1.11亿元。

爱科赛博表示,目前,汉瓦特已经进入破产程序,预计公司不会再与汉瓦特发生业务往来,汉瓦特相关事项不会对公司持续经营产生不利影响;公司通过抵账取得部分实物资产尚未实现对外销售,预计不会对公司未来经营业绩产生重大影响。

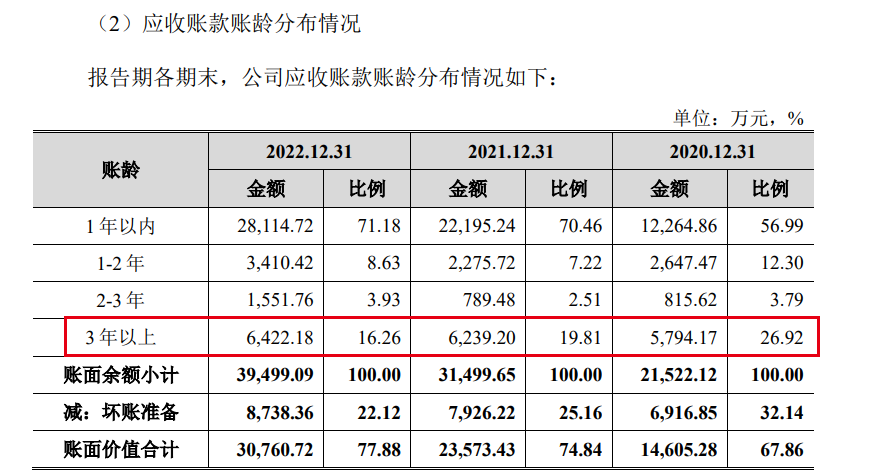

记者注意到,在2020年~2022年末应收账款余额前五名单位中,汉瓦特应收账款账龄达3年以上。而3年以上长账龄单位还包括西安翌飞核能装备股份有限公司(原名称西安索普电气技术有限公司,以下简称“西安翌飞”),该公司此前为爱科赛博2012年~2014年的第一大客户。

根据首轮问询函回复,2020年、2021年,公司3年以上应收账款占应收账款余额比重为26.92%、19.81%,高于同行业可比公司,主要由于应收汉瓦特、西安翌飞等大额款项长期未能收回。剔除上述两家公司的应收账款后,3年以上应收账款占比为10.32%、8.20%,账龄分布与同行业可比公司不存在较大差异。

图片来源:招股书截图

对于IPO相关事宜,6月9日,《每日经济新闻》记者致电爱科赛博并发送了采访邮件,但截至发稿未获回复。

封面图片来源:每经记者 文多 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。