6月8日三大指数全天走势背离,创业板指早盘略强但盘中仍创下3年新低,沪指午后发力但创指走弱;上证指数涨0.49%报3213.59点;深证成指涨0.13%,创业板指跌0.28%。量能上,Wind数据显示,北向资金午后大幅进场,全天净买入29.52亿元,其中沪股通净买入8.88亿元,深股通净买入20.63亿元。

数据来源:WIND

盘面上,猪价或触底反弹,养殖板块强势崛起;中房网发文指出应取消地产限制类措施拉升市场情绪,地产链表现居前;监管层强调夯实中特估内在基础,中字头板块拉升,大金融、大基建表现亮眼。

养殖ETF(159865)自4月以来持续调整,昨日盘中触及0.666元的历史低位后,6月8日强势反弹,涨幅高达2.84%。

数据来源:WIND

基本面上,由于五一节后需求恢复不佳,且出栏量仍在高位,猪价持续承压。此前发改委曾表示推动生猪价格尽快回归合理区间,猪肉价格或有一定的触底反弹空间。

后市来看,前期猪价低位震荡导致养猪企业利润承压(根据广发期货统计,截至6月1日,自繁自养养殖利润均值为-171.83 元/头,外购仔猪育肥为-312.46元/头,放养利润为-536.17元/头),供给端产能或持续去化。根据统计局数据,能繁母猪存栏自去年年底起逐渐下滑,并且目前行业正缓慢调降出栏体重,若6、7月出栏下滑且体重偏向下行,猪肉价格有望短期反弹。

但需要注意的是,当前能繁母猪存栏较2022年4月的低点可能仍有下行空间,后续去库存有望持续;此外出栏体重的不确定性也仍是后续需持续关注的因素。短期若夏季需求不足,猪价震荡的格局也可能延续一段时间,但考虑冬季疫病的影响,下半年生猪供给压力或将减弱,猪价或有望回升。

数据来源:广发期货

数据来源:广发期货

长期来看,一方面猪肉价格长期向上的趋势不变,另一方面行业集中度提升、产业竞争格局不断优化,共同支撑养殖板块长期向好。持续调整后,当前养殖板块估值较低,有一定的逢低布局机会。感兴趣的小伙伴可继续关注养殖ETF(159865),把握猪周期的投资机会。

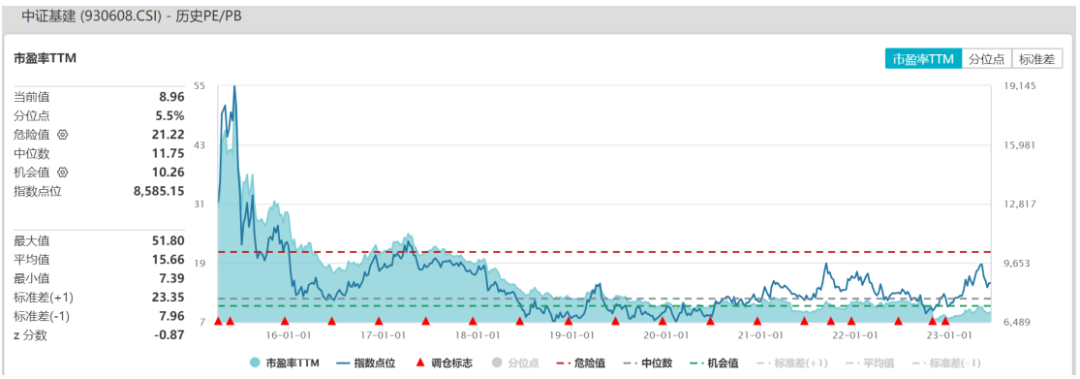

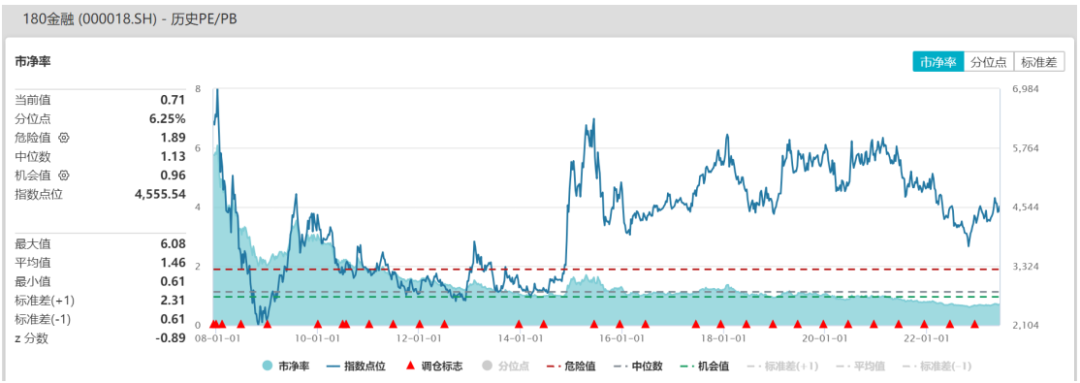

6月8日“中特估”行情又起。消息面上,6月8日,中国证监会主席易会满在第十四届陆家嘴论坛上表示,要认真抓好新一轮推动提高上市公司质量三年行动方案的实施,夯实中国特色估值体系的内在基础。可能一定程度提振市场情绪,拉动“中字头”上涨,央企共赢ETF(517090)涨1.6%;“中特估”概念中,大基建、大金融6月8日也走势较好,基建ETF(159619)涨2.05%,金融ETF(510230)涨1.4%。

数据来源:WIND

我们此前强调过,央国企主要涉及石油石化、钢铁、煤炭、通信等关系国家安全及民生的重大战略地位实体行业,其重要程度未来或进一步凸显;且国企改革有望提升企业经营效率、释放企业活力,央国企的投资价值依旧可以进行关注。

但当前“中特估”行情出现炒作扩散与波动加剧特征,后续可能出现分化,可以重点关注业绩改善+估值较低的板块,如基建与大金融板块。

基建方面,在内需修复缓慢、海外经济衰退导致出口承压的背景下,基建可能仍是经济增长的抓手。去年存量项目较多,今年重大项目正在逐渐落地形成实物工作量,基建行业业绩有一定支撑;国内基建稳增长仍是宏观政策主线,城市、交通、清洁能源建设空间广阔。此外随着“一带一路”的开展,海外项目也具有一定的增长空间,对建筑、基建行业构成一定利好,可以继续关注基建ETF(159619)。

金融板块,消息面上据证券时报,多家国有大行6月8日起将下调部分存款利率,其中人民币活期存款利率调降5个基点,部分定期存款利率下调10个基点。此举有利于降低银行负债成本,进一步缓解银行息差压力。此前证券、保险行业一季报超预期,主要源于低基数与资本市场回暖两方面,后市来看,海内外流动性充裕的背景下,息差收窄有利于银行板块盈利恢复,大金融板块的业绩回暖有望持续。

当前大金融板块估值依然处于历史低位,盈利修复叠加中特估逻辑演绎,有望带动估值持续提升。也可以继续关注金融ETF(510230)和央企共赢ETF(517090)。

数据来源:WIND

除了基建,地产产业链的相关板块在近期也是表现不俗,家电ETF(159996)上涨1.48%,建材ETF(159745)上涨1.97%。消息面,由于今年1-5月份的房地产销售面积低于预期(同期仅好于去年,相较2019-2021年有不小差距),因此近期一些城市相继推出房地产市场“促稳”政策,例如青岛6月2日发布《关于促进房地产市场平稳健康发展的通知》,苏州、天津等地也相继调整了公积金相关的政策。

近期中国房地产业协会的官方网站发文提到“房地产是行业是国民经济重要支柱产业,当前还有不少地方在执行相对严格的限购、限贷、限价政策,造成了市场价格信号的扭曲,以及资源的错配。上述限制类政策应是在特定历史条件及行业发展情况下出台的短期行政措施,而在相关外部条件有变化,限购限贷等政策已无存在必要的情况下,取消限制类措施是应有之义”。

国盛证券认为目前偏弱的需求需要政策继续呵护。短期来看,房地产政策的变化,对市场的短期购房需求或产生影响,进而通过产业链传导至家电、建材等产业链后端的一些行业。可关注家电ETF(159996)、建材ETF(159745)等的投资机会。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

封面图片来源:视觉中国-VCG41N1205476866