◎记者梳理20家上市酒企的2022年数据及2023年一季度数据,发现三个冷与热:业绩上,新高不断 但营收增速“缩水”;渠道上,复苏仍需时间,中低端恢复态势火热;二级市场上,股价先扬后抑。至于后市如何,尚需观望。

每经记者|熊嘉楠 每经编辑|文多

图片来源:视觉中国

白酒上市企业再度以近乎全线上涨的“姿态”结束了年报披露季。

去年,20家上市酒企实现营业总收入3576亿元,16家酒企实现增长,相比2021年3093.87亿元的营业总收入同比增长13.74%;19家上市酒企(注:不含顺鑫农业,因其未单独披露酒类业务的净利润)中,14家净利润实现增长,13家呈双位数增长。

今年一季度各大酒企更是增势喜人,18家(此数据指截至5月4日已披露季报的)上市酒企营收同比增长15.77%。

在经历了去年的行业调整期后,白酒行业发生了深刻的变化。《每日经济新闻·将进酒》记者了解到,当前酒企头部格局不断集中,营收前五的门槛升至250亿元。在存量竞争态势下,随着名酒企的渠道下沉,区域酒企生存尤为艰难,且断档严重。

此外,经过前期的高速发展,酒企业绩增速已经开始放缓,2023年一季度18家公司营收总额之增速,较2022年数据已缩水近7个百分点,18家公司的整体净利润则同比上升。

相比不断创下新高的酒企业绩,渠道、资本市场的信心明显不足,糖酒会期间,酒商观望居多。年报披露期间,白酒股持续震荡走低、CPI不及预期……分析认为,当前库存去化、整体消费复苏仍需要时间。

从20家上市公司营业总收入来看,2020年~2022年三年间,白酒行业整体营收规模以每年500亿元的增长持续扩容。对比2019年,19家上市酒企(无珍酒李渡2019年数据)中仅顺鑫农业、天佑德酒、伊力特营收下滑,其余酒企均实现增长,其中,酒鬼酒、舍得酒业完成“翻番”。

一方面证明在存量竞争态势下,白酒行业集中度仍在不断上升;另一方面,白酒上市酒企的格局亦发生了改变。

“茅五洋泸汾”的头部阵营已经固化,双位数增长是头部酒企的主旋律,均在各自高基数的业绩基础上实现了稳健增长。

其中,贵州茅台营收首次突破千亿元,五粮液连续保持双位数增长,泸州老窖连续保持净利增幅约30%,营收前五名的最低门槛升至250亿元。

市场格局不断集中,意味着头部阵营的门槛越来越高,腰部企业竞争也变得尤为激烈。古井贡酒成为酒业百亿元营收独一档的存在。

而“百亿守门员”顺鑫农业原地踏步三年后,白酒类收入下滑至81亿元。同时,2020年营业总收入仅51亿元的今世缘,去年收入79亿元,已与顺鑫农业同一起跑线。

2021年,营业总收入40亿元~100亿元的酒企有珍酒李渡、口子窖、今世缘等7家,而到了2022年该数字来到了9家,除了顺鑫农业,还有酒鬼酒。

第三,19家上市酒企中,超半数酒企去年白酒产量减少,存量竞争态势下,头部愈加集中势必导致区域酒企受到挤压。

营业总收入20亿元~40亿元档次断层严重,伊力特、天佑德酒、金种子酒、*ST皇台已连续原地踏步,且营收均在16亿元及以下,仅早早开启全国化的金徽酒营收首次突破20亿元。

增速的相对放缓,则是此次业绩披露的又一特点。

在经过行业调整期后,20家上市酒企中,16家营收增速出现放缓,而在2021年,仅有3家。今年第一季度,18家上市酒企中仅5家实现营收增速优于去年同期。

18家上市酒企(顺鑫农业、珍酒李渡除外)整体一季度营收增速15.77%,较去年同期的22.1%缩水近7个百分点。

过去,白酒行业持续扩容,业绩高增长已成“家常便饭”。然而去年行业进入深度调整期,快速发展下,库存问题暴露无遗。从今年一季度的财报来看,行业当前已经进入平稳发展的阶段,而消化库存则是今年的首要任务。

库存,成为去年行业进入调整期的直接导火索:终端动销不畅,渠道库存普遍偏高,部分酒企业绩增速放缓,行业信心受到影响。

库存过高使得渠道为缓解资金压力不得不采取低价倾销,价格倒挂现象屡见不鲜。“酒类流通第一股”华致酒行(SZ300755,股价27.33元,市值113.9亿元)2022年营业总收入87.08亿元,同比增加16.73%;归母净利3.66亿元,同比减少45.77%。公司虽然总体收入呈上涨态势,但净利大幅下滑,白酒业务营收增速远低于营业成本增速32.89%。

作为酒类流通唯一上市企业,华致酒行该业绩也反映出去年酒商的真实状态。

“行情整体都很差,节前备货不明显,主要是消库存。”某知名酱酒品牌运营商刘伟(化名)在1月5日告诉记者,“据我了解,2022上半年大部分电商在河北的库存基本上没卖得动,消费比之前差得多。”

从他的态度来看,今年初的酒商还未从去年行业调整的影响中走出,终端备货情绪并不高涨。刘伟说道:“白酒市场销售的恢复我觉得至少需要半年,度过春节后的小旺季,4月的糖酒会将直观体现恢复的情况。”

刘伟1月时的悲观情绪只是很多酒商的缩影,并很快得到了印证。

在有着“行业风向标”之称的糖酒会上,酒厂与经销商各有各的忧愁。多位参展人士提到,这次糖酒会有个显著“特点”:人多,但签单少,大家都很谨慎。

截至2022年底时,18家上市酒企合同负债整体同比减少5.47%。同期,11家公司的合同负债下滑,其中酒鬼酒、古井贡酒等同比降幅超五成。截至今年一季度末,总体合同负债微增0.08%。

今年一季度,华致酒行净利降幅仍在扩大。一季度实现营收37.43亿元,同比微增5.32%,归母净利1.01亿元,同比下滑59.35%。

如今2023年已经步入第二季度,白酒淡季也即将到来。

当下存量市场中挤压式增长成为新常态,白酒企业分化进一步加剧,这也意味着,行业发展将面对更多挑战,需要寻找新的增长路径。

“中低端要比去年卖得好点。”刘伟春节前曾告诉记者,“高端牌子都是急剧下滑并且倒挂严重,经销商为了消库存变现没办法,总体来看高端都艰难,中低端恢复得应该会更快”。

近期,酒类直供平台百酒汇执行董事李进军亦证实了刘伟的观点,“(百酒汇门店当前价格带消费)有断层,特别是次高端产品并不多。”

高端之外,根据盛初咨询的调研结果,中低端产品在春节后一个月需求回升最快达到69%。

因此,大众消费市场也在今年成为酒企争相布局的重点。

洋河股份百元价格带新品洋河大曲(经典版)在本届全国糖酒会期间上市,金种子酒业则布局光瓶酒,其战略新品“头号种子”终端定价68元/瓶;茅台集团推出百元价格带产品“台源”;五粮液宣布对旗下系列酒产品“尖庄”进行全新升级;金六福提出“国民美酒”战略,立足国民大众市场提升与C端的互动;郎酒股份则宣布,顺品郎、小郎酒、郎牌特曲等大众消费价格带产品的兼香型产品,未来2-3年销售额将达到100亿元……

2023年糖酒会资料图 图片来源:每经记者 张建 摄

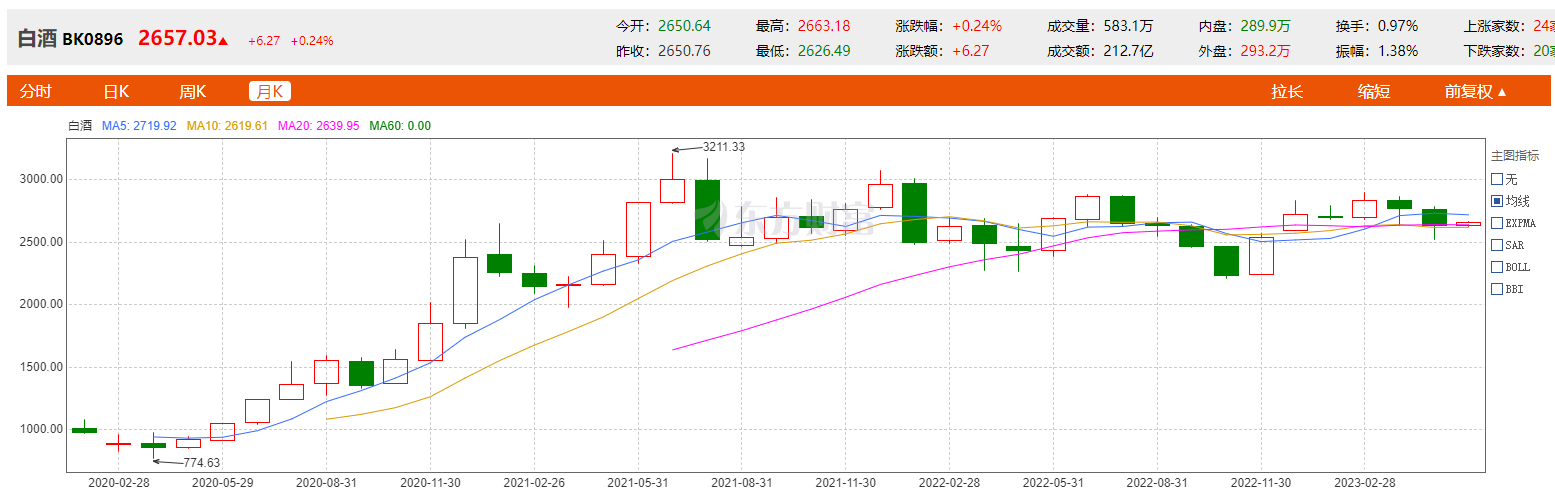

近两年,白酒市场取得了快速发展,在行业整体快速扩容时,资本市场亦不掩饰对其的喜爱。东方财富白酒指数(BK0896)仅一年多的时间,便从2020年3月的770多点涨至2021年7月的3200多点,也造就了贵州茅台这样2万亿市值的“A股一哥”。

即便是在行业调整期,基于消费复苏的强烈预期,资本市场对白酒股的期望也居高不下。去年11月1日至今年2月底,东方财富白酒指数涨幅达26.97%。

图片来源:东方财富网页截图

可二级市场态度却在一瞬间便产生了转变。

到了今年3月,随着业绩预告、年报的出炉,两个月间白酒股持续走低。3月至今,上述白酒指数整体下跌约7%。贵州茅台“失守A股一哥”也一度为市场热议。

诚如前文所言,酒企的业绩、渠道的动销,时刻牵动着投资者的心,不断创下新高的业绩背后,实则是市场对行业复苏不及预期的担心。

4月11日,四川郎酒股份有限公司总经理付饶在每日经济新闻主办的2023第八届中国酒业资本论坛上直言:白酒市场将迎来结构性调整,尤其是高端白酒产品将迎来调整。他认为,未来一段时期内,中低端产品可能会有增长,但是高端产品包括酱香白酒的调整是毫无疑问的。付饶预言,“行业目前呈现的复苏可能跟过于乐观的预期会有落差”。

东兴证券食品饮料行业分析师孟斯硕告诉《每日经济新闻·将进酒》记者:“去年11月以来,白酒板块经历了几波博弈行情,首先是需求复苏博弈,(同花顺)白酒指数从2022年11月1日的3797点一路上涨到2023年2月20日5421点,涨幅达到42.7%。这波上涨虽然也受到同期人民币汇率升值的助推,但是市场整体围绕经济复苏、需求复苏在交易。”

她继续说道:“春节以后,市场开始进入对春节需求消费的确认中,由于今年春节时间较为靠前,今年春节白酒总体消费情况略逊于去年同期,市场对全年需求复苏预期进行调整,板块进入调整期。至4月糖酒会,市场对糖酒会反馈的信息感到悲观,从4月6日开始白酒指数持续下行,特别是3月份CPI、PPI数据出来后,市场对未来宏观通缩预期加强,(上述白酒)指数从5188点下降到19日的4752点,跌幅8.4%。指数从2月20日高点计算,累计下跌12.3%。”

酒企业绩持续新高是事实,但更要重视当前渠道库存去化的现状,从前文中看到,库存带来的行业调整仍在持续,复苏仍需要时间。

3月底,中国酒业协会理事长宋书玉公开表示:“2023年年初,白酒消费水平反弹上扬态势明显,后期是否具备持续消费动力值得期待,也值得深思。近年来白酒渠道快速扩容,新渠道消化能力不强,渠道竞争骤然升温,消化库存是2023年的首要任务。”

“当前虽然市场对未来需求复苏的趋势分歧不大,但是对需求复苏高度进入观望期。这段时间股价回调本质是市场对于下半年宏观经济复苏信心的体现。而打破估值预期可能的变量,来自宏观经济自身的复苏,以及刺激政策进一步落地。微观表现是今年白酒行业估值的突破需要行业需求整体的回暖,以及白酒消费价格带的整体提升。”孟斯硕说道。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。