◎3月,7家民营航司中,海南航空的执飞航班量保持领先地位,并突破2万架次,位居民营航司首位;执行率达到91.98%,位居民营航司第二。2023年以来,海南航空已经连续三月执行率达到90%以上。

◎起降架次方面,其与吞吐量呈现正相关,广州白云机场起降架次最多,达到3.79架次;深圳机场起降架次增幅最大,达到237.47%。

每经记者|王帆 杨煜 每经编辑|梁枭

2023年一季度已过,民航业成绩如何?

据民航局统计数据,今年一季度,全民航旅客运输与货邮运输呈现出相反的境况:旅客运输量累计完成12867.9万人次,同比大增68.9%,其中国际航线增幅高达717%;货邮运输量则累计完成149.4万吨,同比下降7.5%,其中国际航线降幅更为明显,达到15.2%。这一趋势在上市航司及机场中亦有所体现。

自2021年初开始,每日经济新闻每月推出《中国民航业数据洞察报告》及“民航数据洞察”系列报道。本期数据显示,上市航司客运业务已进入平滑增长期,载客量环比维持小幅增长,但国际航线客运业务仍是航司的增长动力,同时客运市场供过于求的情况也值得注意。

与之相反,在货运业务上,尽管上市航司环比表现回暖,但同比显现出降温趋势,尤其是在国际航线上,多家航司正在缩减货运运力投入。

此外,“五一”假期即将来临,民航业翘首以待。航旅纵横大数据显示,“五一”假期国内计划客运航班量约6.9万班,较去年同期实际执行客运航班量增长超3倍。国内民航旅客量预计比去年同期实际旅客量增长近3.6倍。

3月,六大上市航司载客量环比均有小幅增长。其中,春秋航空和吉祥航空的环比增幅较高,分别达到11.97%和10.28%。其余4家航司的环比增幅都在10%以下,整体恢复速度进入平缓期。

但从旅客构成看,不同类型航线的恢复速度有所不同。在国内航线,上市航司的载客量环比增幅普遍为个位数水平,地区航线及国际航线的载客量仍然在以两位数的速度持续增长中。以南方航空为例,在总载客量恢复至1000万人次后,其国内载客人数的环比增幅仅为2.14%,而国际载客人数的环比增幅达到44.21%。

客座率方面,六大上市航司反而普遍出现环比下跌的情况。除春秋航空的客座率相比上月增长了1.13个百分点外,其余5家航司的客座率均有小幅下降。其中,中国国航和海航控股均环比下降了近4个百分点,降幅较为突出。

点评:

逐月来看,自今年2月开始,上市航司客运业务的恢复速度整体放缓。其中,规模较小的民营航司仍保持着相对较快的增长速度,例如春秋航空和吉祥航空,3月载客量环比增幅都在10%以上。三大国有航司中,中国国航的环比增速相对领先,3月载客量环比增长了6%,略高于中国东航的5.37%和南方航空的3.50%。同时,国际航线和地区航线仍然为航司客运业务的增长动力。

值得注意的是,3月份,上市航司的载客量和客座率出现了方向相反的变动,载客量环比增长、客座率环比下降。梳理六大上市航司客运运力投入(按可用座位公里计)发现,与上一月份相比,今年3月航司运力投入的增幅普遍高于其载客量的增幅,这意味着,客运市场仍存在供过于求的情况。以中国国航为例,3月其客运运力投入环比增长了12.1%,载客量的环比增幅则为6%。

3月,7家民营航司中,海南航空的执飞航班量保持领先地位,并突破2万架次,位居民营航司首位;执行率达到91.98%,位居民营航司第二。2023年以来,海南航空已经连续三月执行率达到90%以上。直至今年3月,也只有两家航司的执行率超过90%,分别为海南航空和首都航空(93.92%)。

飞机利用率方面,7家民营航司变动方向不一。3月,海南航空、春秋航空、吉祥航空、天津航空4家航司的平均飞机利用率环比出现下滑,华夏航空、首都航空的平均飞机利用率环比有所上升,长龙航空的平均飞机利用率保持不变。

其中,飞机利用水平相对领先的有首都航空、海南航空和春秋航空,这三家航司的平均飞机利用率都达到7小时/日以上;较为落后的是华夏航空,3月平均飞机利用率为4.9小时/日,在7家航司排在末位。

点评:

据民航局统计,3月中国民航市场飞机日利用率为7.5小时/日,同比2月份减少0.1小时,变化不大。相比之下,本次有2家民营航司的利用率在行业平均水平之上,分别为吉祥航空(8.5小时/日)和首都航空(7.6小时/日),其余民营航司均低于平均水平。

3月,上市航司货运表现回暖,货邮载运量环比普遍增长,按照增幅从大到小排序依次为吉祥航空(30.55%)、中国国航(24.0%)、海航控股(19.02%)、中国东航(17.64%)、南方航空(16.55%)、春秋航空(8.48%),除春秋航空外均实现两位数增长。其中,南方航空的货邮载运量依旧领先,达到11.73万吨。

在货邮载运率方面,大部分上市航司环比上月也有所提升,增长幅度大概在2个~3个百分点。同样是南方航空的货邮载运率最高,达到49.95%。春秋航空尽管载运量是最低的,但载运率水平不低,达到42.44%。

值得注意的是,若与去年同期相比,上市航司货运业务仍然降幅明显。3月份,中国国航、中国东航、吉祥航空、春秋航空4家航司的载运量同比均有不同程度下降,载运率方面更是6家航司全部同比下降。

点评:

从航司的货运运力投入(按可用货运吨公里计)来看,相比于2月,六大上市航司均在3月份加大了货运运力投入;但与去年同期相比,多家航司都在缩减货运运力投入尤其是国际航线上的运力投入。

例如,3月,中国国航货运运力投入同比下降30.4%,其中国际航线下降了85.4%;中国东航货运运力投入同比下降27.63%,其中国际航线下降了75.11%。南方航空、海航控股、吉祥航空整体货运运力投入同比上升,但国际航线上的运力投入均同比减少。

这一趋势从全民航业来看也有所体现。据民航局数据,3月国内航线实现货邮运输量33.1万吨,同比增长19.5%;国际航线实现货邮运输量22.1万吨,同比下降12.6%。总体来看,今年第一季度,中国民航累计完成货邮运输量149.4万吨,同比下降7.5%。

3月,八大上市机场中(记者注:为覆盖更大范围的国内机场,本期在北上广深四大一线城市机场的5个上市机场基础上,新增3个上市机场,分别位于厦门、海口、三亚),旅客吞吐量仍由广州白云机场拔得头筹,实现498.45万人次的吞吐量,深圳宝安机场次之,为408.24万人次。

八大上市机场的3月吞吐量呈现阶梯式布局,广深两地机场超400万人次,北京首都机场、上海浦东机场、上海虹桥机场介于300万人次至400万人次之间,三亚、海口、厦门三地机场的旅客吞吐量则在200万人次左右。

起降架次方面,其与吞吐量呈现正相关,广州白云机场起降架次最多,达到3.79架次;深圳机场起降架次增幅最大,达到237.47%。

点评:

3月机场运输全线回暖,各大机场运营指标呈现高位数上升。从全行业来看,民航局公布的数据显示,3月全国民航机场实现旅客吞吐量9373.8万人次,同比增长195.6%。

航班管家数据显示,3月40家千万级运输机场进出港航班量同比2022年皆增长,有29家千万级机场进出港航班量已恢复到2019年同期的80%以上,其中7家机场已超过2019年同期。

具体到上市机场来看,八大上市机场3月旅客吞吐量均同比增长超100%,其中增幅最大的是深圳宝安机场,达到704.88%。北京首都机场、上海浦东机场均同比增长超300%。吞吐量增长率最低的海口美兰机场,也能达到116.46%。

深圳宝安机场旅客吞吐量同比增幅达到7倍,主要是与其去年同期基数较低所致。2022年3月受本土疫情影响,深圳宝安机场起降架次为2020年以来首次跌破1万架次,吞吐量也仅有50万人次左右。随着今年3月航旅复苏,深圳机场起降架次恢复到3.79万架次,旅客吞吐量也随之大幅上升,超过400万人次。

航班管家数据显示,3月TOP10航线中杭州萧山—深圳宝安的往返航线航班量为1718架次,尽管排名第五,但为同比、环比幅度最大的航线,同比增长5倍,环比增长22.9%。

分航司来看,该航线共有9家执飞航司,航班量由高到低分别是南方航空、深圳航空、海南航空、中国国航、厦门航空、长龙航空、金鹏航空、中国东航、东海航空。其中南方航空执飞了该航线约27%的航班。

分机型来看,该航线的执飞机型有6个,航班量由高到低分别是A321、B737-800、A330、A320、B787、A319。其中宽体机占比约28%,窄体机占比约71%。

分日期来看,3月杭州萧山—深圳宝安航线每日航班量在上中旬保持平稳,维持在每日56架次左右,3月25日前后出现航班量大幅下降,当日执飞航班量仅为31架次,随后又恢复到往日水平。

点评:

3月杭州萧山—深圳宝安往返航线航班量同比大增5倍,除了涉及深圳航线在去年同期航班量基数较低的影响之外,也与今年该航线的商务旅客需求强劲恢复有关。

3月,杭州萧山—深圳宝安航线的执飞机型中,宽体机的占比明显提升。航班管家数据显示,去年同一航线的每月宽体机执飞比例基本不超过15%,低迷时甚至低于5%。随着客流的强劲恢复,宽体机作为载客量更大的选择,越来越受到航司青睐,该航线宽体机3月的执飞占比已经达到28%,是去年每月水平的约2倍甚至更多。

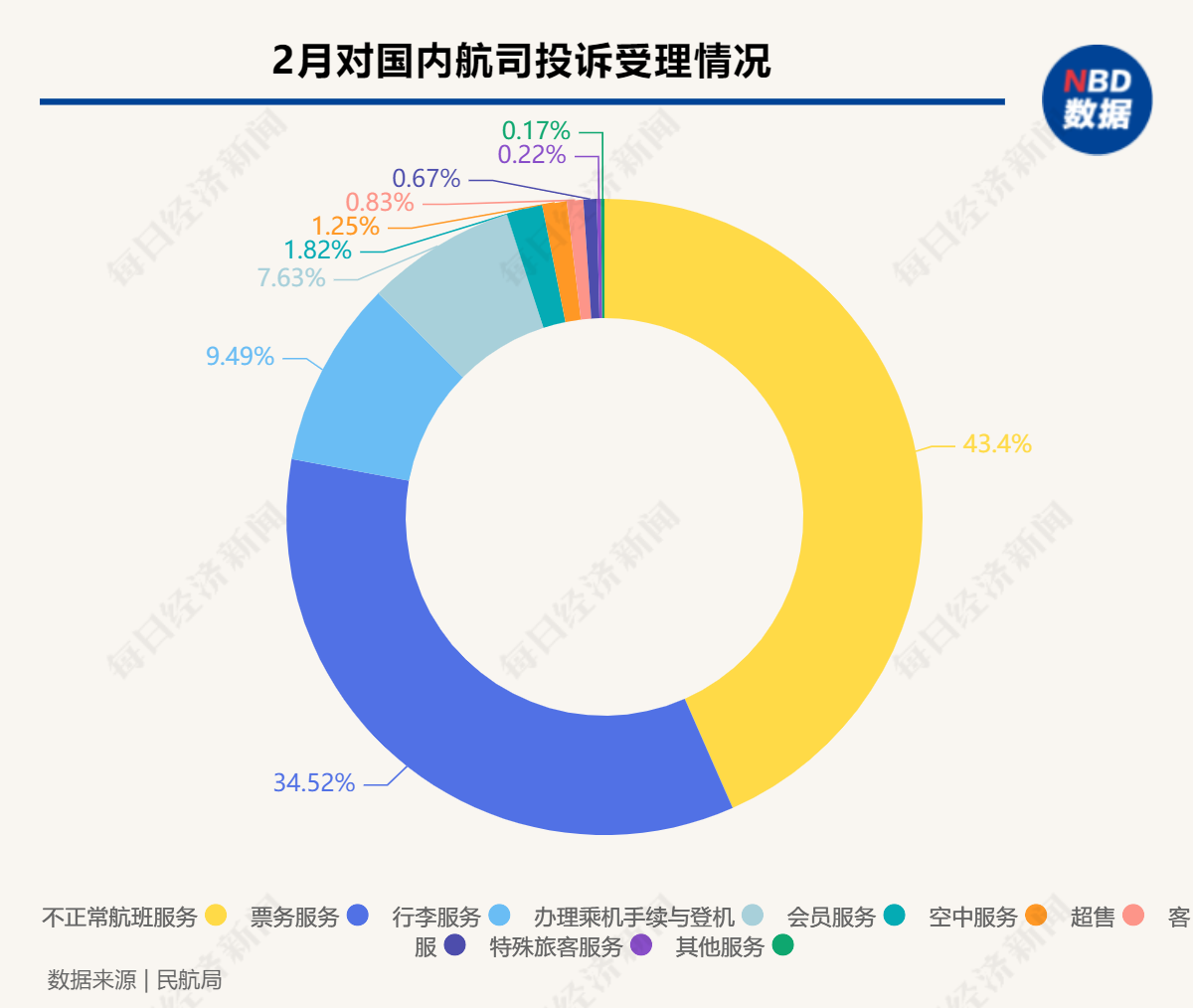

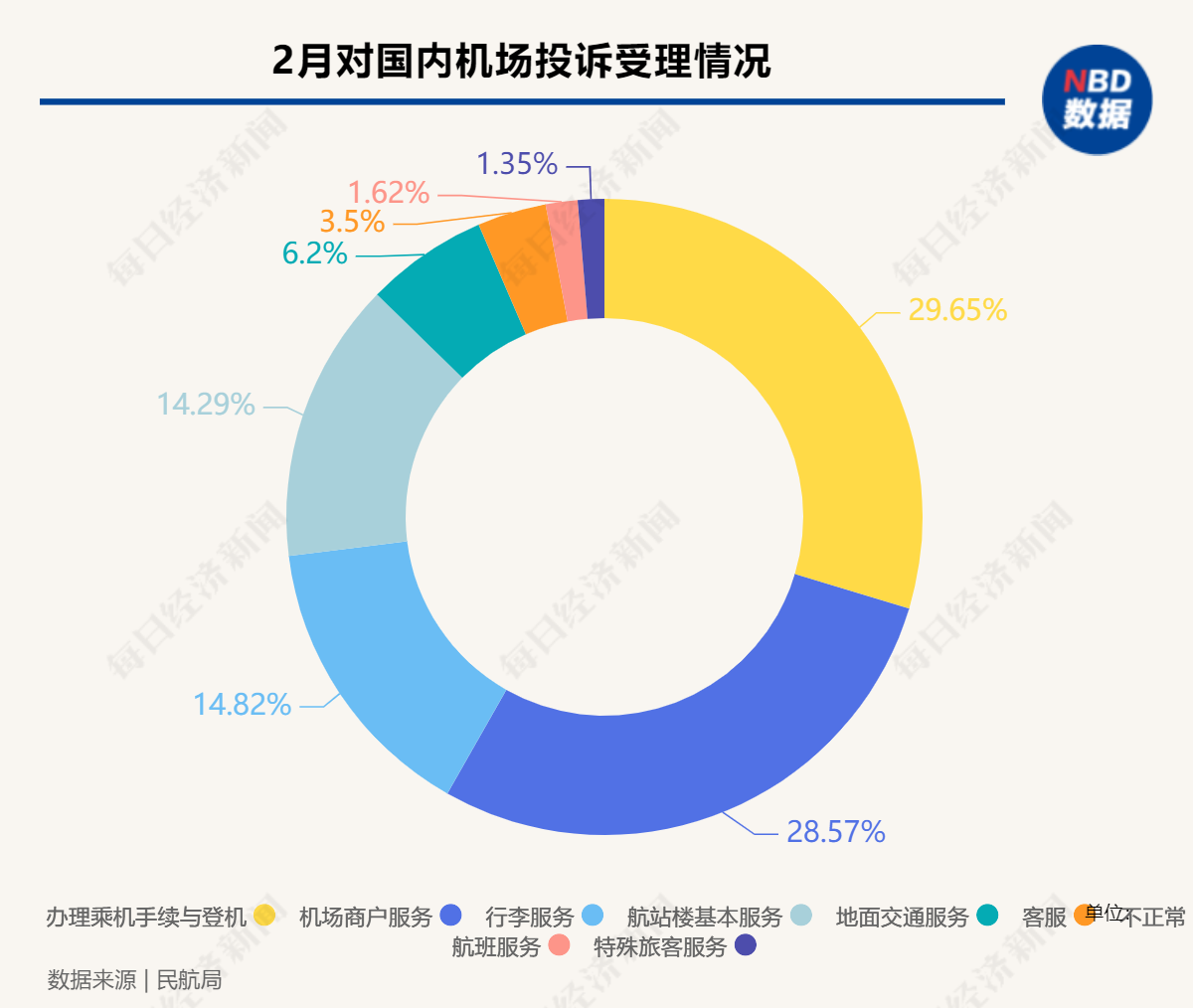

4月25日,民航局官网发布2023年2月份公共航空运输旅客服务投诉情况的通报。2月份,民航局消费者事务中心共受理旅客投诉13129件。其中,国内航空公司投诉10292件,外国及港澳台地区航空公司投诉236件,机场投诉371件,航空销售网络平台经营者投诉2230件。

第一,在国内航司方面,2月份受理投诉10292件,投诉类型排名前三位的是:不正常航班服务投诉4466件,占43.39%,主要是旅客对航班取消后无经济补偿不满;票务服务投诉3553件,占34.52%,主要是旅客认为退票收费规则不合理、客票错购后无免费补救措施等;行李服务投诉977件,占9.49%,主要是旅客不接受托运行李破损赔偿标准。

其中,旅客运输量1000万人次(含)以上国内航空公司的投诉受理万分率前三名分别是春秋航空(3.697)、首都航空(3.444)、祥鹏航空(2.974);旅客运输量1000万人次以下国内航空公司的投诉受理万分率前三名分别是幸福航空(7.698)、奥凯航空(6.296)、九元航空(5.950)。

第二,在外国及港澳台地区航司方面,2月份受理投诉236件,投诉类型排名前三位的是:票务服务投诉106件,占44.91%,主要是旅客不认可航空公司自愿退票规则;不正常航班服务投诉81件,占34.32%,主要是航班取消后航空公司只能办理代金券退票,无法签转等问题;办理乘机手续与登机投诉20件,占8.47%,主要是旅客因证件、签证、核酸证明等原因无法办理乘机手续问题。

其中,投诉受理量前三名的国外及港澳台地区航司分别是香港国泰航空(43件)、澳门航空(30件)、马来西亚亚洲航空(14件)。

第三,在国内机场方面,2月份受理投诉371件,投诉类型排名前三位的是:办理乘机手续与登机投诉110件,占29.65%,主要是旅客反映地面服务人员服务态度不佳问题;机场商户服务投诉106件,占28.57%,主要是商旅卡商户拒绝办理退卡退款问题;行李服务投诉55件,占14.82%,主要是托运行李延迟运输、破损赔偿等问题。

其中,旅客吞吐量1000万人次(含)以上国内机场的投诉受理万分率前三名分别是烟台蓬莱国际机场(0.223)、南宁吴圩国际机场(0.107)、沈阳桃仙国际机场(0.092);旅客吞吐量1000万人次以下国内机场的投诉受理万分率前三名分别是甘孜康定机场(20.000)、西昌青山机场(1.879)、扎兰屯成吉思汗机场(1.250)。

第四,在航空销售网络平台经营者方面,2月份受理投诉2230件,投诉类型排名前三位的是:票务服务投诉2056件,占92.20%,主要是旅客认为退票规则不合理;信息告知投诉159件,占7.13%,主要是旅客认为平台售票环节未明确告知客票退改签规则、出票后未告知截载时间等重要信息;客服问题投诉15件,占0.67%,主要是旅客反映客服人员未能准确回复咨询问题。

其中,投诉受理数量前三名的平台分别是同程艺龙(540件)、携程(528件)、去哪儿旅行(484件)。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。