◎长期以来,央企作为我国国民经济中不可忽视的中坚力量,在经济发展中承担了重要角色。然而,由于多种原因,央企的估值水平长期偏低,这在一定程度上影响了它们的发展和投资者的信心。随着打造“中国特色估值体系”这一概念的提出,央企估值水平修复也随之启动。

每经记者|杨夏 每经编辑|董兴生

自去年11月21日中国证监会主席易会满在金融街论坛年会上谈及上市公司结构与估值问题,首次提出“中国特色估值体系”以来,央企二级市场估值问题持续受到关注。2月2日,2023年证监会系统工作会议也再次强调了逐步完善具有中国特色的估值体系。

长期以来,央企作为我国国民经济中不可忽视的中坚力量,在经济发展中承担了重要角色。然而,由于多种原因,央企的估值水平长期偏低,这在一定程度上影响了它们的发展和投资者的信心。随着打造“中国特色估值体系”这一概念的提出,央企估值水平修复也随之启动。

图片来源:视觉中国-VCG211298090733

Wind数据显示,截至4月6日,Wind中字头央企指数2023年内涨幅超过13%,远高于上证指数涨幅(7.23%)。其中,中航电测(SZ300114,股价49.69元,市值293.55亿元)、中远海科(SZ002401,股价26.99元,市值100.38亿元)、中国卫通(SH601698,股价20.34元,市值859.24亿元)等中字头央企股价涨幅均超过80%。即使“笨重”如中国移动(SH600941,股价97.25元,市值20780.15亿元)、中国石油(SH601857,股价6.83元,市值12500.33亿元),今年也分别斩获了44%和24%的涨幅。

2022年,国企改革三年行动正式收官。回顾过去三年的改革,国有企业取得了重大成果和宝贵经验。《每日经济新闻》记者尝试通过回顾A股中字头企业过去三年的财务表现和市场表现,剖析近期央企估值重塑背后的逻辑。

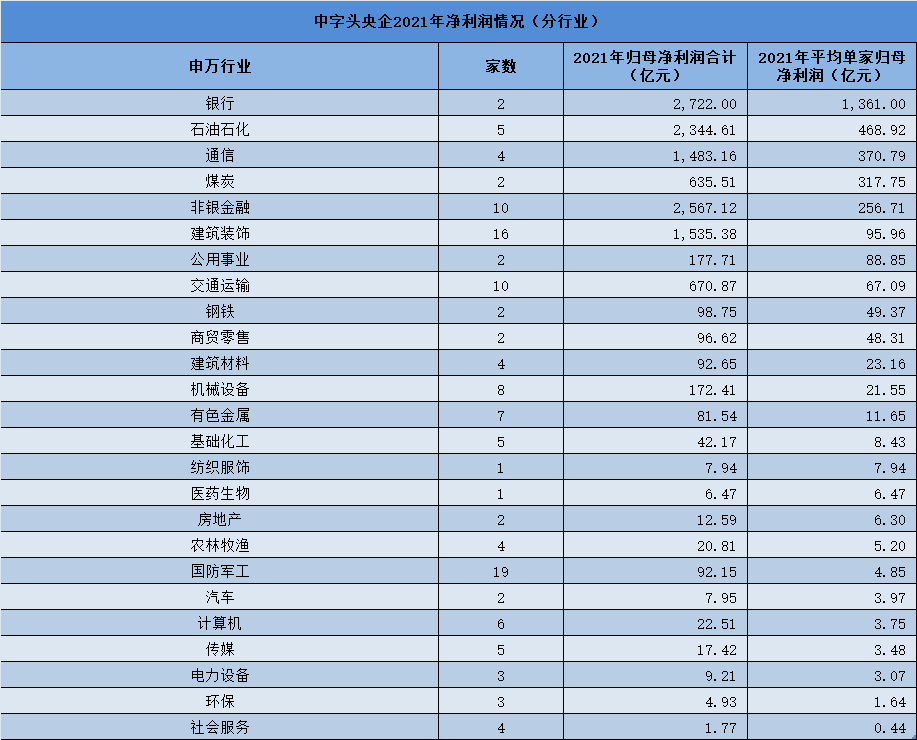

以Wind中字头央企指数成分股为样本,A股上市公司中“中字头”央企共有129家。截至4月6日,A股共有5138家上市公司,“中字头”公司数量仅占3%。但以2021年累计归属母公司股东净利润计算,中字头2021年累计实现归母净利润1.29万亿元,占A股上市公司归母净利润总额的25%。

数据来源:Wind 每经记者 整理

从行业分布来看,“中字头”央企主要分布在银行、非银金融、石油石化等传统行业,而高端制造、科技、医药等新兴行业数量偏少。从利润表现来看,除银行、非银金融、石油石化行业外,通信是平均单家归母净利润最高的行业,这也得益于近年来国内电信运营商5G、云业务等收入的持续增长。

央企具有业务稳健、盈利稳定的特点,具备长期稳定分红的先决条件。提高分红水平,也是一种改善市场对央企经营、盈利能力认知的途径。据Wind数据统计,2019年~2021年,“中字头”平均现金分红比例分别为30.78%、33.92%、36.78%,尽管仍略低于A股市场平均分红比例37.98%、38.73%、40%,但也呈现出逐年提升的态势。

作为国民经济支柱之一,央企也担负着解决就业的重要任务。截至4月6日,129家“中字头”央企员工总数合计超过570.74万人,占A股上市公司员工总数的19.28%。

从市盈率角度看,2010年3月至2023年3月,中证国企指数的估值平均值为11.99倍,低于A股指数的13.33倍;在市净率方面,2010年3月至2023年3月,中证国企指数的市净率平均值为1.19倍,低于A股指数的1.34倍。

与央企在国民经济中的重要地位相比,中字头上市公司市值占A股总市值比例仅约为16%,其创造利润的能力与其市值水平并不完全匹配。2023年3月6日,全国政协委员、上交所总经理蔡建春曾表示:“与5年前相比,国有上市公司利润增长70%,但市值仅增长10%;市净率为0.86倍,下降30%,明显低于全市场1.6倍的平均水平,要促进央企估值水平合理回归,推动央企上市公司质量提升。”

武汉科技大学金融证券研究所所长董登新在接受《每日经济新闻》记者电话采访时表示,目前央企二级市场估值偏低的主要原因在于部分产业先进性不足、成长性偏低、研发创新投入动力有限。首先,央企目前多分布于传统行业中,而传统行业的产业先进性不足。同时由于大部分央企在过去已经经历过高速成长和规模扩张的阶段,增长速度放缓。部分“中字头”央企在所处行业中具有垄断优势和规模优势,在研发创新投入动力上与民企存在差距。

在目前的A股市场中,二级市场估值体系往往取决于资产内在价值和投资者偏好。

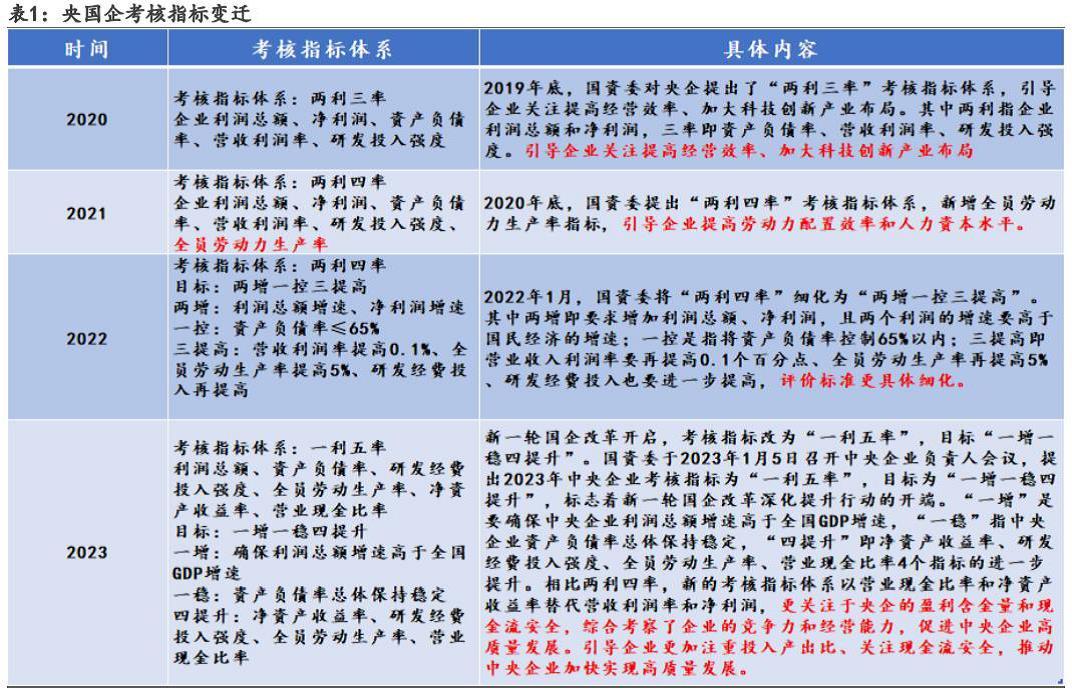

近年来,国企改革已从创新试点期过渡到纵深推进期,央企和地方国企改革完成率超98%。从党的二十大报告中提出“深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力”,到提出“探索建立具有中国特色的估值体系”,都说明国企改革之路仍在前行中。其中,颇为引人关注的是近几年针对国企考核指标体系的调整。

图片来源:慧博投研

从2019年底首次引入“两利三率”(即企业利润总额、净利润、资产负债率、营收利润率、研发投入强度),到2023年1月调整为“一利五率”(即利润总额、研发经费投入强度、全员劳动生产率、净资产收益率、营业现金比率、资产负债率),逐步强化对盈利能力、研发投入、现金流质量等市场化指标的考核。这也将直接推动企业内在价值的重塑调整。

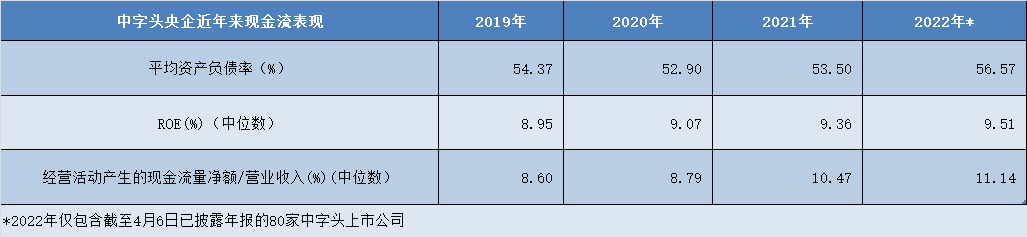

从数据表现来看,中字头上市公司近年来资产负债率波动较小,ROE(净资产收益率)和经营活动现金流/营业总收入比率中位数则呈现逐年上升趋势。

数据来源:Wind 每经记者 整理

董登新认为,目前央企估值重塑的核心在于投资者结构的改变。目前A股市场仍然以散户为主,尽管散户交易占比已经由过去的百分之八九十降低至70%左右,但仍未改变A股以散户交易为主的市场结构。而散户更关注波动性、成长性更大的小盘股,通过短期波动来赚取收益,而机构投资者更偏向于长期持有盈利稳定、现金分红能力强的蓝筹股,二者对于不同股票类型的偏好也导致了央企估值定价的偏移。

“改变国企估值过低的现象,这两个方面我觉得是最重要的,一个是投资结构的改变,再一个就是国企现金分红更大方,或者是按季度分红。”董登新表示。

据Wind数据统计,2019年~2021年,中字头上市公司年度现金分红金额分别为2531.75亿元、2716.33亿元、4589.50亿元。截至2023年4月6日,中字头上市公司股息率平均数为2.14%,高于A股整体平均股息率(1.57%)。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。