◎新的增量让茅台在高基数的业绩上再度保持了两位数的增长,利润增速也达到近年最好水平。业内分析指出,在诸多不确定因素影响下茅台仍然保持了高速增长,说明公司产品依然有着旺盛的需求,公司依然在高增长周期中。

◎但《每日经济新闻》记者注意到,飞天茅台囤货、惜售、批价高企等现象长期存在,尽管公司持续扩产,但长期供不应求的现状或仍无法改变,渠道批价依然在走高。“十四五”期间,茅台要实现系列酒收入翻倍难度仍然不小。

每经记者|熊嘉楠 每经编辑|董兴生

3月30日晚间,贵州茅台(SH600519,股价1800元,市值2.6万亿元)发布了2022年年报。

去年,茅台直营渠道营收占比进一步加大,数字化营销平台仅9个月收入突破百亿,公司整体业绩增速创下近四年新高,公司更是发出史上最大“红包”,共分配利润325.49亿元。此外,公司2023年依旧延续了营业总收入15%左右的增长目标。

图片来源:每经资料图

过去的一年,贵州茅台举措不断。2021年末,茅台推出千元价格带新品茅台1935;去年3月,数字化营销平台“i茅台”上线;5月,携手蒙牛推出茅台冰淇淋……

新的增量让茅台在高基数的业绩上再度保持了两位数的增长,利润增速也达到近年最好水平。业内分析指出,在诸多不确定因素影响下茅台仍然保持了高速增长,说明公司产品依然有着旺盛的需求,公司依然在高增长周期中。

但《每日经济新闻》记者注意到,飞天茅台囤货、惜售、批价高企等现象长期存在,尽管公司持续扩产,但长期供不应求的现状或仍无法改变,渠道批价依然在走高。“十四五”期间,茅台要实现系列酒收入翻倍难度仍然不小。

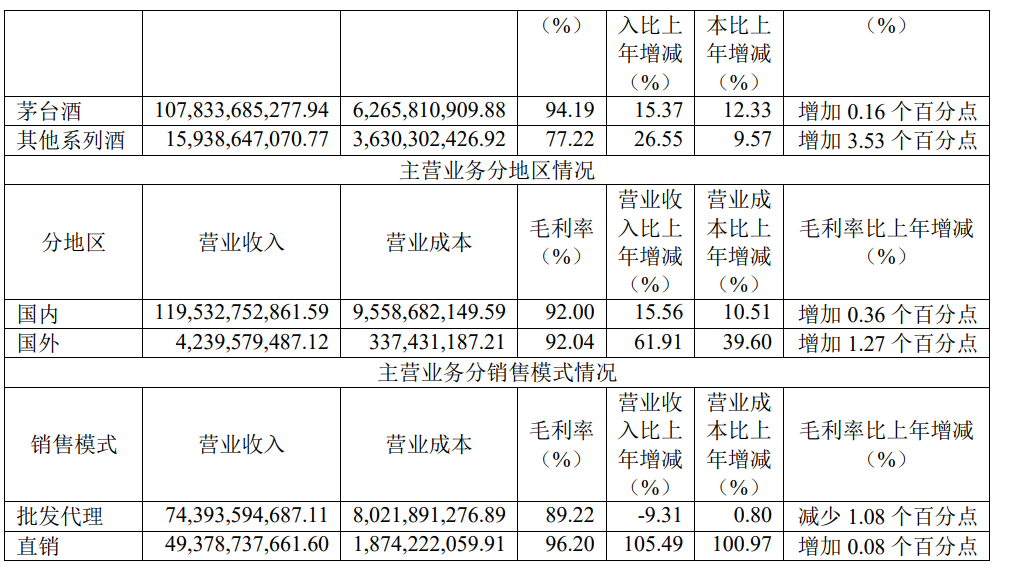

贵州茅台2022年年报数据显示,公司全年实现总营收1275.54亿元,同比增长16.53%。去年,贵州茅台酒类营收1237.72亿元,其中,茅台酒收入1078.34亿元,同比增长15.37%;毛利率92%,同比增加0.38个百分点。归属于上市公司股东净利627.16亿元,同比增长19.55%。公司拟每10股派发红利259.11元,共分配利润325.49亿元,再次刷新公司上市以来的分红纪录。

值得注意的是,公司合同负债较去年三季度末增长超30亿元达154.72亿元。

在总结业绩时,茅台认为,其经营业绩增长的主要原因是:销量增加、销售渠道及产品结构变化。

事实也确实如此,公司从2022年3月31日起试运营的数字化营销平台“i茅台”成绩斐然。2022年,“i茅台”数字营销平台实现酒类不含税收入118.83亿元,毛利率高达95.26%。年报显示,公司产品通过直销和批发代理渠道进行销售。直销渠道指自营和“i茅台”数字营销平台,批发代理渠道指社会经销商、商超、电商等渠道。

实际上,除推出数字化营销平台外,提升直营占比一直是公司近年的重点工作,这也是公司利润增速逐年提升的重要原因之一。从2018年起,贵州茅台便通过大刀阔斧的“削藩”扩大直营渠道占比。2018年至2021年间,国内经销商数量从2987个缩减至2193个,直销渠道销售收入由43.76亿元提升至240.29亿元。

2022年,贵州茅台直销渠道实现营收493.79亿元,同比增长105.49%,批发代理实现营收743.94亿元,同比下滑9.31%,毛利率减少1.08个百分点。截至2022年底,国内经销商数量2084家,较2021年末减少5家。

另外,公司国外收入增幅明显。去年,国内实现1195.33亿元,同比增长15.56%;国外实现营业收入42.4亿元,同比增长61.91%。

产销方面,生产、销售、库存分别为9.19万吨、6.82万吨、27.66万吨,分别同比增长8.46%、2.62%、6.09%。茅台酒设计产能4.27万吨,实际产能5.68万吨,产能利用率达132.91%。

对于贵州茅台取得上述业绩,知趣咨询总经理、白酒专家蔡学飞说:“在诸多不确定因素影响下,茅台依然取得了高速增长,说明茅台产品在全国市场依然有着旺盛的需求,带来了企业规模与利润的高增长。同时,公司直营化改革提高了渠道效率与价格管控力度,进一步拓宽了渠道,从而保证了茅台的增长。茅台依然处于高增长周期中。”

中泰证券研报指出,根据渠道调研信息,截至2月中旬,飞天茅台仍坚持按月打款的政策,已完成2月份打款。渠道反馈,预计一季度打款金额占全年比例在35%,其中一月份在20%左右,二月份在6%左右。“我们认为随着疫情退潮加速,消费场景逐步打开,公司非标系列的产品价格扭转了颓势,消费回暖中,公司2023年业绩有望迎来新高。”

贵州茅台强大的品牌效应和稀缺属性使得公司产品长期处于供不应求的状态。因此,囤货、惜售、批价高企等现象长期存在。尽管公司近年持续治理,目前核心产品飞天茅台市场批价仍高于去年同期。

去年以来,茅台的扩产动作有:2022年1月末,贵州茅台以41.1亿元加码系列酒产能项目。去年5月,公司投资15.87亿元建设中华片区30栋酒库工程项目;去年11月,公司拟投资8.45亿元实施茅台酒用原辅料储备库项目,并拟出资25.34亿元购买国有建设用地使用权,作为公司系列酒生产建设用地以及预留发展用地等方面;去年12月,公司投资约155.16亿元建设茅台酒“十四五”技改建设项目。

国元证券认为,茅台酒的酿造目前受核心区产能限制较大,但仍有很大空间。从实际产能看,2022年,茅台酒实际产能约5.68万吨,根据测算,2024年实际产能有望达到约7.66万吨。考虑目前原产地域保护范围15.03平方公里,长期实际产能有望达到约10.44万吨。

但在业内看来,贵州茅台产品长期供不应求的局面仍然不会改变。蔡学飞说:“在旺盛的全国性市场需求面前,茅台长期供不应求的情况不会改变,但是扩产确实会改善供需关系,让价格回归理性区间。应该说,扩产不仅是茅台做高产品溢价的产能与储能准备,通过加大市场供给,茅台也能够进一步强化市场管控,从而提升产品的竞争力。”

记者注意到,自去年“i茅台”上线以来,便有传言称公司将在该平台上线53度500ml飞天茅台。该传言一度引得市场“恐慌”,飞天市场批价持续下跌。不过,截至目前,贵州茅台仅上线53度100ml和43度500ml飞天茅台。

图片来源:每经资料图

“没有上线(53度500ml)飞天是为了保持线上线下渠道的平衡,也是为了通过控制飞天这样的明星产品的稳定销售来维护市场秩序,保证茅台的高端品牌形象。飞天目前浓厚的炒作氛围,即使未来上线,也会严格控制投放,不会是主力产品。”蔡学飞预测。

相较于去年,今年以来,飞天茅台价格总体平稳。据了解,今年春节前的1月27日左右,53度500ml飞天茅台整箱2970元/瓶,散瓶为2745元/瓶。3月30日,整箱回落至2925元/瓶,散瓶则为2750元/瓶。

而拉长来看,飞天茅台的市场批价较去年同期略微上涨。去年3月30日,53度500ml飞天茅台整箱和散瓶的价格分别为2820元/瓶和2600元/瓶。

“去年因为疫情所以价格较低……每年都是这两天降点,端午节开始涨。”一位成都酒商向《每日经济新闻》记者表示。

记者注意到,往年来看,飞天茅台市场批价在春节后的传统淡季会出现短暂下滑,端午、中秋、国庆会涨至全年高点。但对于今年全年的价格预期,上述酒商却持谨慎态度,他认为,当前消费复苏是个长期的过程。“今年应该都是在这个价格(整箱3000元/瓶)左右,波动不大,价格不算低也不算高。”

系列酒可以说是贵州茅台业绩增长的“第二曲线”。

去年,茅台系列酒收入159.39亿元,增长26.55%,增速较2019年、2020年、2021年的18.14%、4.71%、26.06%还在持续扩大。

图片来源:年报截图

据了解,茅台1935去年销售收入突破50亿元。截至3月30日,茅台1935市场批价为1100元/瓶。

蔡学飞认为:“系列酒的发展更多的是完善茅台酒在大众市场等细分市场的产品布局,在茅台大品牌形象与渠道赋能下,特别是在名酒时代,可以说系列酒稀缺价值明显,市场增量非常明显,销售前景乐观。”

记者注意到,公司系列酒产能并未满产。2022年,公司系列酒设计产能3.81万吨,实际产能3.51万吨。公司解释称,3.81万吨系列酒基酒设计产能中,由于系列酒的生产工艺特点,6400吨系列酒基酒设计产能在去年11月投产,实际产能将在2023年释放。

年报显示,公司计划投入83.84亿元的3万吨酱香系列酒技改工程及其配套设施项目在建,当前累计投资金额48.66亿元。

值得注意的是,在去年1月5日举行的2021年茅台酱香系列酒全国经销商联谊会上,公司提出酱香系列酒“十四五”末要努力实现营收翻番,达到240亿元以上,占集团比重在10%以上,成为集团发展的主要增长极。

可以看到,虽然系列酒收入当前正在快速增长,但相较于茅台酒产品,系列酒在资源聚焦、市场推广、品牌等方面相对较弱,要达到“十四五”末240亿元目标难度仍然不小。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。