◎中无人机在问询函回复中提及,大华所已选派经验丰富且参加过同类上市公司审计项目的8名审计人员执行本项目,并将保证专人负责,不中途更换审计人员。3月13日,大华所已经进场全面开展审计工作。

每经记者|范芊芊 每经编辑|董兴生

中航电测“蛇吞象”收购成都飞机工业(集团)有限责任公司(以下简称“成飞集团”)预案披露后,中航电测曾连收八个涨停板,足见市场对这一事件的关注度。由于资产重组需要对标的进行审计和财务尽职调查,这也在一定程度上影响了标的旗下上市公司的年报审计进展。

3月14日晚间,成飞集团控股的中无人机(SH688297,股价58.95元,市值397.91亿元)在年报披露前夕突然公告称,拟变更审计机构,引发监管关注。中无人机在昨日(21日)晚间披露的问询函回复中称,原审计机构之所以辞任,一部分原因就是为配合控股股东资本运作事项,审计机构工作量增加,进一步影响了年审工作进度。

《每日经济新闻》记者注意到,中无人机新聘任的审计机构也是中航电测2022年年报审计机构。

3月14日晚间,中无人机披露公告称,拟变更会计师事务所,由立信会计师事务所(特殊普通合伙)(以下简称“立信所”)变更为大华会计师事务所(特殊普通合伙)(以下简称“大华所”)。要知道,3月15日原是中无人机2022年年报首次预约披露时间。由于临时变更审计机构,中无人机2022年年报披露时间也推迟至4月29日。

对于变更原因,中无人机表示,2月收到立信所的《辞任函》,辞任原因是立信所人力资源配置和工作安排不能满足公司年度审计工作要求,无法为公司提供审计服务。

就在去年12月15日,中无人机宣布,董事会全票审议通过议案,同意续聘立信所为其2022年度审计机构。既然立信所人员配置不够,为何两个月前要接下这一项目,审计过程中具体出现了什么变故?

在年报披露前夕突然变更审计机构也引来了监管的关注。上交所在下发的问询函中要求中无人机说明立信所辞任及年报披露延期的具体原因和合理性,是否由其他原因或事先已知晓的情况所导致等。

3月21日晚间,中无人机披露了问询函回复。对于立信所辞任原因,中无人机表示,一方面中无人机自去年11月~12月实行封闭化生产管理,立信所于去年12月末才得以派驻少量人员开展现场工作。去年12月至今年2月,受春节放假及人员配置等因素影响,立信所对公司的审计工作进展未及预期。

图片来源:公告截图

另一方面,则是中无人机控股股东资本运作事项增加了立信所的工作量。“公司控股股东成飞集团因涉及资本运作事项正在开展财务尽职调查及审计相关工作,由于立信所不是该资本运作事项的审计机构,因此公司及立信所亦需配合成飞集团审计机构开展相关工作,相关沟通工作量增加,进一步影响了年审工作进度。”

《每日经济新闻》记者注意到,根据中无人机问询函回复,立信所在了解到要配合中无人机控股股东资本运作项目后不久就选择辞任。

2月15日,立信所拟签字合伙人和拟签字会计师与公司管理层就人力资源配置、审计工作安排及配合公司控股股东资本运作事项等情况进行沟通,公司要求立信所加强人力资源配置,以按照审计计划完成审计工作并做好配合控股股东资本运作项目的准备。一周后(2月22日),立信所就向中无人机寄送了《辞任函》。

其中所提及的控股股东资本运作事项是指此前在A股市场引发热议的中航电测(SZ300114,股价48.7元,市值287.7亿元)收购成飞集团100%股权事项。成飞集团是中国航空工业集团有限公司100%持股企业,截至2021年末,成飞集团总资产为1511.8亿元,是中航电测2021年末总资产的45倍多。

1月11日,中航电测披露筹划收购事宜并宣布12日起停牌。2月1日,中航电测披露重组预案,股票次日复牌。2月2日起,中航电测连拉8个一字涨停板。成飞集成(SZ002190,股价23.74元,市值85.16亿元)、中航产融(SH600705,股价4.21元,市值371.77亿元)等相关概念股也在1月上旬纷纷大涨。

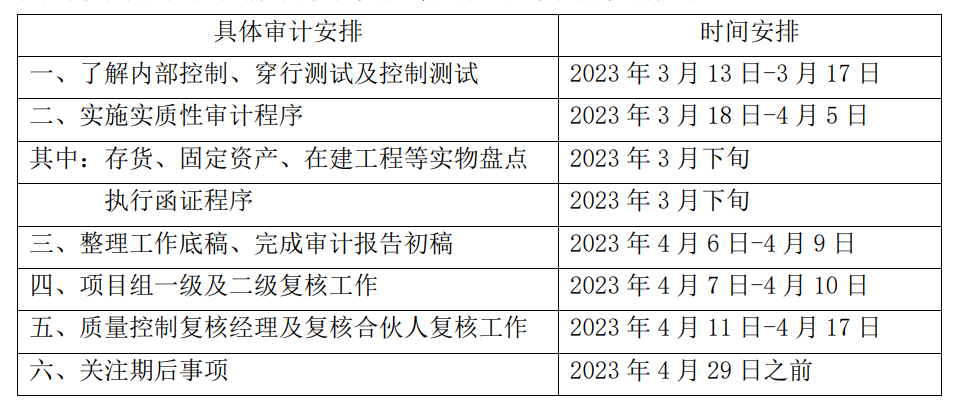

接替立信所完成中无人机2022年年报审计的是大华所。“临危受命”的大华所是否有充分时间保证审计项目的顺利开展及关键审计程序的充分执行,相关审计、复核计划能否符合审计准则有关规定,是否存在无法按期出具审计报告的风险?这也是上交所在问询函中关注的另一方面问题。

中无人机在问询函回复中提及,大华所已选派经验丰富且参加过同类上市公司审计项目的8名审计人员执行本项目,并将保证专人负责,不中途更换审计人员。3月13日,大华所已经进场全面开展审计工作。

图片来源:公告截图

记者注意到,大华所也是中无人机控股股东资本运作项目相关方的审计机构,即中航电测2022年年报审计机构。尚不知中航电测重组事项的审计机构是否也是大华所,在2月1日披露的重组预案中,中航电测称,截至本预案签署日,本次交易标的资产的审计、评估工作尚未完成,预估值及拟定价尚未确定。

封面图片来源:视觉中国-VCG41N1411911769

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。