◎瑞信收购案的余波仍未平息。

每经记者|文巧 每经编辑|高涵

就在几天前,瑞士机场还贴满了瑞士信贷(CS,股价0.9949美元,市值37.24亿美元)的宣传海报,海报上的代言人罗杰·费德勒展示着标志性的微笑,那是力量、卓越和可靠的象征,正如这座金融巨舰一直以来的地位。

然而,几乎是在一夜之间,自1856年成立以来就是瑞士金融业支柱的瑞信轰然坍塌了。3月20日,在周一亚市开盘前,瑞信被瑞银四折收购,而事件的余波还远未平息。

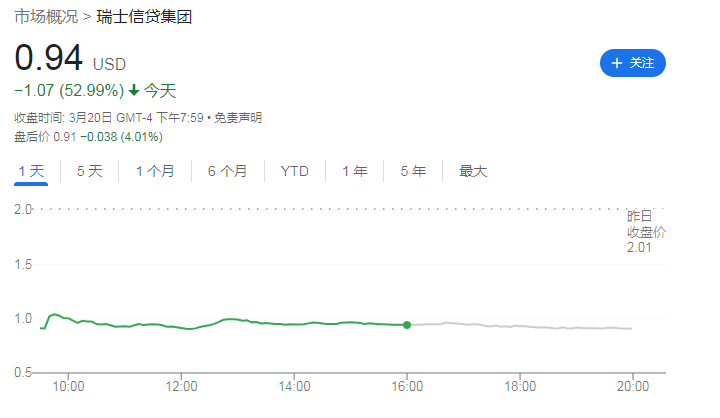

在这笔交易中,股东被剥夺决定权、债权比股权风险大,这动摇了市场一直以来的准则,令世界极为震惊。3月20日,瑞信欧股、美股最终跌幅均超50%,股价创下历史新低。

图片来源:谷歌财经

在瑞信交易中,“额外一级资本债”(AT1)债券的减记到底合规吗?实际上,瑞信在AT1的发行说明书上明确过,瑞士监管机构可能不需要遵循任何优先顺序,这意味着AT1可能在股权交易之前被取消。此外,在瑞士,相关的债券条款规定,金融监管机构在重组案中没有义务遵守传统的资本结构等级,这也是AT1债券持有人遭受重创的原因。

不过,对于资本市场来说,这仍然是颠覆常识的。3月20日,已有来自瑞士、美国和英国的律师正在与瑞士信贷的AT1债券持有者讨论可能采取的法律行动。

一场瑞信危机,也撕开了瑞士资本市场背后的残酷事实,这个一度被称为投资圣地的地方,或许将付出惨痛的代价。彭博社称,“瑞士信贷的倒闭是瑞士稳定声誉的污点。”

当地时间3月19日,在瑞士联邦政府的推动下,瑞银正式收购陷入危机的瑞信。根据交易方案,瑞银集团将以30亿瑞士法郎(约合32.4亿美元)的价格收购这个昔日的长期竞争对手。

这一价格比瑞信上周五收盘时的市值低了大约60%,瑞信的股东损失惨重,原本每股1.86瑞士法郎瞬间变成了0.76瑞士法郎。

令市场震惊的是,在瑞士政府同意修改法律以消除交易的任何不确定性后,这笔交易不需要股东的批准。而原本在任何对上市公司的收购中,被收购公司的股东有权投票赞成或反对他们的收购。例如,在金融危机期间,政府要求的摩根大通收购贝尔斯登,也最终获得了股东的投票批准。

据外媒报道,瑞士政府实际上对法律进行了修改,尽管为全球银行业带来了短期的稳定,但也动摇了长期以来各国法律框架下树立的股东权益。市场的担忧是,这是否会为其他国家树立一个先例,而投资者对失去一项最基本的权利又将作何反应。

不过,在这个仓促的交易中,股票投资人受到的影响并非最大,最猛烈的冲击留给了AT1债券持有者。瑞士当局要求瑞信将160亿瑞士法郎的AT1全部减记,也就是全部清零。

这是AT1债券市场成立以来的最大减记,不仅远高于西班牙大众银行债券持有人在2017年损失的13.5亿欧元,同时也动摇了市场一直以来遵循的规则——AT1持有者不仅是唯一没有获得任何补偿的投资者,而且在债务追回中,给予债券持有人优先于股东优先权的长期做法也被颠覆了。

这一决定引发债券持有人的震怒,因为通常在破产程序中股票的偿还优先级低于债券,现在股东们尚能获得32.4亿美元,而AT1债券持有人却一无所有。也就是说,瑞信收购瑞信一案中,债权的风险显然比股权还大。

在瑞信交易中,AT1债券的减记合规吗?

实际上,《每日经济新闻》记者注意到,瑞信在AT1的发行说明书上这样写道,“一旦发生减记,这些债券的利息将停止累积,每张债券的全部本金将自动永久性地减记为零,持有者将失去他们在这些债券上的全部投资。”同时,说明书上还表示,瑞士监管机构FINMA可能不需要遵循任何优先顺序,这意味着AT1可能在股权交易之前被取消。

并且,据路透社报道,在瑞士,相关的债券条款规定,金融监管机构在重组案中没有义务遵守传统的资本结构等级,这也是AT1债券持有人遭受重创的原因。

图片来源:视觉中国

“说明书中说得很清楚,但人们并没有读过。我坚信,如果瑞士央行没有失职,他们本可以迫使更早的重组,寻求更多的流动性,并鼓励出售资产……但他们想要更‘瑞士’的解决方案。”金融行业策略师、瑞士信贷前雇员 Rupak Ghose这样说道。

尽管如此,于资本市场而言,这仍然是一件颠覆常识的事件。汇丰固定收益研究全球主管Steven Major表示,当投资者购买AT1时,他们知道持有的债券(在清偿程序中)优先级是高于股票的。

债务研究机构和资产管理公司BondAdvisor的董事John Likos则评价称,“真是一个奇怪的平行宇宙,股票持有者可以得到一些东西,而混合型权益持有者却没有。”

当地时间3月20日,Quinn Emanuel Urquhart & Sullivan律师事务所表示,来自瑞士、美国和英国的律师正在与瑞士信贷的AT1债券持有者讨论可能采取的法律行动。该事务所表示,可能会在3月22日星期三召集债券持有人。

据《华尔街日报》报道,这次交易将使瑞信风险最高的债券价值化为乌有,也让今后AT1的发行变得困难。“随着瑞士信贷的重组,没有人真正考虑过它将如何影响AT1,这是一个肥尾效应,”杰富瑞全球股票策略师Sean Darby表示。他认为,问题不在于此类债务的结构,而在于市场对这种结果毫无准备。

德意志银行分析师在一份报告中表示:“我们认为这对全球AT1和更广泛的TLAC证券非常不利,因为它凸显了这些工具中存在的固有风险。”

根据晨星公布的数据,截至今年2月底,就投资组合权重而言,Lazard Freres Gestion、PIMCO和GAM Investments管理的基金是持有瑞士信贷AT1债券敞口最大的基金。

当地时间3月20日,为了平息事态、稳定市场,包括单一决议委员会、欧洲银行管理局和欧洲央行银行监管局在内的欧元区最高监管机构发声称,普通股权一级资本(CET1)仍然先于AT1债券承担损失,暗示瑞信是特例。

然而,瑞银和瑞信的此次交易显然为市场开了一个“坏头”。作为一家自成立起就一直是瑞士金融业支柱之一的大行,瑞信在2008年金融危机的打击中尚没有倒下,即便在没有政府救助的情况下,仍然度过了那场风暴。外媒认为,此次瑞信的突然倒闭,危及了瑞士作为全球投资圣地的地位。

据BBC报道,瑞士信贷是一家“大而不倒”的银行,理论上,它能够阻止现在经历的这场浩劫。但实际上,在瑞信光鲜亮丽的宣传背后,早已埋下了今日的种子。

一直以来,瑞信存在如管理层分歧、金融公司Greensill Capital(2021年倒闭)风险敞口高、洗钱案等严重问题。在过去几个月内,客户信心减弱,有数十亿美元从该行撤出。报道称,瑞信股价暴跌,即使是瑞士国家银行发表信心声明,并提供500亿美元(410亿英镑)的财政支持,也无法稳定局势。

另一方面,即便银行本身存在问题,但瑞士金融监管机构和瑞士国家银行会密切关注那些具有系统重要性的银行,并可以在灾难袭来之前进行干预。

但是,显然瑞士在这方面“失职”了。上周开始,全球市场对瑞信股价暴跌已经表现出担忧,但一开始却没有听到瑞士方面的任何消息。等到瑞士发声时,瑞信已无力挽救。

“失职”就将付出高昂的代价。外媒评论称,瑞银以微不足道的约30亿美元进行收购,除了对瑞信而言是一种彻头彻尾的羞辱之外,还可能使其股东继续遭受巨大损失。

伴随而来的还会有数千人的失业。3月20日,据彭博社报道,据十几家公司的知情人士透露,过去几天,从新加坡、伦敦到纽约,猎头公司和竞争对手的银行一直在接到瑞士信贷员工焦急的求职电话。

除此之外,对瑞士来说,最昂贵的代价可能是其作为安全投资地的声誉损害。一家拥有167年历史的银行在几天内倒闭,这是难以想象的。在接下来的几天里,还有更棘手的问题需要解答。

对此,彭博社这样评论,“瑞士信贷的倒闭是瑞士稳定声誉的污点。”

封面图片来源:每日经济新闻 刘国梅 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。