◎蚀刻引线框架为新恒汇2020年开始生产的新产品,2021年以来处于产能爬坡阶段,已成为公司第二大主营业务。但《每日经济新闻》记者注意到,2020年、2021年、2022年1-6月,公司蚀刻引线框架产能分别为48.11万条、716.73万条、744.37万条,产能利用率分别为73.98%、88.68%、43.47%,2022年上半年存在短期订单不足、产能利用率下降的问题。在此背景下,新恒汇募投项目仍计划将新业务产能扩大6.72倍,能否顺利消化仍是未知数。

每经记者|张明双 每经编辑|董兴生

继韦尔股份(SH603501,股价86.98元,市值1029亿元)之后,“中国芯片首富”虞仁荣旗下或将再添一家上市公司,其与任志军共同控制的新恒汇电子股份有限公司(以下简称“新恒汇”)将于3月22日在创业板上会,拟通过IPO募集资金5.19亿元。

据了解,新恒汇以智能卡芯片关键封装材料为传统核心业务,但此次IPO募集资金将主要投向新产品蚀刻引线框架,“高密度QFN/DFN封装材料产业化项目”拟使用募集资金4.56亿元,扩大蚀刻引线框架产能5000万条。

蚀刻引线框架为新恒汇2020年开始生产的新产品,2021年以来处于产能爬坡阶段,已成为公司第二大主营业务。但《每日经济新闻》记者注意到,2020年、2021年、2022年1-6月,公司蚀刻引线框架产能分别为48.11万条、716.73万条、744.37万条,产能利用率分别为73.98%、88.68%、43.47%,2022年上半年存在短期订单不足、产能利用率下降的问题。在此背景下,新恒汇募投项目仍计划将新业务产能扩大6.72倍,能否顺利消化仍是未知数。

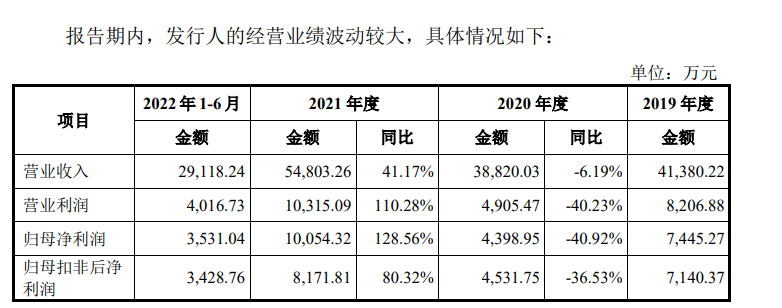

报告期(2019年~2021年及2022年1-6月)内,新恒汇实现营业收入分别为4.14亿元、3.88亿元、5.48亿元、2.91亿元,归母净利润分别为7445.27万元、4398.95万元、1.01亿元、3531.04万元。其中,智能卡业务贡献约八成主营业务收入。

图片来源:招股书截图

面对智能卡业务增长空间受限风险,2020年,新恒汇新增两项主营业务蚀刻引线框架、物联网eSIM芯片封测服务。2020年、2021年、2022年1-6月,蚀刻引线框架业务实现收入399.99万元、9240.69万元、4466.63万元,主营业务收入占比分别为1.05%、17.38%、15.95%;物联网eSIM芯片封测业务收入分别为221.82万元、1824.19万元、929.76万元,主营业务收入占比分别为0.58%、3.43%、3.32%。

图片来源:招股书截图

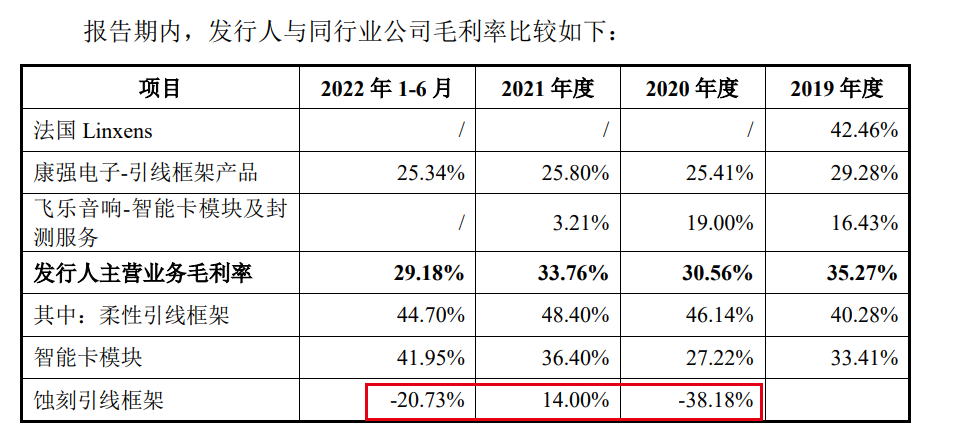

已成为第二大主营业务的蚀刻引线框架产品,是新恒汇募资扩产的重点方向。招股说明书(上会稿)显示,蚀刻引线框架市场空间大,但国内自给率较低,产品主要依赖进口。由于起步时间晚、技术储备相对不足,目前,新恒汇蚀刻引线框架业务存在的主要问题包括产能不足及产品良率、管理水平尚需进一步提升,与境外竞争对手相比,在生产规模、产品种类、工艺稳定性等方面差距较大。

消费电子是蚀刻引线框架下游终端应用之一,2021年,下游汽车电子、消费电子需求旺盛,市场上的蚀刻引线框架供不应求,新恒汇借此契机快速扩张了蚀刻引线框架生产规模,销售收入也大幅增长。但是2022年1-6月,消费电子市场需求疲软,新恒汇的蚀刻引线框架业务短期订单不足,产量较低,因此产能利用率下降。

另一方面,蚀刻引线框架的良品率是决定生产成本的主要因素,行业成熟领先厂商的良品率水平在85%左右,而报告期内新恒汇的良品率呈现下滑趋势,由2021年的78.17%下降至2022年1-6月的62.97%(月度平均值),与成熟领先厂商仍有较大差距。

这也导致蚀刻引线框架业务的盈利情况并不乐观。2020年、2021年、2022年1-6月,该业务毛利率分别为-38.18%、14.00%、-20.73%。受全年整体生产良品率低下的影响,公司2022年度蚀刻引线框架业务出现亏损。

图片来源:招股书截图

在产能利用率下降、良品率较低的情况下,新恒汇却在持续扩大蚀刻引线框架的产能。在2022年1-6月744.37万条的产能基础上,公司拟通过募投项目扩产5000万条,新增产能是现有产能的近7倍。公司预计2022年全年产能约为1500万条,其中因募投项目先期投入形成的产能约为760万条。

那么,新增的产能能否顺利消化?毛利率为负是否会影响公司业绩?新恒汇对此采取了两方面措施,分别为不断提升产品良率和产品品质,以及开拓和储备优质客户。据新恒汇披露,期后产品良率已逐渐改善,于2022年10月份提高至70.67%,预计年底产品良率能够达到75%以上;2020年、2021年、2022年1-10月,公司分别新增蚀刻引线框架客户27家、78家和27家。

新恒汇认为,目前公司在蚀刻引线框架业务领域客户积累较多,未来产品良率提高并稳定后,业绩有较大成长空间;募投项目如按预期实现效益,新增收入可以覆盖新增折旧和摊销和其他费用支出,预计不会导致经营业绩出现大幅下滑甚至亏损。

但记者注意到,2022年第三季度,公司蚀刻引线框架毛利率为-47.81%,毛利率进一步下降的原因系产品良率尚未改良到正常水平、公司有意减少订单获取等。新恒汇提示风险称,若公司无法扭转蚀刻引线框架生产良率下滑或相对较低的状况,将会对公司的产品市场竞争力和整体经营业绩产生不利影响。

虽然两项新业务逐渐成为公司新的收入增长点,但智能卡业务仍是新恒汇传统核心业务,公司生产智能卡芯片关键封测材料并提供封测服务,产品应用于电信SIM卡、银行芯片卡等智能卡。

不过,在下游市场,全球智能卡出货量已相对稳定,增长空间有限。据Eurosmart(欧洲智能卡行业协会)统计数据,2019-2021年全球智能卡的出货量分别为100.33亿张、95.40亿张和95.05亿张。新恒汇预计,未来几年智能卡业务收入不存在大幅下滑的风险,但也提示不排除存在市场需求下滑的风险。

报告期内,新恒汇智能卡业务收入分别为4.10亿元、3.73亿元、4.12亿元、2.23亿元,2020年收入出现过下滑,主要原因系行业竞争对手降价抢占国内市场,公司柔性引线框架产品价格以及以自产柔性引线框架为主材的智能卡模块的销售价格明显下降。

图片来源:招股书截图

实际上,记者注意到,报告期内,新恒汇的智能卡业务收入来源主要为智能卡模块、柔性引线框架两大产品销售,而两大产品的平均销售单价却整体呈现下滑趋势。

智能卡模块为公司第一大主营产品,报告期内主营收入占比分别为72.17%、72.06%、56.46%、54.22%,而销售单价分别为0.34元/颗、0.24元/颗、0.21元/颗、0.20元/颗,出现持续下降;柔性引线框架主营收入占比约20%左右,报告期内销售单价分别为0.17元/颗、0.12元/颗、0.16元/颗、0.14元/颗,除2021年外,其余各期出现下降。

智能卡模块单价持续下降、柔性引线框架单价波动的原因包括行业价格竞争影响,以及产品销售结构变化等。不过,随着生产技术应用、工艺改进、使用低成本替代材料等原因,上述两大产品毛利率整体并未出现明显下降。报告期内,智能卡模块毛利率分别为33.41%、27.22%、36.40%、41.95%,柔性引线框架毛利率分别为40.28%、46.14%、48.40%、44.70%。

但主营产品价格是否会持续下降,是否会影响到智能卡业务收入,仍待市场观察。新恒汇也提示了相关风险,如果公司未来不能与相关客户保持稳定的合作关系或新拓展客户不及预期,以及相关客户减少对高毛利产品的采购,则会存在智能卡模块毛利率下滑的风险,公司的生产经营将受到不利影响。

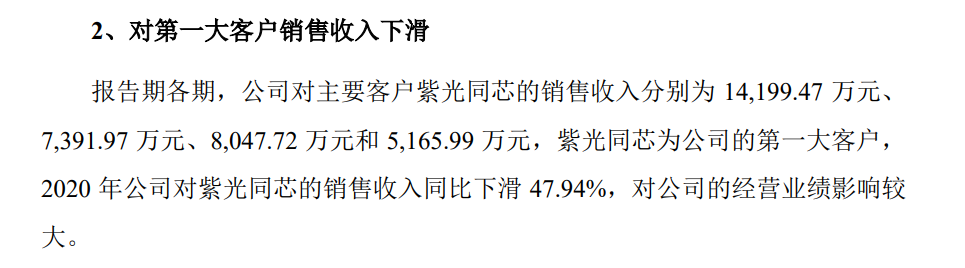

招股说明书(上会稿)显示,新恒汇由虞仁荣、任志军共同控制,公司董事长任志军曾担任紫光国微(SZ002049,股价100.70元,市值855.56亿元)副董事长、总裁,于2018年1月离任,而紫光国微控股子公司紫光同芯微电子有限公司(以下简称“紫光同芯”)为新恒汇第一大客户。

报告期内,新恒汇向紫光同芯销售金额分别为1.42亿元、7391.97万元、8047.72万元、5165.99万元,收入占比分别为34.31%、19.04%、14.68%、17.74%。可以看到,2020年,公司对紫光同芯的销售额出现了大幅下降,这也是当年新恒汇营业收入、归母净利润下降的主要原因之一。

图片来源:招股书截图

紫光同芯在2020年减少对新恒汇的采购,与2018年底紫光集团收购法国Linxens有关。法国Linxens为全球柔性引线框架行业领先企业,同时具备智能卡模块的封测能力,业务与新恒汇重合度较高,是公司在智能卡业务领域最主要的竞争对手。

紫光集团收购法国Linxens后,于2019年开始进行整合,拟将法国Linxens注入紫光同芯母公司紫光国微,以期更好发挥协同效应。受此影响,紫光同芯将部分订单需求转移至法国Linxens,导致2020年新恒汇对紫光同芯销售金额大幅下降。不过紫光国微收购法国Linxens事宜未获得中国证监会审核通过,紫光同芯逐步调整采购策略,采用“双供应商”的策略逐步增加了对公司的产品采购量,2021年以来,公司对紫光同芯的销量保持相对稳定。

未经审计的经营数据显示,2022年,新恒汇向紫光同芯销售收入为1.49亿元,占总体收入比重为21.75%,主要系紫光同芯市场策略的变化导致其对智能卡模块封测需求大幅增加。

新恒汇表示,公司与紫光同芯的合作关系比较久远,二者业务合作一直持续从未中断过,且紫光同芯对公司的产品和服务非常认可,双方的业务合作具有稳定性和持续性。预计未来几年紫光同芯会继续执行“双供应商”的采购策略,公司未来对其销售收入大幅下滑的风险较小。

对于IPO相关事宜,3月17日,《每日经济新闻》记者致电新恒汇并发送了采访邮件,公司证券部人士婉拒了记者采访要求。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。