每经记者|舒冬妮 熊嘉楠 可杨 每经编辑|张海妮

11点半到13点半,店里60多张桌子被陆续填满,但整个午餐时段,这家位于上海长宁区中山公园的湘菜馆——费大厨辣椒炒肉(以下简称费大厨),门口没有什么人等位。

2023年2月,复苏了,又没有完全复苏。

2021年7月开业时,店长曾令发也没有想到,湘菜,在不怎么吃辣的上海会这么受欢迎,就餐高峰时段,往往中午12点和傍晚6点半就得暂停取号,为了保障顾客用餐体验,要将等位时间控制在两个小时以内。

2023年开年,复苏来了,但并没有达到曾令发的预期。不过他依旧庆幸,活下来了。

2019年全国餐饮门店数量达999万家,2020年879万家,2021年863万家,3年间至少有136万家门店选择了闭店。番茄资本创始人卿永在《2021年-2022年上半年中国餐饮全品类兴衰深度解析报告》中写道:“疫情时代,非常少的餐饮品牌赚到钱,疫情的影响超出了大家的预期”。

如今,“乙类乙管”之后,一些变化已然发生,一些新趋势正在逐渐显现。

复苏:比2022年好,但离高峰时期还差得远

“店里总共63张桌台,每天翻台七八次,每天都是几百桌,很多顾客都是慕名而来,从(2021年)7月开业大概持续到年底,情况都特别好。”曾令发回忆起往日的辉煌,却不知道怎么才能完全回到刚开店时的热闹。

2021年7月,费大厨辣椒炒肉(上海龙之梦店)很多客人排队等位 图片来源:企业供图

窄门餐眼数据显示,费大厨现有74家门店,90%位于商场。曾令发觉得,店里“缺人”,也缺客人,商场的人流量还没有完全恢复。

成都小龙坎相关人士向《每日经济新闻》记者表示,小龙坎位于成都春熙路的全球旗舰店翻台率相较于2019年、2020年(剔除疫情影响时间)整体恢复到了八九成左右。

重庆一餐饮连锁企业品牌营销负责人小刘也有同样的感受,公司开店选址超八成位于商场,目前门店营业额恢复到疫情前八成左右。

2023年元宵节前一日傍晚六点,四川一火锅店内座无虚席,即便如此,店员仍告诉记者:“当前仅恢复至巅峰时期的两三成。”

图片来源:每经记者 熊嘉楠 摄

丰茂烤串创始人尹龙哲对门店2月份的表现挺满意,他从每天看到的数据判断,现在的营业情况大概恢复到了疫情前80%,超出了他的预期。一家门店40~60桌,疫情前每天翻台3~5次,一天基本两三百桌,现在每天一家门店也能有一两百桌。

“最糟糕的时候一天十桌,五六桌,甚至一桌都没有。现在周一到周四,店里都坐满了人;周五、双休日就要排队,要等半个小时到一个小时。”尹龙哲说。

丰茂烤串 图片来源:企业供图

店长代浪把酒馆重新开业的时间定在了2月14日,情人节,他希望能迎来“开门红”。效果确实不错,当天晚上,店里客人满满当当,但代浪说,这还不及高峰时期的一半。

2021年国庆节,不拿瓶酒馆在上海开业,这是他们在北上广的第一家门店,定位“美食+美酒+音乐”的休闲餐吧,从四川起家,“走向全国”是不拿瓶酒馆品牌成立之初就定下的目标,而这家店则承载着他们进攻一线城市的梦想。

不拿瓶酒馆 图片来源:每经记者 舒冬妮 摄

刚开业的几个月,不拿瓶酒馆每天傍晚6点开始营业,到次日凌晨3点,总共50张桌子,高峰时翻台率超过2次,一天能有100多桌,大多数时候一天也有80桌。

国家统计局1月17日发布的数据显示,2022年12月,全国餐饮收入4157亿元,同比下降14.1%;限额以上单位餐饮收入882亿元,同比下降17.8%。2022年1~12月,全国餐饮收入43941亿元,同比下降6.3%;限额以上单位餐饮收入10650亿元,同比下降5.9%。

据中国烹饪协会开展的“兔年春节期间重点餐饮企业经营情况调研”数据,除夕至正月初六(1月21日~27日)受访餐饮企业营业收入与2022年春节相比上涨24.7%,与2019年春节相比上涨1.9%;客流量与2022年春节相比上涨26%,与2019年春节基本持平。

美团外卖数据显示,春节前一周,“年夜饭外卖”关键词搜索量同比增长4倍,“年夜饭预订”关键词搜索量同比增长2倍,提供年夜饭菜品的商家数量对比上年同期增长了20倍。2月6日~2月12日,美团平台活跃商户数环比上周增长10%。

但也还没有数据,能预示大多数餐饮企业在2023年会过得好。

外卖:是很好的补充,但还不是核心

前路看不太清,计划“走向全国”的不拿瓶还不敢大干一场。

2021年11月到2022年初,连着几个月,不拿瓶的生意都不错,但还没等代浪在营销上发力,2022年上半年,上海的疫情来得让人措手不及。

2022年6月,上海全面恢复正常生产生活秩序,7月上旬,闭店几个月后,不拿瓶第一次开门营业。不过,疫情反复,代浪印象中,几个月间闭店的次数不少于四五次,直到2022年底,全国多地迎来第一波感染高峰,不拿瓶酒馆也选择提前闭店放假。

过去一年让代浪信心受挫,“一大半的时间在关店”,让盈利成为现实难题。

代浪想过做外卖,这个议题被放到公司层面探讨,得出的结论是“不做”,原因很简单:“做外卖不赚钱”。

“人工、食材、房租、水电等成本,我们能做的外卖就是烧烤和酒水,本身利润就薄,在美团之类平台做外卖,七七八八投入的费用占比能超过20%,对我们而言没有意义。”

疫情期间,费大厨的选择是做外卖。虽然是第一次开通外卖,但一天也有小几百单,相当于堂食订单量的一半。

但这依然被看作是不得已而为之的选择,“如果不是疫情,不会开通外卖”,最重要的两个原因是外卖平台需要高投入,而且外卖影响食物口感和用户体验。

如今,费大厨店里外卖的档口已经撤除。

2023年,费大厨辣椒炒肉计划持续开店,4月将新开广州、上海两家门店,7月前将在北京新开5店,深圳新开2店,但暂时均未考虑上线外卖。

在外卖这件事情上,尹龙哲却有不同的选择。丰茂烤串以前也不做外卖,堂食生意兴隆,没有做外卖的必要,2020年疫情发生后,开始尝试做外卖。

图片来源:企业供图

他在外卖上下了很多功夫,设立专门的外卖档口,配置专职人员,加大投入研发烤炉设备,在不断降低设备成本的情况下,买烤串送烤炉,如今产品迭代数次,连包装设计都在不断改进,希望能提升消费者体验。

尹龙哲也算过账,堂食的场地、人工、水电是硬性成本,外卖则能省下这大部分支出,如果能有效提升外卖品质,订单量大且复购率高,盈利就是水到渠成的事。“外卖肯定要做”,他还计划开拓线上线下的生鲜零售渠道,入驻盒马。

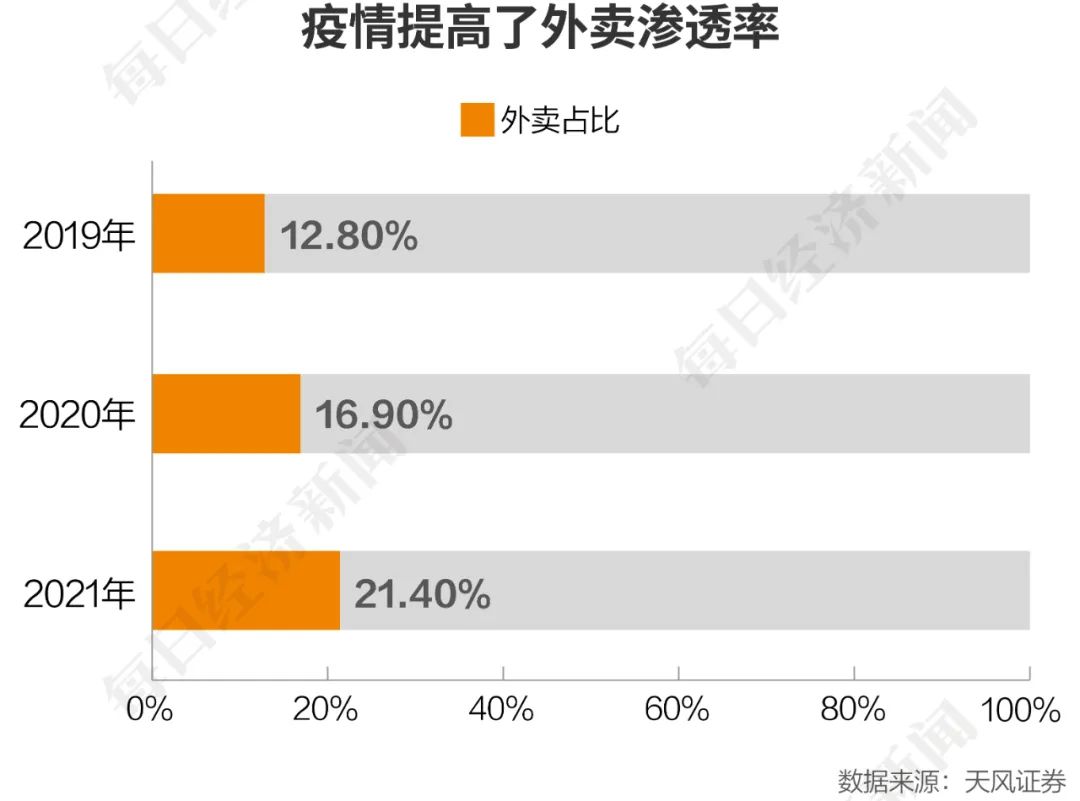

但无论如何,疫情确实大大提高了外卖渗透率。天风证券研报称,2019年外卖收入占全国餐饮业收入比例为12.8%,2020年迅速提升至16.9%,2021年这一比例又上升至21.4%。

李海鹏也注意到了商家的纠结。

号称让“所有外卖品牌拎包入驻的共享厨房”熊猫星厨创始人李海鹏向《每日经济新闻》记者表示,不是所有的餐饮企业都适合做外卖。

除了外卖影响口味、投入高、利润低,李海鹏还补充了一点原因,他从很多餐饮品牌方了解到,撤销外卖的重要原因是对品牌线下堂食产生了冲击,不仅是线上线下价格体系混乱,外卖还影响到了品牌线下的排队效应。

在刚刚过去的2月,熊猫星厨的品牌客户签约率创下疫情以来新高,“比预计的高出30%左右”,李海鹏知道,这意味着餐饮商户对市场恢复充满信心。

疫情之下,李海鹏也看到了很多变化,比如外卖品类结构正在发生巨大变化。

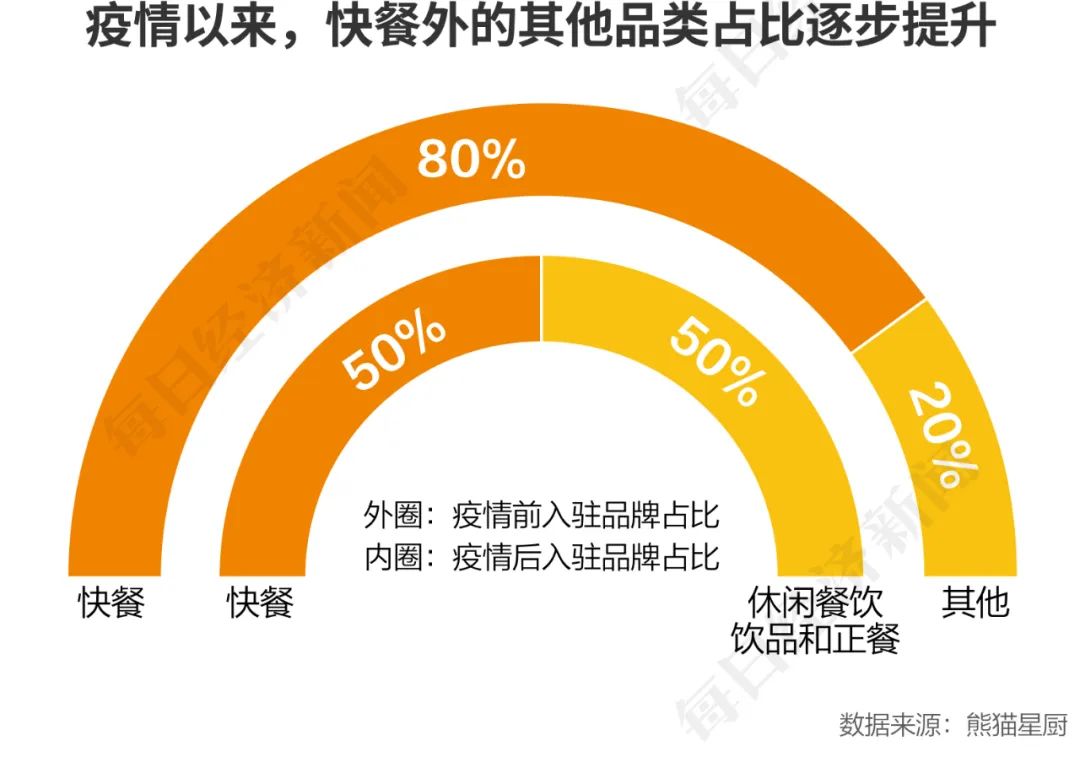

他告诉记者,外卖与线下堂食相比,社交属性弱,更多解决的是一人食需求,也因此,外卖中快餐品类占比高,但疫情以来,其他品类占比也在逐步提升。以入驻熊猫星厨的餐饮品牌为例,以前快餐品类占比约80%;现在快餐品类占一半,另一半是休闲餐饮、饮品和正餐品类。

美团外卖数据显示,2月6日~2月12日,咖啡订单同比增长107.5%;酸奶订单同比增长55.1%;冰淇淋订单同比增长33.4%;奶茶/果汁订单同比增长23.4%。

“疫情下,大家宅在家,培养了线上购物习惯,什么都在线上买,点外卖也是,本来其他餐饮品类可能也会逐渐上线,但疫情加速了这个趋势。”李海鹏说道。

海底捞也在不断探索外卖业务。早在2003年非典期间开始布局,但长期以来,外卖业务在海底捞的营收中占比始终不高。以2019年为例,当年海底捞外卖业务收入为4.48亿元,占海底捞总收入的1.9%。

2022年上半年,海底捞社区营运事业部总经理张赢被派往上海,带着集团CEO的命令,在当时的上海摸索新的商业模式。半年后,海底捞将“外卖+社群+直播+线上商城”共同打包,组建社区营运事业部,来支持全国业务的扩张。

“目前我们的外送网点扩充至1400个,现在覆盖全国200多个城市,从北上广深一线城市到二线、三线和四线城市都已覆盖到。”张赢介绍,不同于从前的门店自主管理模式,现在海底捞的外卖业务有专业的线上运营团队管理、用统一的数字化运营去分析后台数据,包括调配订单、分析用户复购率、从供应链上开发新的不同于堂食的外卖和海底捞产品。

张赢的思考是,随着人们生活习惯的改变,火锅品牌去拓展外卖业务是必须要做的一个尝试。疫情政策的转变对于海底捞外送业务同样是一次机会,疫情期间,消费者在家吃火锅的习惯已经养成,更多的顾客意识到了到店和到家的不同体验及不同好处,到家反而有了更大的机会。同时,商品的创新空间会更大,在聚餐场景,也可以进一步探索一人食、二人食场景。

金鼎资本创始合伙人王亦颉认为,疫情期间,外卖是餐饮企业应对外部冲击的自然反应,没有疫情,对很多企业而言,外卖也是扩张销售渠道的方式,但掌握流量的外卖平台具有红利期,红利期结束,产品力是提高复购率的根本。

而餐饮的产品也不只实物本身,还包括整体交付体验,包括到店的必要性,是不可磨灭的特点,在家就餐还是在外就餐的重要区别是与服务有强关联。好的餐饮品牌,除了把实物做好以外,整体体验也好。外卖会长期存在,但对于餐饮企业和创业者而言,外卖是收入的补充,而绝对不是核心。

大店:可复制性较差,但需求一直存在

不拿瓶酒馆没有做外卖,因为代浪觉得,对比租金和人工的高额硬性成本支出,外卖是蝇头小利。而这高额硬性成本也让他思考:现在的模型到底是不是最好的?

不拿瓶酒馆走的是大店模式,上海门店面积大约有800平方米,员工超过35人,包括店长、经理、服务员、调酒师、保洁和厨师等。

从云贵川起步,不拿瓶的选址基本都位于市中心,但上海这家位于闵行区永德路地铁口,已经算是“郊区”,代浪说这是综合成本和竞争状态定下来的。最初决定在上海开店时,他们做过市场调研,800平方米的酒馆开在市中心,开店就要1200万元起。

另一方面,市中心的酒馆餐吧已经处于饱和状态,竞争激烈,“基本都是打价格战,没有强大的供应链或者雄厚的资金背景,也很难。”

说到这,代浪又感到庆幸,“如果开在市中心,就坚持不下去了。大店尤其难。”

但疫情也带给他反思:单店面积太大,一方面是房租高,另一方面桌台多,但客人少不仅更显得冷清,坪效也低。同时,人员架构是否也需要调整,在保证服务质量的同时,又能降低人工成本。

丰茂烤串也有过大店的教训,2011年进军上海之后,丰茂烤串曾开出1800平方米的大店,导致上座率不高。

丰茂烤串 图片来源:企业供图

尹龙哲在过去一年过得艰难,每个月房租加上员工硬性成本高,卖不了烤串,他鼓励全体员工卖烤炉,成交一套有近10%提成,硬是靠卖烤炉给员工发工资。

“人员的调整和编制不同于其他成本,房租可以和商场协商争取,食材成本也仅仅在使用后才会产生,可人工是长期固定的,所以这一块也是三年内调整过程中比较棘手的问题。”前述重庆一餐饮连锁企业品牌营销负责人小刘告诉记者。

他所在的公司直营门店数量由2019年的58家,缩减到如今的43家。最大的压力同样是资金。

“我觉得未来餐饮企业要有足够的储备,因为各个品牌2019年其实发展很好,大家可能没有做更多的关于危机处理、资源的准备,所以会导致疫情期间比较被动。可能接下来很多企业要把手上的资源留得更充足一点,比如说留个一年到一年半的资源在手,这样以备有特殊的情况。”小刘口中的资源就是资金。

“从餐饮企业效率出发,我们更关注快餐饮、轻餐饮和休闲餐饮,比较重的餐饮,我觉得在资本化对接方面,可能还会需要一点时间。”从投资人的角度,王亦颉更看好轻餐饮。

王亦颉表示,一方面,疫情影响下,大聚餐在减少;另一方面,年轻人的餐饮习惯呈现出一种趋势,更加倾向于一人食、两人食或小范围的聚餐,这是一种长期趋势,基于人口结构发生的变化,所以大店模型总量上变少了。

业内也有人已经开始聚焦把餐饮做得更“轻”。上述小龙坎人士说道:“2022年,我们先后打造出联营托管、标准门店2.0和社区店三大模型并跑出数据。其中,投入轻、复制快、风险低的社区店,新开店已接近50家。今年,小龙坎会持续做下沉业务,继续发力社区门店,同时优化食材供应链,坚持单店盈利模型及连锁组织模型的革新,实现单店稳定持续盈利。”

王亦颉还分析,大店模型租金占比高,需要服务人员更多,客单价也会提高,最后在成本和利润上实现平衡,也因此大店模型可复制性相对差一点,大店模式和标准化、连锁化的餐饮企业打法也不一样,但他也认为,大店模型满足节假日大型聚会的需求会一直存在,也有成功的大店模型形成了自己的核心竞争优势。

疫情加速了餐饮模型的转变,加速不同商业模式的转变,对非接触式交付、工业化水平、数字化能力、供应链能力都提出了更高要求。在王亦颉看来,餐饮企业最终要解决效率问题,才能形成真正的大品牌。

短视频:餐饮新阵地

王亦颉认为,短视频时代,正在生长出一批新的餐饮品牌。

顺应潮流,代浪正在向短视频平台发力。“去年这条路都不堵车,现在经常看到堵车,还有这附近的居民区,去年很多房子都没有亮灯,现在人都慢慢回来了,有人了,生意也会有的。”代浪说,2~3月,大家慢慢恢复工作状态,也是餐吧淡季,预计4月生意会更好。

他准备在营销上一展拳脚,而短视频将是运营重点。2021年,代浪就尝到过抖音推广的甜头。“每天从抖音过来的能有30多桌。”代浪对此很满意。

之前他们采取的是传统地推模式,开店前一两周,出动所有店员全体地推,围绕门店周边5公里,在商场、商业街、商家等人群密集地,挨个发传单,但效果很不理想。

而如今在短视频平台上,这条产业链已经完全成熟,从达人探店、视频剪辑发布到推广链接,每个环节都有专人负责。

代浪认为,餐饮企业入驻短视频平台是趋势,在抖音打造企业品牌和个人IP是他的下一步计划。

“3月1号上线外卖。”抖音开始送外卖一度成为市场最轰动的消息,公司当时的否认没有平息这场轰动,本地生活的千层浪已被激起。

在李海鹏看来,餐饮行业也渴望外卖平台出现竞争者,一家独大在任何一个行业都不是最好的局面。而抖音作为流量聚集地,会成为部分餐饮企业的营销重地,某些餐饮企业以视频方式呈现,会更具优势,但最后还是要算账,在投入产出比上找到最优解。

但更让人关注的,是越来越多的餐饮企业走进短视频。短视频平台也在成为海底捞新的增量。

张赢介绍,去年12月份时,海底捞在抖音平台做到外卖本地生活的第一名,基于外卖孵化出的爆款商品,海底捞将其做成预制菜电商,基于当时直播带货的线上流量,海底捞开始了基于抖音、快手和视频号的直播带货业务。

张赢觉得,时代变了,以前是人找店,现在是店找人;现在流量是集中的,以前是集中抓顾客,现在是集中流量规划。“因为消费者可以通过各种方式来了解这个店,了解海底捞,了解海底捞的新品。”

王亦颉认为,抖音是一个很好的做本地生活的品牌,基于兴趣、位置、推荐算法,从技术和效率的角度比上一代搜索型本地生活平台具有优势。同时,抖音是流量聚集地,也是餐饮营销展示的新渠道。

在短视频时代,餐饮企业要增强内容创作能力,结合产品设计营销内容,通过平台将品牌、内容和产品结合,打通产品和人群。抖音作为数字化流量入口,也要求餐饮企业提升数字化能力。

(实习生张艺蕾对本文亦有贡献)

记者手记丨2023,谨慎乐观

自去年12月“乙类乙管”后,我就在关注各行各业的复苏。从旅游、民航到酒店,从1月到如今的3月。春节前后,各行业喜报频传,“景区再现人挤人,紧急关闭线上预约”“多地餐饮消费火爆,排队过千号”“机票预订量超疫情前同期”等消息屡见不鲜。

1月,报复性复苏肉眼可见。“春天真的来了”,我很长时间都这么以为。

直至节后,2月,我开始大量采访企业和投资人,他们看到的,不仅是眼前的热闹,对于2023年,他们更多表现出“谨慎乐观”。有采访对象表示,春节期间有景区人数超过疫情前,但人均消费水平远远不及2019年。

回到餐饮行业,从2月份的小范围调研来看,80%的复苏水平是大多数,也有人觉得离巅峰时期还差很远。

根据国家统计局发布的CPI数据,1月,受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨。2月,受节后消费需求回落、市场供应充足等因素影响,居民消费价格环比有所下降,同比涨幅回落。

有投资人表示:人口、人均消费力、市场开放程度是消费的基础,三者一起决定未来市场能否反弹或持续增长。目前从国家层面到各地政府,都在积极出台消费刺激政策,有助于消费复苏,但政策落地需要时间,所以“谨慎”;而“乐观”的原因,在于中国消费极具韧性,同时,基于人口基数,国内市场规模足够大,整个市场一定会回来。

内容无需标注

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。