◎挂牌公司路桥信息正冲刺北交所IPO,近日,公司披露了对第三轮审核问询函的回复。在第三轮审核问询函中,北交所重点问询了公司2022年业绩大幅增长的具体原因。公司就此作出解释,并称“公司2023年业绩具有可持续性”。

每经记者|陈浩 每经编辑|文多

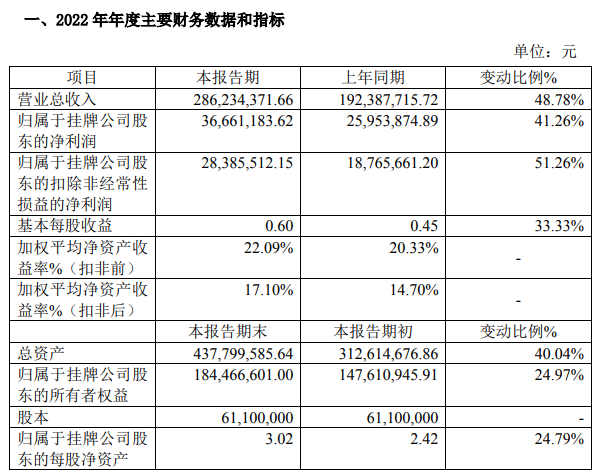

3月8日,正在冲刺北交所IPO的路桥信息(NQ837748)披露了对第三轮审核问询函的回复。此前,路桥信息披露了2022年年度业绩快报,预计去年营收和归母净利润分别同比增长48.78%、41.26%。对此,在第三轮审核问询函中,北交所重点问询了公司2022年业绩大幅增长的具体原因。

路桥信息回复称,公司2022年各项业务均有不同幅度的增长,其中公路与城市交通业务、创新与衍生业务营收增幅较大。“公司2022年立足厦门,受益于交通基础设施建设规模的提升和交通领域信息化投资的增加,各业务营业收入均有增长。”公司表示,综合考虑在手订单金额、业务拓展态势和智慧停车运营服务的增长,公司2023年业绩具有可持续性。

图片来源:公司业绩快报截图

根据路桥信息披露的2022年年度业绩快报,公司预计去年实现营收2.86亿元,同比增长48.78%,归母净利润为3666万元,同比增长41.26%。而2019年至2021年,公司营收分别为2.94亿元、2.07亿元和1.92亿元,归母净利润分别为1697万元、2394万元和2595万元。

对此,在第三轮审核问询函中,北交所要求路桥信息详细分析说明2022年全年业绩大幅增加的原因及合理性,业绩快速增长是否具备持续性,是否存在未来业绩波动的风险,相关风险揭示是否充分。

路桥信息回复称,公司2022年各项业务均有不同幅度的增长,其中公路与城市交通业务、创新与衍生业务营收增幅较大,分别增长了82.65%、84.76%。公路与城市交通业务是公司经营时间最长的业务,也是公司去年营收最多的一项业务。公司称,近年来,厦门公路交通基础设施建设投入加大,包括厦门第二西通道、第二东通道、海沧大桥加固、海沧疏港通道及芦澳路建设等大型工程项目,对公司智慧管控类产品的增长带动较大。

图片来源:问询回复截图

路桥信息还表示,公司参与了厦门城市级车路协同数字化智慧出行示范平台相关项目的建设,且以互联网票务业务为基础,在城市公交出行服务方面,进一步扩展出行信息发布、数字货币、一码通行等创新应用。此外,公司充分发挥高速公路云收费系统、智慧养护平台等优势产品,积极开拓青岛、广州、南京等省外市场。

“公司2022年立足厦门,受益于交通基础设施建设规模的提升和交通领域信息化投资的增加,各业务营业收入均有增长,业绩增长符合各业务的发展情况,与同行业的业绩变化和下游市场变化趋势一致。”路桥信息称,对公司业绩增长主要贡献的客户除厦门路桥建设集团有限公司外,均不存在关联关系。

路桥信息在回函中披露,截至2023年1月29日,公司在手订单金额为1.48亿元,除在手订单外,公司目前拟参与招投标的项目数量达到11个,总金额达到1.08亿元。同时,上述在手订单仅包含智慧停车运营服务中的云停服务,i车位增值服务、投资经营的停车场收费业务均未包含在上述在手订单中。

“综合考虑在手订单金额、业务拓展态势和智慧停车运营服务的增长,公司2023年业绩具有可持续性。”路桥信息表示。

路桥信息成立于2001年,2016年挂牌新三板,公司主要通过为轨道交通、智慧停车、公路与城市交通等交通领域提供信息化产品和解决方案以及运维、运营等服务来获取收益。2022年6月,公司向北交所报送了上市的申报材料。

目前,路桥信息客户主要为政府事业单位和大型国有企业,公司称,通常该类客户在上年年底或当年年初进行信息化建设的预算和采购,项目验收主要集中在年底,因此收入确认主要集中在第四季度。因此,公司主营业务收入呈现季节性特征,第四季度收入占比较大。此外,公司业务主要集中在福建省内,地域性特征较为明显。

《每日经济新闻》记者注意到,路桥信息目前存在着大客户集中度和应收账款“双高”的风险。2019年至2021年,公司向前五大客户的营业收入合计分别为2.07亿元、1.06亿元和0.88亿元,占营业收入的比例分别为70.39%、50.98%及45.53%。同时,2019年至2021年,公司应收账款账面价值分别为1.64亿元、1.63亿元和1.50亿元,占流动资产的比例分别为67.55%、67.90%及58.46%。

3月3日,路桥信息还发布公告称,根据证券市场和公司实际情况,公司拟对本次发行上市的具体方案进行调整,拟将发行底价由9.13元/股调整为3.02元/股。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。