近期,江苏艾森半导体材料股份有限公司(以下简称艾森股份)正在申报科创板IPO,拟募集资金7.11亿元。

艾森股份主营电镀液及配套试剂、光刻胶及配套试剂等电子化学产品,报告期(2019~2021年及2022年1~3月)内,公司主营业务收入分别为1.76亿元、2.06亿元、3.11亿元、8751.89万元。艾森股份的产品包括自产、外协和外购,报告期内,公司自产产品收入占主营业务收入比重分别为41.68%、40.52%、41.48%、38.25%,约六成主营业务收入来自外协、外购。

视觉中国图 杨靖制图

此外,在下游客户方面,《每日经济新闻》记者注意到,艾森股份主要收入来源于传统封装领域,而对于处在技术前沿、市场增速更快的先进封装领域,艾森股份收入占比仍然较小。

传统封装收入超过六成

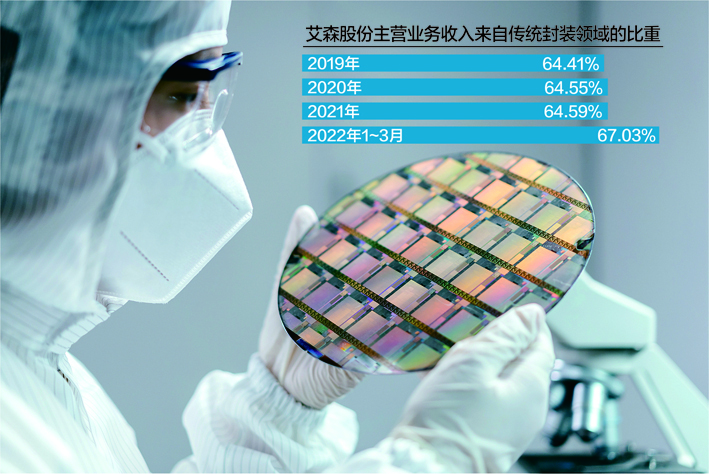

报告期内,艾森股份的主营业务收入来自传统封装领域的比重分别为64.41%、64.55%、64.59%、67.03%,是最主要收入来源;先进封装收入占比分别为9.81%、12.61%、15.86%、17.73%。

《每日经济新闻》记者注意到,相比传统封装,先进封装的市场份额增速更快。根据Yole的数据,2019~2025年,相比同期全球整体封装市场(年复合增长率约为5%),全球先进封装市场的年复合增长率约为8%;2025年,先进封装在全部封装市场的占比将由2021年的45%提升至49.4%。

事实上,艾森股份的主要封测客户也在重点布局先进封装。报告期内,通富微电(SZ002156,股价17.31元,市值261.94亿元)一直为公司前五大客户,通富微电在2021年度业绩网上说明会上表示,公司的先进封装已大规模产业化,先进封装收入占比超过70%。

同样为前五大客户的还有长电科技(SH600584,股价23.15元,市值411.97亿元),长电科技相关人士在2021年度业绩说明会上表示,2021年先进封装收入占比60%,传统打线30%;2022年公司计划资本开支60亿元,其中的产能扩充资本开支中按照封装类型70%投资于先进封装,20%在传统封装,剩下投资于测试。

按照市场发展趋势,艾森股份需要在先进封装领域发力。报告期内,艾森股份先进封装领域收入主要来源于光刻胶及配套试剂,该产品占主营业务收入的比重分别为9.40%、11.89%、15.26%、17.03%,占比仍然较小。

虽然收入占比仅在2%左右,但光刻胶产品被艾森股份描述为“预计未来将成为公司销售收入的主要增长点之一”。而2019~2021年,艾森股份销售的光刻胶产品主要为外购产品,占比超过97%,2022年1~3月外购占比也达到87.98%。这主要是由于光刻胶产品客户验证程序及周期较长,自产光刻胶目前仍主要处于产品认证及小规模量产阶段。

此外,记者注意到,目前艾森股份批量供应于先进封装领域的产品主要为光刻胶配套试剂,以及电镀液及配套试剂产品中的电镀铜基液,但光刻胶产品为小批量供应,先进封装用电镀锡银添加剂尚待终端客户认证通过,先进封装用电镀铜添加剂正处于研发及认证阶段。

对此,艾森股份提示风险称,若公司新产品的认证进度不及预期,相关产品无法进入批量供应阶段,或者相关产品无法从小批量供应转入批量供应阶段,将对公司未来的收入增长造成不利影响。

外购外协收入占比较高

如前文所述,艾森股份的光刻胶产品主要依靠外购,实际上,公司外购的产品在销售收入、销量等方面,都对公司贡献较大。从销量来看,报告期内公司产品总销量分别为5274.58吨、6206.97吨、8118.06吨、2099.80吨,其中自产产品销量分别为2970.42吨、3169.35吨、4437.92吨、1081.56吨,占比约50%~60%,其余销量为外购、外协产品贡献,外购产品销量分别为2019.57吨、2615.47吨、2276.40吨、504.79吨。

从主营业务收入来看,报告期内自产产品收入占比分别为41.68%、40.52%、41.48%、38.25%,约六成主营业务收入来自外购、外协产品,其中外购产品收入占比分别为35.69%、30.92%、21.02%、18.08%。

值得注意的是,由于艾森股份的核心技术产品收入占比不算高,且有部分外购产品收入被列入核心技术产品收入。报告期内,艾森股份核心技术产品收入占比分别为63.49%、61.43%、58.47%、56.94%。记者查询了艾森股份所列的同行业可比上市公司相关材料,发现安集科技(SH688019,股价181.97元,市值135.93亿元)2016~2018年核心技术产品收入占比分别为99.62%、99.54%、99.75%,三孚新科(SH688359,股价69.60元,市值64.59亿元)2018~2020年核心技术产品收入占比分别为80.80%、82.16%、79.91%,均高于艾森股份。

在核心技术产品收入中,公司自产产品收入占营收比例分别为41.51%、39.70%、40.65%、37.83%,外购产品收入占营收比例分别为21.98%、21.73%、15.81%、14.01%。结合收入构成分析来看,艾森股份约有三成核心技术产品收入来自外购产品。

艾森股份表示,公司为客户提供整体解决方案(Turnkey),整体解决方案中部分产品如公司不具备生产条件或自行生产不具备经济性的,公司会通过外购方式补足,外购产品与自产或外协产品相互配合以满足客户在电镀或光刻生产环节的相关功能及性能要求。

外购较多核心技术产品,是否存在供应稳定性以及被竞争对手取代的潜在风险,仍有待进一步观察。

前五大供应商较为稳定

报告期内,艾森股份综合毛利率分别为36.26%、35.81%、29.25%和23.71%,呈现持续下降的趋势,主要系受原材料价格上涨及产品收入结构变动的影响。

艾森股份主要采购化工类、金属类、包材辅品等原材料,报告期内向前五大供应商采购金额分别为5730.23万元、7014.89万元、1.32亿元、4625.40万元,占采购总额比例分别为52.47%、57.08%、56.40%、69.57%。

《每日经济新闻》记者注意到,艾森股份前五大供应商较为稳定,但相比采购金额,部分供应商的注册资本较小,且工商信息显示参保人数仅寥寥数人。

上海滇南有色金属有限公司一直为公司第一大供应商,报告期内艾森股份向其采购金额分别为2243.14万元、3938.91万元、1.08亿元、3789.64万元,采购占比分别为20.54%、31.97%、46.23%、57.00%。国家企业信用信息公示系统显示,该公司注册资本400万元,为自然人独资公司,其披露的2021年度报告显示社保缴纳人数为3人。

上海研井化工有限公司为艾森股份2020年新增的前五大供应商,2020年、2021年分别位列第三、第二大供应商,采购金额分别为569.64万元、823.95万元。国家企业信用信息公示系统显示,该公司成立于2017年7月,注册资本10万元,其披露的2021年度报告显示社保缴纳人数为1人。此外,该公司正在进行债权人公告,公示期为2022年11月7日~12月22日,公司将决议解散。

2019年,昆山鼎盛化学材料有限公司为公司第五大供应商,2020年及2021年为第四大供应商,采购金额分别为447.41万元、503.59万元、524.33万元。国家企业信用信息公示系统显示,该公司为自然人独资公司,注册资本50万元,其披露的2021年度报告显示社保缴纳人数为5人。

对于公司采购金额与上述供应商的业务规模、注册资本是否相匹配等问题,近日,《每日经济新闻》记者致电艾森股份证券部并发送了采访邮件,但截至发稿未获回复。