截至周一美股收盘,特斯拉股价大跌6.27%,报167.82美元,市值一夜蒸发近2500亿元(约354亿美元),跌至2020年11月来最低。而今年迄今,该股跌幅已超58%,市值也下跌了一半以上,部分原因是马斯克以440亿美元收购推特后,投资者们担心他将更专注于Twitter,无暇打理特斯拉,急速抛售特斯拉股票。

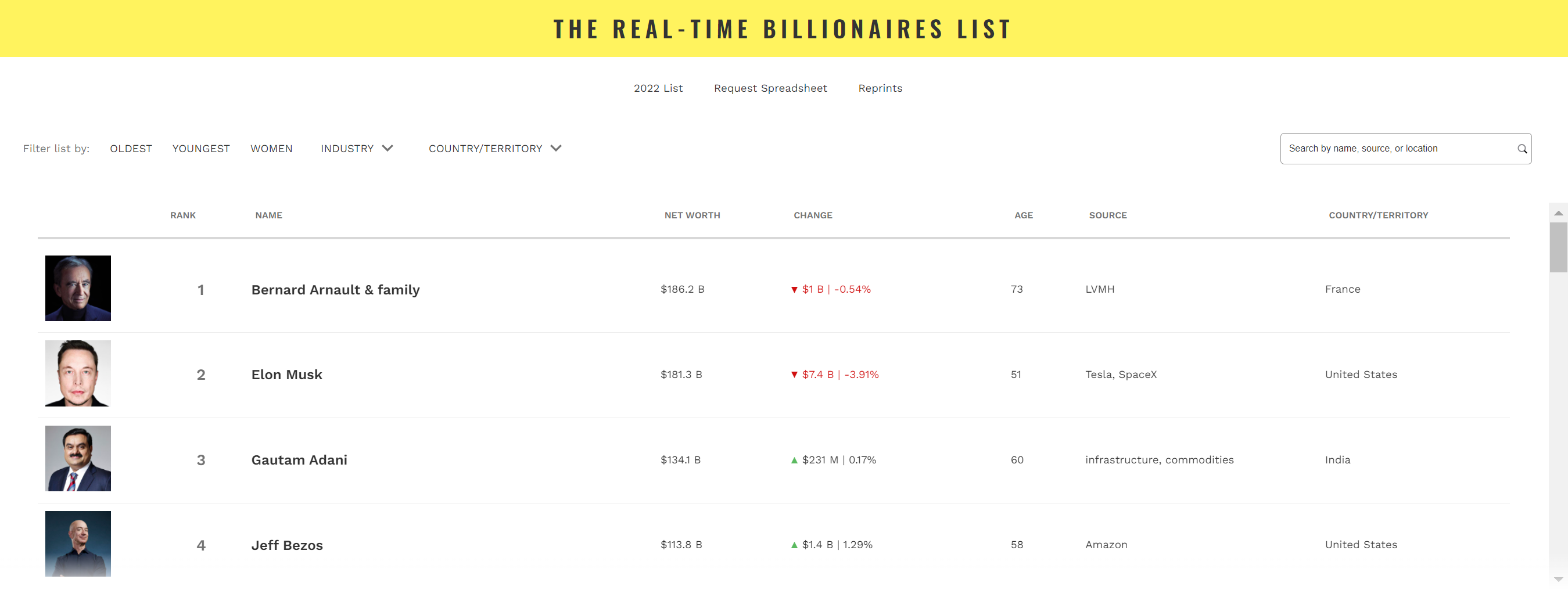

12月13日,据澎湃新闻消息,《福布斯》富豪榜最新数据显示,特斯拉CEO埃隆·马斯克(Elon Musk)已经丢掉世界首富宝座,被路易·威登母公司LVMH董事长兼CEO伯纳德·阿尔诺(Bernard Arnault)超越。

据《福布斯》的统计,阿尔诺个人财富约为1862亿美元,马斯克目前的净资产为1813亿美元。值得注意的是,彭博富豪榜显示,目前马斯克(1680亿美元)仍以10亿美元微弱优势,领先阿尔诺(1670亿美元)。

根据《福布斯》的数据,截至周一收盘,Arnault的净资产为1862亿美元,而马斯克净资产为1813亿美元。根据FactSet的数据,马斯克目前拥有特斯拉14.11%的流通股,该公司截至周一收盘市值约为5300亿美元。此外,马斯克还拥有SpaceX超过40%的股份。

事实上,马斯克自从2021年9月超越亚马逊创始人贝索斯成为世界首富之后,便一直占据福布斯富豪榜榜首的位置。特斯拉股票是其主要的财富来源,这家电动汽车制造商的股价在两年内一度飙升了1000%以上。然而,也是因为特斯拉股价今年的暴跌,马斯克的财富已随之蒸发了1000多亿美元。

图片来源:视觉中国

另一方面,美国证券交易委员会(SEC)的文件显示,Arnault通过控股公司和家族信托基金,拥有路威酩轩集团逾60%的有表决权股份。路威酩轩股价今年仅下跌了1.5%。

据21世纪经济报道,目前欧美经济前景不明朗,但奢侈品集团的业绩依旧喜人。10月20日,开云集团披露第三季度收入同比增长23%至51.37亿欧元,剔除汇率因素增长14%。爱马仕集团第三季度销售额达31.36亿欧元,同比增长32.5%,剔除汇率因素增长24%。LVMH集团的第三季度销售额同比增长19%至197.55亿欧元。

值得一提的是,三大巨头的业绩均超出了分析师预期,体现了奢侈品巨头的强劲经营能力。皮具和珠宝等硬奢品的业绩是拉动爱马仕和LVMH业绩大涨的主因。主要得益于第三季度大中华区的强劲反弹和持续的市场需求,爱马仕的皮具和鞍具业务同比增长13%,成衣和配饰部门增长38%,另外,腕表部门收入增势更惊人,同比增长55%。

今年第三季度LVMH的时装和皮具部门销售额96.87亿欧元,剔除汇率因素增长22%。手表和珠宝部门销售额26.66亿欧元,剔除汇率因素增长16%。

而开云集团表现稍逊于爱马仕和LVMH。按业务分,开云集团的主品牌Gucci销售额增长18%至25.81亿欧元,Yves Saint Laurent收入大涨40%至9.16亿欧元,Bottega Veneta也录得20%的增长至4.37亿欧元,Balenciaga所在的其它品牌部门收入增长17%至9.95亿欧元,开云眼镜部门表现最强劲,同比大涨47%至2.53亿欧元。

在经济低迷的情况下,奢侈品集团的业绩表现为何会鹤立鸡群?奢侈品集团的业绩神话还会持续多久?

对此,要客研究院院长周婷向记者解释道,奢侈品的销售增长,分为增量市场和存量市场,增量市场是指边缘消费者和潜在消费者的进入,存量市场是指核心消费者的重复消费。近10年,奢侈品市场的增长主要来自于增量市场,但随着经济发展放缓,特别是疫情原因,大众消费者消费能力受到影响,而高净值客户的消费能力并未受到影响,奢侈品牌越来越依赖存量市场。

对于中国市场来说,有些因素也在发挥积极作用,比如投资转消费。但有一个重要的原因不容忽视,那就是铺天盖地的生活方式教育。生活方式教育服务促成消费升级中的观念升级,让人们对奢侈品消费的认知加强。懂消费也更愿意消费,是全球范围内支撑最近几年奢侈品行业高速增长的核心原因。

周婷认为,未来几年,如果排除疫情因素,奢侈品行业仍会继续增长,但是增长来源会相对分化。以满足奢侈品消费者更多元化个性化需求,定制份额将继续增加,线上比重会进一步加大,但是增速会相对放缓;生活方式教育的影响力和推动力会进一步显示,但是不会如疫情这几年这么明显,因为生活方式教育而产生的消费新鲜感会逐步降低,将成为常规性消费参考内容。

每日经济新闻综合21世纪经济报道、澎湃新闻

封面图片来源:视觉中国