◎11月22日下午,北交所上市公司锦好医疗在《关于接待机构投资者调研情况的公告》中披露,公司战略规划调整,未来主要集中资源发展助听器业务。

◎目前助听器市场高度垄断,五大助听器集团子品牌在全球市场有接近90%以上的份额,并掌握了助听器最领先的核心技术,产品以高端数字机为主,价格较高。

每经记者|杨卉 每经编辑|杨夏

11月22日下午,北交所上市公司锦好医疗(BJ872925,股价15.29元,市值7.53亿元)在《关于接待机构投资者调研情况的公告》(以下简称《公告》)中披露,公司战略规划调整,未来主要集中资源发展助听器业务。

不过,根据锦好医疗此前在半年报中的说法,助听器行业还存在不少问题。一方面,全球助听器高度垄断,五大助听器集团子品牌占全球市场近90%以上的份额;另一方面,虽然中国助听器需求近年来保持续增长,但作为后来者,本土助听器企业起步较晚,产品渗透率相对较低。

面对上述情况,锦好医疗曾在半年报中表示,将致力于打造国产助听器龙头企业。根据此次《公告》披露的内容,自主品牌打造方面,锦好医疗目前主要通过开设自营的门店或听力中心等方式进行线下推广,并在海外推广其在当地注册的商标跟品牌,不过目前规模尚小。

披露战略调整的契机,是有投资者问及锦好医疗,为何其雾化器及气垫床等产品销售收入下滑较大。

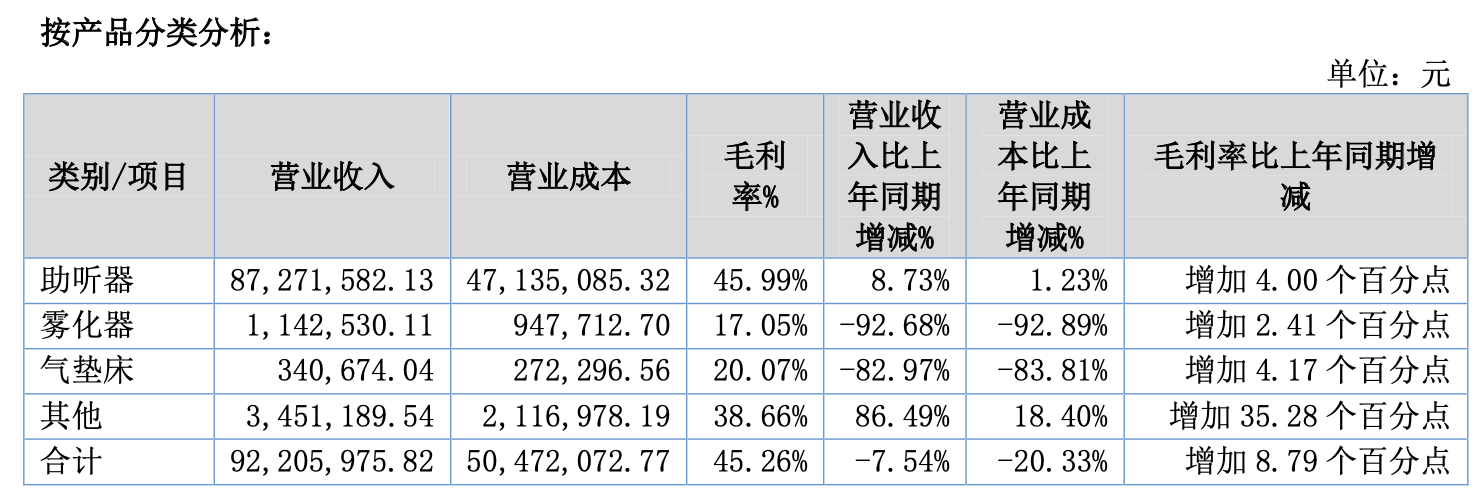

锦好医疗最新的三季报未披露各个产品的营收情况,其半年报信息显示,锦好医疗主要产品包括助听器、雾化器、防褥疮气垫等。其中,雾化器及气垫床产品营收自2021年以来持续下降。截至今年上半年,雾化器营业收入同比下降92.68%,气垫床营业收入同比下降82.97%。

对此,锦好医疗在《公告》中解释称,公司战略规划调整,未来主要集中资源发展助听器业务。雾化器及其他产品现阶段均以老客户需求为主,在新渠道新客户的拓展方面已没有做更多投入。

图片来源:锦好医疗半年报截图

值得关注的是,虽然锦好医疗没有在此次《公告》中披露为何不再为除助听器外的其余产品拓新,但该公司曾在2021年年报中提及,雾化器及气垫床产品的原材料价格上涨导致毛利率空间缩小,当年锦好医疗已经在主动减少雾化器及气垫床的相关订单。从半年报数据来看,上述两项产品占总营收的比例已经同比降低8成以上。

11月22日下午至11月23日上午,《每日经济新闻》记者多次致电锦好医疗并发送邮件,询问目前雾化器、气垫床的生产、存货情况、以及后续是否会停产等问题,其公开电话始终处于通话中的状态,截至发稿采访邮件也未有回复。

除了介绍战略调整,锦好医疗还在《公告》谈到了当前的营销环境和对未来市场的期待。锦好医疗透露,上半年俄乌冲突给欧洲市场销售造成了一定影响,直到第三季度,情况才有一定好转,若欧洲局势持续保持好转,未来市场会得到较好的改善。

另外,美国OTC法案近日开始实施,在锦好医疗看来,根据以往经验,上述法案正式实施落地之后,预计未来欧洲、中国以及日本等国家和地区也可能会跟进,而OTC市场作为增量市场,可与传统线下门店互补,培养听损人群使用助听器的习惯。因此,OTC市场的推出将会给助听器市场注入新鲜血液,有利于推动行业发展。

锦好医疗进一步指出,传统线下门店助听器主要是偏向重度听损以上用户,听力损失通常在60分贝以上。而OTC助听器主要偏向于中度听损及以下的用户,以往这部分用户虽有需求,但传统助听器的价格抑制了部分消费,OTC助听器的推出可缓解这一问题。

需要注意的是,市场大环境值得期待,但要在此开疆拓土也并非易事。根据锦好医疗在半年报中的说法,目前助听器市场高度垄断,五大助听器集团子品牌在全球市场有接近90%以上的份额,并掌握了助听器最领先的核心技术,产品以高端数字机为主,价格较高。

而中国本土助听器企业起步较晚,虽然需求逐步被激发,近年来保持持续增长的态势,但产品的渗透率还是相对较低。

核心技术方面,此次也有投资者在《公告》中问及锦好医疗的自主研发芯片进度。对此,锦好医疗回复称,公司主要产品已有应用自主芯片的版本,现阶段根据客户和市场的需求逐步导入和应用自主芯片。不过,未来仍会保持对进口芯片的使用。至于自主品牌的布局进度,目前锦好医疗重点通过开设自营门店或听力中心等方式进行线下推广,同时在海外通过线下听力诊所推广其在当地注册的商标跟品牌,不过目前规模较小。

封面图片来源:摄图网-500739443

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。