◎一家以电商零售为主业,商品售卖为主要经营形式的巨头,逐渐找寻到业务间健康的“新平衡”。今年京东利润的改善着重在降本增效里的降本,明后年则重点聚焦增效。

每经记者|王郁彪 每经编辑|刘雪梅

增长强劲外,京东的业务结构正在加速平衡。

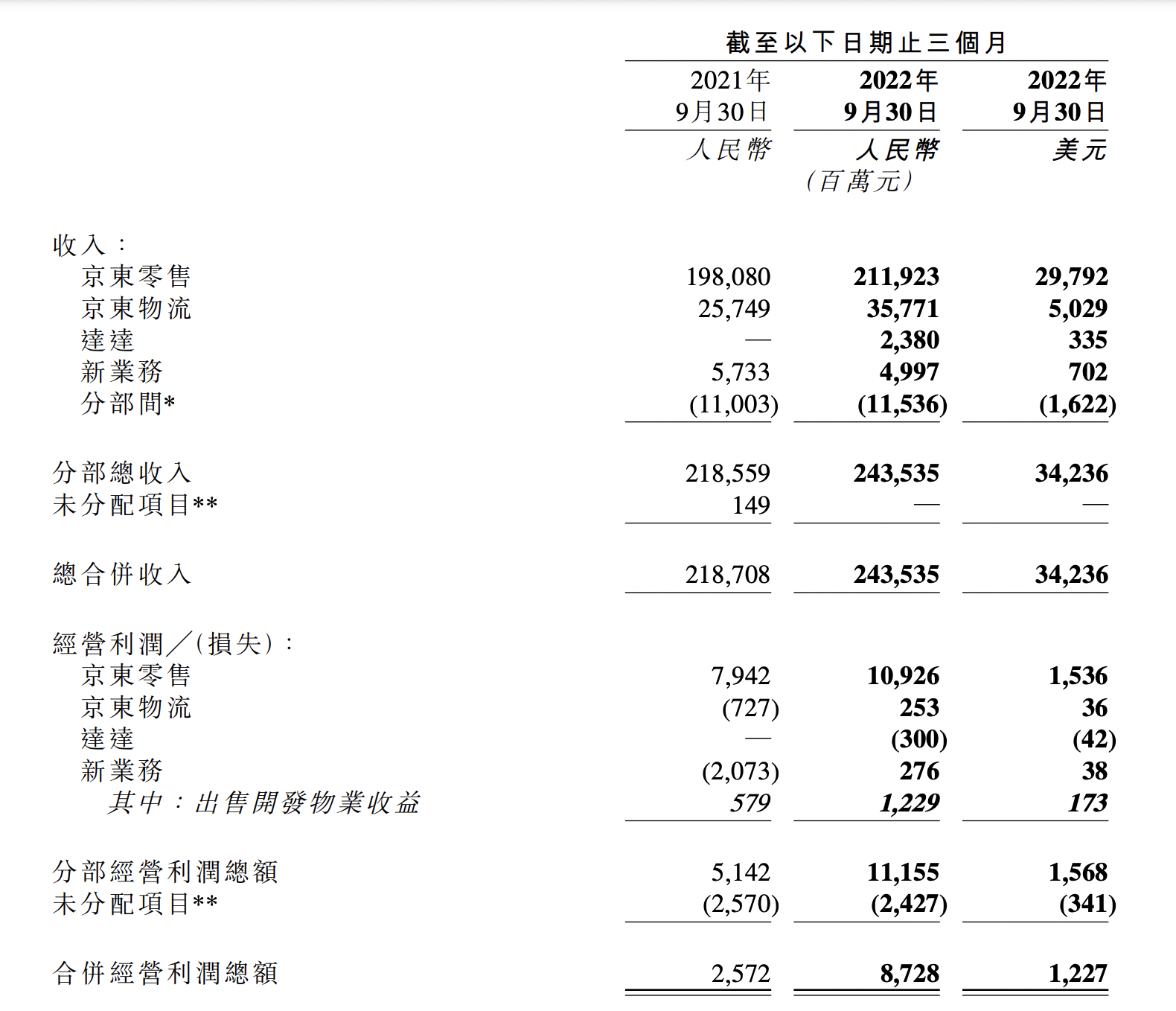

11月18日,京东集团(HK09618,股价218港元,市值6809.22亿港元)发布了2022年三季度业绩。数据显示,今年Q3,京东集团净收入为2435亿元(人民币,下同),同比增长11.4%,超出市场预期的2428.08亿元。

净利润方面,Q3京东归属于普通股股东的净利润为60亿元,去年同期为净亏损28亿元,同比增长312.47%。非美国通用会计准则下(Non-GAAP)归属于普通股股东的净利润为100亿元,2021年同期为50亿元。

图片来源:京东集团Q3财报

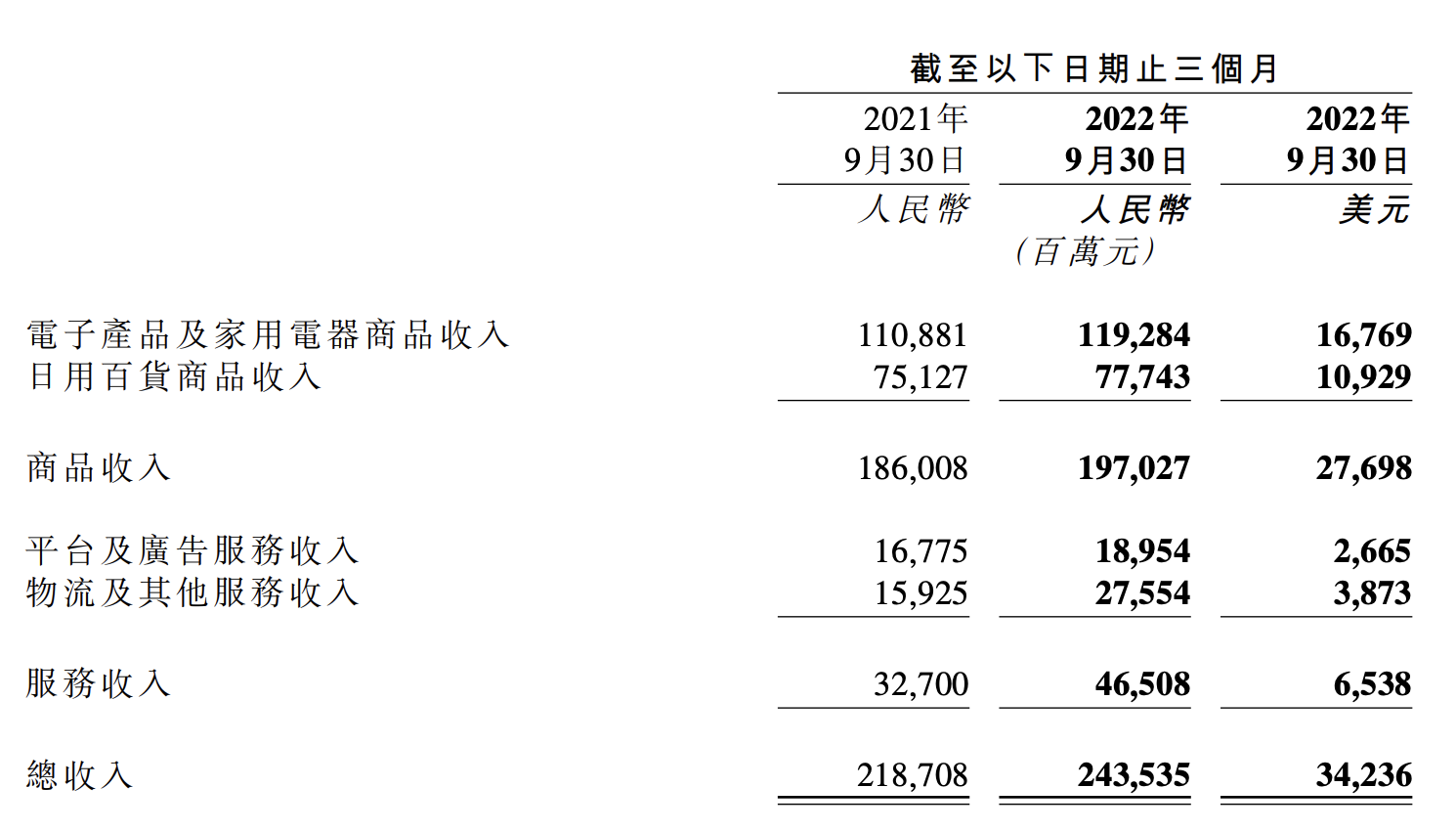

《每日经济新闻》记者注意到,Q3京东净服务收入为465亿元,同比增长42.2%,占净收入的比例达到19.1%,创下历史新高。

在Q2,这一比例为15.5%,整体拉升明显。京东零售作为更加“开放”的“超级平台”,及京东物流的稳健增长,亦在此增色不少。

服务收入占比创新高 图片来源:京东集团Q3财报

服务收入比例的持续提升,其实意味着一家以电商零售为主业,商品售卖为主要经营形式的巨头,逐渐找寻到业务间健康的“新平衡”。

京东集团CEO徐雷在Q3财报后电话会议上称,“京东近来利润的向好,一方面来源于品类结构的调优、服务性收入的提升,另一方面,今年利润的改善着重在降本增效里的降本,明后年则重点聚焦增效。”因为在他看来,京东仍有许多业务版块需要做增效。

当传统电商GMV数字大屏消失,互联网代表的数字经济体挥别过去,奔赴实体经济建设的浪潮。京东的前期投入以及服务能力的“存续”,或也正在为其下一阶段的征程挣得“筹码”。

整体经营指标的向好之外,记者注意到,京东Q3财报中披露了一组全新数据。截至2022年9月30日,京东集团供应链基础设施资产规模达到1267亿元,同比增幅达到65%。

记者注意到,截至2022年9月30日,京东物流运营的仓库数量超过1500个,含云仓在内,运营仓库总面积超过3000万平方米。

徐雷曾多次强调,京东对于供应链投入、业务模式的塑造和理解是非常坚定的。此外,京东不同品类的供应链能力是不一样的,整体供应链能力的搭建有上升空间。

供应链基础设施方面的投入,对于京东而言,从前是经营增长的引擎,而现阶段来看,其也是保证京东即便身处行业变局前夜,也能继续维持业务收入结构平衡的“压舱石”。

特别是京东物流的渐入佳境。今年三季度,京东物流完成德邦控股的控制权交割,快速获得一张覆盖全国的快运网络。Q3业绩也是京东物流首度与德邦并表,营收达357.7亿元,同比增长38.9%。而在快递行业淡季的第三季度,京东物流盈利能力有所提升,实现了正向调整后净利润达4.5亿元。

更平衡的京东背后是更“开放”的京东。

图片来源:每日经济新闻 资料图

徐雷也在Q3财报电话会上指出,京东物流季度业绩的增长,一定程度上得益于三季度京东物流在快消品、家电家具、服装、3C、汽车、生鲜等行业与头部客户深化合作范围。“其中,快消品成为外部一体化供应链业务中收入占比最高的行业。”徐雷补充说明道。

财报数据显示,Q3京东物流外部客户收入达到248.7亿元,同比增长67.8%,外部收入占比达7成。此外,一体化供应链客户收入Q3达182.3亿元,外部一体化供应链客户收入与客户数均是双位数增长。

特别是Q3,京东物流快递、快运等其他客户收入175.4亿元,同比增长102.8%,其中,快递散单业务收入同比增长达到50%。

记者梳理发现,三季度,京东物流在拓展新领域合作上动作不断,特别是与抖音生态的一体化供应链业务的接入。

而以物流为核心的服务能力的开放,更深入与直播电商头部企业的合作,都在印证徐雷此前回复“如何看待京东与直播电商之间的竞争”问题时,表现出“不担心”的态度。

物流服务的稳健增长,带动了京东整体服务收入占比的提升,而京东商品收入的增速亦有所回升。特别是京东强势家电3C品类,Q3京东电子产品及家电收入为1192.84亿元,同比增长7.5%。

不过,三季度京东日用百货商品同比增速降至3.4%,季度收入为777.43亿元。徐雷在财报电话会上解释称,大商超品类增速的下滑,受疫情因素影响比较明显。

“但可以非常明确地说,今年大商超业务的健康度、利润以及品类的管理能力都上了一个新的台阶。特别是大商超用户在主站的渗透率已经超过了50%,这样的增长远高于我们整个大盘的增长。”徐雷如此表示。

具体分析品类增长情况,徐雷介绍称,整个三季度,增速比较好的品类是家电、生鲜、健康、运动、宠物等,以及京东小时购代表的同城业务。而不太理想的品类,有美妆和手机两个品类,Q3受到了较大挑战。但随着9月下旬手机厂商等新品发布,这种情况正得到有效改善。

大的零售业务层面,Q3京东零售收入2119.23亿元,同比增长6.9%,同比增速高于同期社会消费品零售总额同比3.5%的增速,经营利润为109.26亿元,不含未分配项目的经营利润率为5.2%,2021年同期为4.0%。

此外,与二季度相比,Q3并表后的达达分部收入有所增长,且亏损有所收窄,对京东大盘营收、净利润影响逐渐降低。数据显示,三季度达达分部收入23.8亿元,经营亏损为3亿元,经营亏损率为12.6%。

而针对近期“电商退货率高有所升高”的争议,徐雷也在财报电话会上表示,结合双11数据,订单的取消率确实比往年略高,主要原因在于部分区域物流履约的困难。

“但京东整个平台消费调性是确定性消费,本质上有别于冲动型、兴趣型消费平台的订单取消和退货率更高的情况。”徐雷表示。

这种确定性消费的平台属性,反映到用户增长方面,Q3京东年度活跃用户数由截至2021年9月30日止12个月的5.522亿增加6.5%至截至2022年9月30日止12个月的5.883亿。记者注意到,Q3京东活跃用户数环比净增超过750万,DAU(日均活跃用户数)、用户购物频次和ARPU(用户平均贡献收入)等指标也保持了一定增长。

“京东近来利润的向好,一方面来源于品类结构的调优、服务性收入的提升,另一方面,今年利润的改善着重在降本增效里的降本,明后年则重点聚焦增效。”徐雷认为集团仍有多个业务板块需要进行增效。

而这或许也意味着,京东仍将在未来很长一段时间内,去探索和寻找更深层次和结构性的“新平衡”。

截至11月18日港股收盘,京东集团股价报收218港元/股,较前一交易日上涨3.61%,总市值为6809.22亿港元。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。