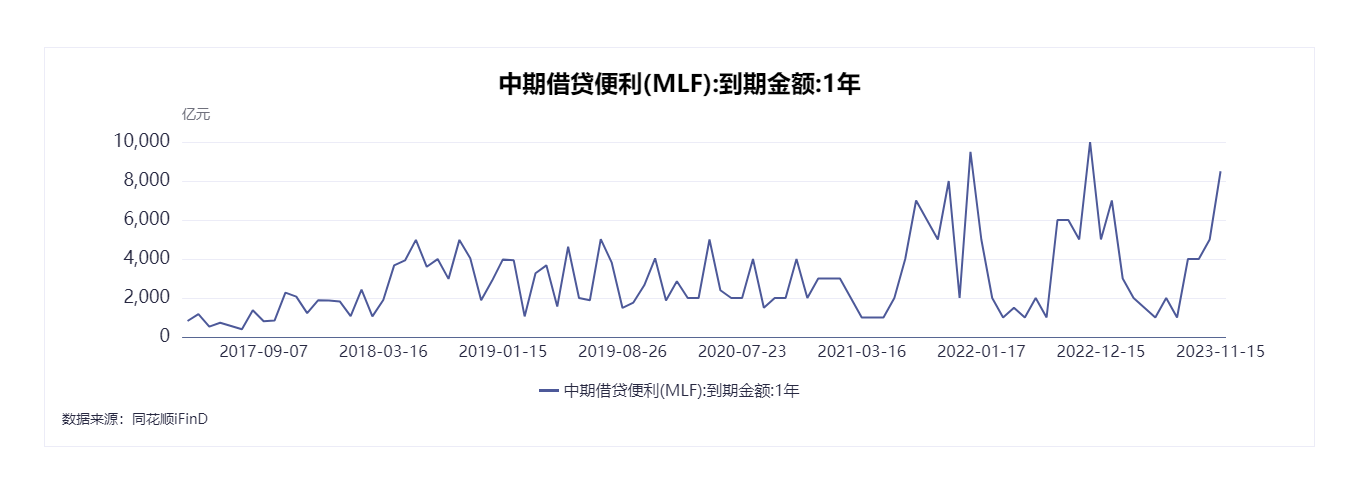

◎为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,开展8500亿元中期借贷便利(MLF)操作和1720亿元公开市场逆回购操作,中标利率分别2.75%、2%。

◎11月MLF利率不动,但当月5年期LPR报价有可能再度下调15个基点。

每经记者|肖世清 每经编辑|陈星

11月15日,央行发布公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,开展8500亿元中期借贷便利(MLF)操作和1720亿元公开市场逆回购操作,中标利率分别2.75%、2%,均与上期持平。

图片来源:央行官网

值得注意的是,本月到期的MLF规模为10000亿元,是今年以来单月最高到期规模。由此看来,本月MLF操作实为缩量续作,而央行在上月则维持了等量续作。但央行在公告中解释,11月以来已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。

东方金诚首席宏观分析师王青认为,11月MLF到期量高达1万亿,央行缩量续作8500亿,但通过其他方式整体加量投放中长期流动性,有助于引导市场流动性处于合理充裕水平,支持金融机构加大对实体经济信贷投放。

11月MLF到期量高达1万亿,创有历史记录以来最高峰,央行实施8500亿续作,缩量1500亿。而央行在8月和9月的MLF操作中分别缩量了2000亿元,在10月的操作中选择等量续作。

不过,央行公告明确指出,“11月以来人民银行已通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,中长期流动性投放总量已高于本月MLF到期量。”

王青认为,这意味着11月中长期流动性合计加量投放1700亿。有助于保持市场流动性处于合理充裕水平,支持金融机构增加对实体经济的信贷投放。近期,主要受大规模留抵退税基本结束等因素影响,资金面整体上呈较快收敛态势。

“在MLF大额到期背景下实施缩量续作,但通过其他方式整体加量投放中长期流动性,首先有助于控制市场利率上行幅度,引导资金面继续处于合理充裕状态。可以看到,近期央行已在公开市场小幅增加了逆回购操作规模,也在释放类似信号。另外,受疫情波动、外需放缓等因素影响,四季度稳增长需求增加,监管层正在推动金融机构加大对实体经济的信贷投放——我们判断,10月人民币贷款同比少增,更多体现9月季末透支效应,四季度整体信贷投放仍将实现同比多增——本月整体加量投放中长期流动性,有助于银行体系中长期流动性继续处于较为充裕水平,增强其信贷投放能力。”王青称。

《每日经济新闻》记者注意到,由于11月MLF到期量较大,此前有观点认为,央行有可能实施降准置换部分到期MLF。

对此,王青表示,央行未实施降准有以下几方面原因:首先,9月商业银行启动新一轮存款利率下调,其中也包括了活期存款利率下调。这样来看,为推动LPR报价下调,当前动用降准工具的必要性不大;

其次,未来一段时间美国高通胀局面难现明显改观,2023年二季度之前美联储有望持续加息,美元指数很可能继续处于强势运行状态。这意味着当前兼顾内外平衡、稳定人民币汇率在宏观政策权衡中的比重较高。降准一方面是“货币政策回归常态后的常规流动性操作”,但市场也易于将其理解为货币宽松的重要举措。由此,出于稳汇率角度考虑,当前监管层对实施降准或较为慎重;

最后,回顾2017年以来的历次降准,除2018年4月由央行率先正式公布外,其他12次降准均事先通过国务院常务会议等形式提前做出安排,央行后续正式宣布。而截至目前,公开渠道未现类似安排。这实际上在很大程度预示了11月降准置换到期MLF的可能性已经不大。

本月央行开展MLF操作利率维持不变,预测后续的利率走势,王青认为:“11月MLF利率不动,但当月5年期LPR报价有可能再度下调15个基点;9月商业银行启动新一轮银行存款利率下调过程,为报价行下调5年期LPR报价加点提供动力,四季度居民房贷利率有望持续下行。”

封面图片来源:摄图网-401896216

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。