◎优全生活供应商集中及关联采购占比较大与其设立背景相关。优全生活并不涉及生产,需要按终端客户需求进行设计开发并向上游生产厂家采购商品,“控股股东作为市场规模前列的无纺布生产厂家,公司必然会向其进行采购”。

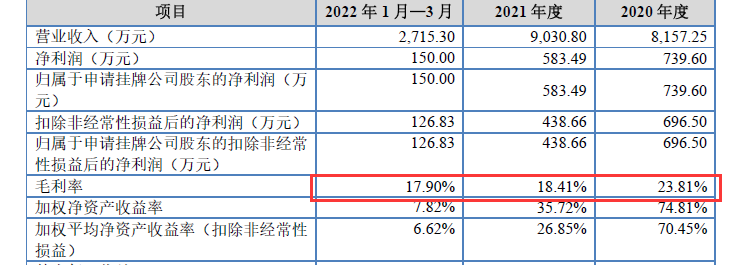

◎报告期内,优全生活毛利率分别为23.81%、18.41%和17.90%,呈现持续下滑趋势,其中2021年毛利率较2020年下降5.40个百分点。

每经记者|张明双 每经编辑|张海妮

2020年10月,浙江优全护理用品科技股份有限公司(以下简称优全护理)开始向创业板发起冲刺,在回复了三轮审核问询函后,于2022年1月终止IPO。不久后,优全护理控股子公司杭州优全生活科技股份有限公司(以下简称优全生活)进行了股改,并于近期申报挂牌新三板,后续计划在条件成熟后申报北交所上市,目前已回复全国股转系统挂牌审查部第一次反馈意见。

优全生活主要经营护理类用品的互联网销售,产品涉及洗脸巾、湿厕纸、婴儿湿巾、厨房湿巾等,公司并不涉及生产,而是向上游生产厂家采购商品。报告期内(2020年、2021年及2022年1~3月),优全生活对优全护理的采购金额占当期采购总额的比例分别为68.36%、71.77%和67.07%,占比较高。但优全生活表示,公司具备自主采购能力,不存在对控股股东存在重大依赖。

优全护理在对深交所问询函的回复中,将子公司优全生活前身杭州优全电子商务有限公司的业务定位为“主要从事公司线上销售护理用品的品牌管理、产品研发及网店运营”。不过优全生活认为,公司业务不是控股股东业务的线上销售环节,公司遵循市场化采购原则,自主决定向控股股东或其他供应商进行采购。

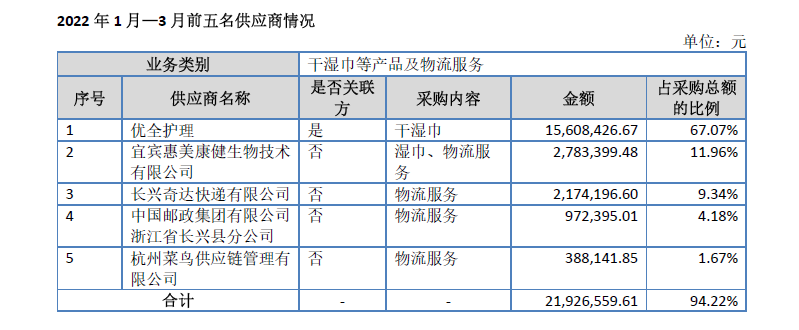

报告期内,优全护理为优全生活第一大供应商,采购金额分别为4352.55万元、5043.78万元和1560.84万元,采购占比分别为68.36%、71.77%和67.07%。

《每日经济新闻》记者注意到,报告期内,优全生活对其他前五名供应商采购内容主要为物流服务。剔除快递服务采购以外,商品采购方面,报告期内优全生活向优全护理的采购比例高达93.74%、93.55%和86.40%。

由于有限公司阶段减少和规范关联交易的意识较弱,报告期内优全生活的关联采购未出现明显下降。

优全生活供应商集中及关联采购占比较大与其设立背景相关。优全生活并不涉及生产,需要按终端客户需求进行设计开发并向上游生产厂家采购商品,“控股股东作为市场规模前列的无纺布生产厂家,公司必然会向其进行采购”。但因公司尚处在发展初期,客户群体分散,单一区域的客群需逐渐成熟达到稳定需求规模后才能满足公司开拓供应商的需求,所以报告期内供应商较为集中,关联采购占比较大。

优全生活表示,国内日常快消品供应商具有较强的可替代性,后续关联采购占比将随着公司业务经营开展逐渐下降,因此对关联供应商并不存在重大依赖性。

优全护理及实际控制人均承诺规范和减少关联交易。今年4~8月,优全生活关联采购占比为64.40%,较2021年度的71.77%已呈现下降趋势。

记者注意到,报告期内,优全生活已向宜宾惠美康健生物技术有限公司(以下简称惠美康健)等非关联供应商采购商品,2022年1~3月,惠美康健为公司第二大供应商,采购占比为11.96%。

图片来源:公开转让说明书(申报稿)截图

通过相同规格的湿厕纸对比,2021年、2022年1~3月,优全生活向优全护理的平均采购单价均高于惠美康健,整体价格差异在2%~5%。对此优全生活表示,两家供应商分别位于浙江湖州、四川宜宾,各类成本及销售半径存在一定差异,处于合理水平,因此公司关联采购的价格具备公允性。

优全生活主要通过阿里系、拼多多系、京东系、苏宁系、美团系等电商平台销售商品。报告期内,优全生活分别实现营业收入8157.25万元、9030.80万元和2715.30万元,分别实现净利润739.60万元、583.49万元和150万元,2021年出现收入增长但净利润下滑的情况。

净利率下滑主要系公司2021年毛利率下滑所致。报告期内,优全生活毛利率分别为23.81%、18.41%和17.90%,呈现持续下滑趋势,其中2021年毛利率较2020年下降5.40个百分点。由于公司成立时间尚短,整体规模较小,尚处于发展初期,2021年,优全生活为实现业务规模扩张,主动压缩利润空间,降低产品定价,导致毛利率下滑。

图片来源:公开转让说明书(申报稿)截图

公司线上渠道包括B2C模式、B2B模式,2020年、2021年B2B业务以1688诚信通为主,公司在该平台以销售干巾为主,2021年干巾市场竞争激烈,而公司未在该平台做明显的降价调整,导致销量下滑。2021年,B2B业务收入占比由2020年的14.75%下滑到9.48%。

2022年B2B业务对象变更为以京东、苏宁为代表的B2B渠道大客户,其对公司提出了更高的毛利要求,一定程度上压低了公司的毛利率水平。

2020年、2021年,三家同行业可比公司的平均毛利率分别为25.47%、22.75%,略高于优全生活,主要系主营业务及主要产品、规模及定位存在差异。优全生活认为,公司毛利率整体而言处于合理范围,无重大差异,符合行业基本情况,具有合理性。

那么其毛利率下滑趋势是否会持续?优全生活表示,随着采购单价变化及公司销售策略调整,2022年1~3月部分产品价格有所回调,系公司正常的经营行为。期后业绩数据显示,2022年1~8月,优全生活实现营业收入8196.47万元,净利润580.39万元,毛利率19.17%,毛利率相比2021年已有所回升。

不过公司仍提示了“市场竞争风险”,称电商零售行业市场竞争较为激烈,大量品牌商涌入市场,对零售电商企业的服务能力和运营能力的要求也越来越高。此外,不排除同行业其他公司为争取市场降低毛利水平,导致市场竞争加剧的可能。

对于挂牌新三板相关事宜,10月31日,《每日经济新闻》记者致电优全生活并发送了采访邮件,但截至发稿未获回复。

封面图片来源:摄图网-500674266

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。