10月28日晚间,恒力石化(600346.SH)发布三季报。今年前三季度,恒力石化实现营业收入1703.57亿元,同比增长12.46%;归母净利润60.87亿元,同比下滑52.12%。

事实上,2022年以来,炼化行业上游原油、天然气等原材料价格持续高位震荡,而房地产、纺织、建材等下游行业增长放缓,成本高企叠加需求不足,企业生产经营压力明显增大,行业整体市场波动性和下行压力加大。

面临复杂的外部环境,炼化企业高附加、多品种的产业链一体化运营与产品组合供给方式,在面对油价高位宽幅波动与市场波动时,则体现出了更为突出的全产业链抗风险能力与盈利捕捉空间。

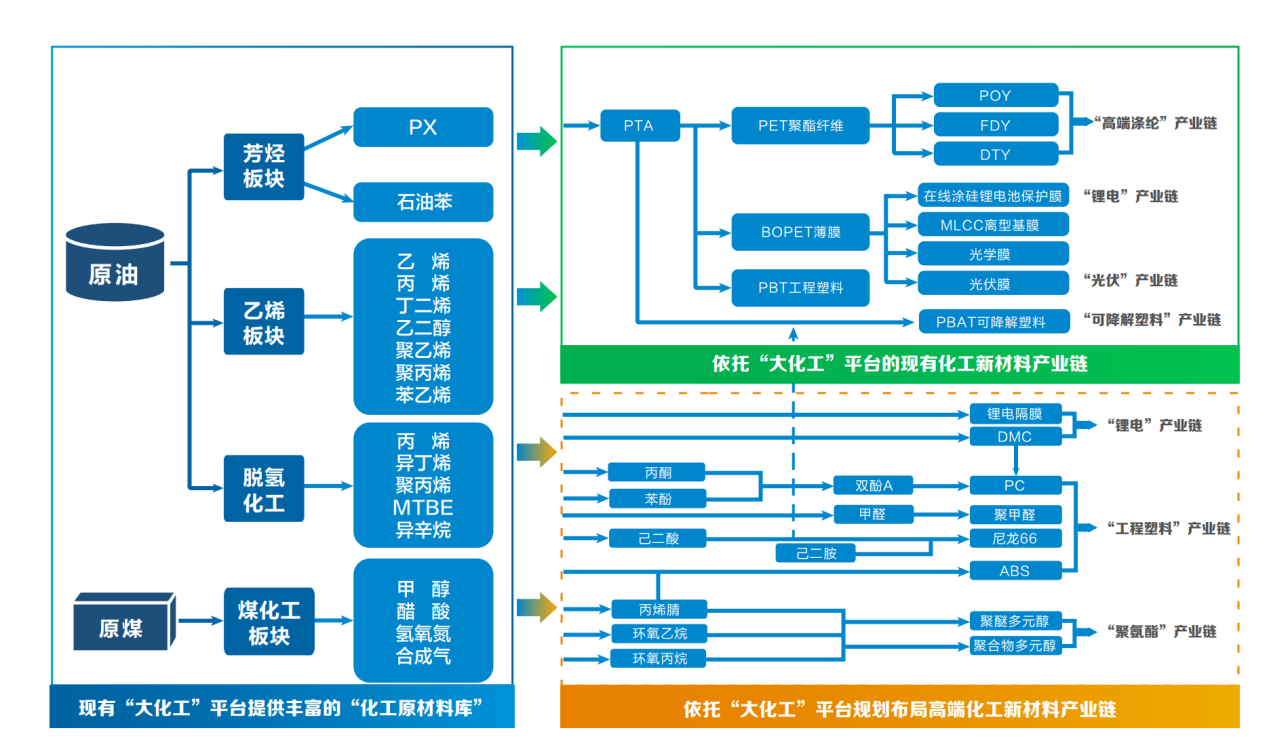

恒力石化是国内最早、最快实施聚酯新材料全产业链战略发展的行业领军企业。恒力石化目前拥有全产业链发展的战略领先优势,同时在依托目前的“大化工”平台不断开拓布局新材料领域。

多家券商认为,近期的业绩波动更多的原因是国际大宗商品的价格变化所扰动,而短期的波动并不改变恒力石化的长期价值。同时,也有多家券商对恒力石化的二次成长曲线持乐观态度。

“大化工”平台具有深厚护城河

恒力石化主营业务囊括炼化、石化以及聚酯新材料全产业链上、中、下游业务领域涉及的PX、醋酸、PTA、乙二醇、聚酯切片、民用涤纶长丝、工业涤纶长丝、功能性薄膜、工程塑料、PBS/PBAT生物可降解新材料的生产、研发和销售。

值得注意的是,在石化产业链的竞争格局当中,规模优势是非常重要的。恒力石化是行业内首家实现“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链一体化化工新材料的上市公司。

目前,恒力石化的产能布局已经打通整个产业链,恒力石化也因此构建了深厚护城河。恒力石化在上游具备年产450万吨PX和40万吨醋酸生产能力,中游拥有1660万吨PTA产能和180万吨纤维级乙二醇产能,自产的PTA和乙二醇产品部分自用,其余外售。

此外,恒力石化的下游化工新材料产品种类丰富,各类产品规格齐全,定位于中高端市场需求,涵盖民用涤纶长丝、工业涤纶长丝、BOPET、PBT、PBS/PBAT等聚酯与化工新材料产品,应用于纺织、医药、汽车工业、环保新能源、电子电器、光伏产业、光学器材等规模化、差异化、高附加值的工业与民用“衣食住行用”的广泛需求领域。

图片来源:恒力石化公告截图

也正是因为上述的产能布局,恒力石化形成具有深厚护城河的“大化工”平台,该平台也使得恒力石化在巩固现有竞争地位的前提下,为其开辟二次成长曲线提供了可能性。

在今年半年报中,恒力石化提及,扎实推进重点项目建设,加速规划并完善C2-C4烯烃产业链的深加工与新材料辐射能力。稳步推进布局新材料、新能源产业,积极打造“二次成长曲线”。

其中,恒力石化的“二次成长曲线”重要项目即“160万吨/年高性能树脂及新材料项目”。恒力石化称,基于自身“大化工”平台持续赋能与新材料开发多年积累,瞄准我国新消费与硬科技快速发展催生的短缺性新材料需求缺口,公司投资建设160万吨/年高性能树脂及新材料项目。

恒力石化披露,该项目以炼化项目和乙烯项目来的苯、环氧乙烷溶液、苯乙烯和丁二烯等物料,以及外购资源作为原料,生产相较于传统化学品具有更高的附加值的化工新材料,主要包括电池级碳酸二甲酯(DMC)、苯酚、丙酮、双酚A产能及其下游的聚碳酸酯(PC)等。160万吨/年高性能树脂及新材料项目预计将于2023年2季度投产。

多家卖方机构看好二次成长曲线

除了前述项目之外,恒力石化也在积极布局锂电隔膜、电解液、PET铜箔基膜和太阳能光伏背板基膜等新兴市场需求与业务领域。截至目前,江苏康辉新材料年产80万吨功能性薄膜、功能性塑料项目以及南通新建锂电隔膜项目,项目正在有序推进中。

同时,恒力石化也在进一步打通完善可降解新材料全产业链,通过年产30万吨己二酸项目将进一步打通完善公司从“原油—PTA、BDO、己二酸—PBAT”的可降解新材料全产业链,己二酸也是生产尼龙66的重要原材料,并将低温甲醇洗装置排放的高于95.0%的二氧化碳尾气提纯到99.99%食品级,既回收工业废气二氧化碳,同时为企业增加效益。

值得注意的是,多家券商对恒力石化表示看好。天风证券在研究报告中称,恒力石化下游新材料业务板块此前主要分布在差异化聚酯纤维产品、功能性薄膜产品、工程塑料产品和PBS/PBAT可降解塑料等,侧重聚酯相关领域;进入2022年,恒力石化公布了160万吨/年高性能树脂及新材料等项目,在化工新材料领域重点发力。

“基于公司新材料项目投产带来的业绩增量,且预期石化板块景气度回升,公司盈利有望稳步提升。”天风证券在其研究报告中表示。

信达证券在其研究报告中表示看好公司的二次成长曲线。信达证券认为“十四五”石油化工行业规划的重点在于淘汰小产能,整合炼油指标,建设流程更长、开工率更高、产品更加多样化的炼化一体化项目,提升我国石油化工生产的效率,减少生产环节对油品的浪费,做到对资源“吃干榨尽”。随着政策的推进,向下游化工材料延伸、走小油头大化工路径的一体化炼厂有望成为未来发展趋势。

光大证券在研究报告中认为,恒力石化作为民营大炼化龙头,自身原有业务的业绩表现有望持续亮眼,同时下游产业链的完善布局也将带来可观的业绩增量并降低业绩波动性,未来依旧具备较高成长性。从估值角度看,估值处于历史底部区间。光大证券认为在当前时点,公司兼具“低估值+高成长性”特点,具备较高的价值。

光大证券表示:“公司全产业链优势显着,同时稳步推进布局新材料、新能源产业,积极打造‘二次成长曲线’,未来依然具备高成长性。”

免责声明:文中机构分析不作为投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。