◎2019年~2021年及2022年上半年,公司综合毛利率分别为44.55%、41.56%、41.05%和37.66%。今年上半年的毛利率相比2019年全年下滑了6.89个百分点。

◎2021年2月,贝普医疗分配了截至2020年12月31日累计可分配利润中的6000万元,占2020年归母净利润3793.86万元的158.15%,这些分红大多落入了实控人张洪杰及其亲属股东的口袋。

每经记者|陈晴 每经编辑|张海妮

图片来源:摄图网-400078876

贝普医疗科技股份有限公司(以下简称贝普医疗)拟冲刺创业板上市。近期公司回复了深交所的第一轮问询,且深交所向公司发出了第二轮问询函。

贝普医疗主营一次性医用穿刺注射器械,控股股东、实际控制人为张洪杰。此外,张洪杰的多位亲属也是贝普医疗股东,且报告期内公司与张洪杰亲属之间存在不少关联交易,例如公司曾经的第一大客户是张洪杰表妹控制的公司,这也引来了问询。

2019年~2021年及2022年上半年(以下简称报告期),贝普医疗归母净利润有所波动。不仅如此,报告期内贝普医疗综合毛利率逐年下降,至今年上半年降到37.66%,相比2019年全年下滑了6.89个百分点。

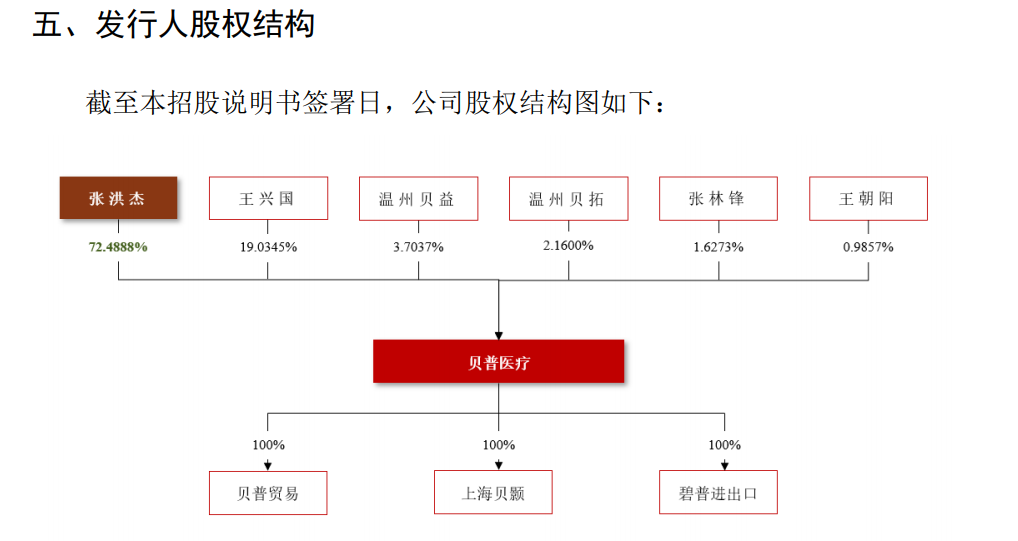

根据招股说明书(申报稿)(以下简称招股书),贝普医疗构建了覆盖穿刺针、注射器的产品矩阵。截至招股书签署日,张洪杰直接持有公司72.49%股份,通过担任温州贝益和温州贝拓的普通合伙人间接控制公司5.86%的股份,合计控制公司78.35%的表决权,为公司控股股东及实际控制人。

此外,贝普医疗部分股东——王兴国、张林峰、王朝阳均为张洪杰亲属,王兴国系张洪杰表弟,张林锋系张洪杰堂弟,王朝阳系张洪杰表妹、王兴国姐姐。同时,张洪杰分别为温州贝益、温州贝拓的普通合伙人。

图片来源:招股书(申报稿)截图

贝普医疗与实控人亲属之间的关联交易,引起了深交所的关注。公司于2021年6月购买王朝阳所控制的艺展贸易医疗器械相关客户资源,这部分客户资源对价为含税615万元。

艺展贸易主要从事外贸出口业务,2019年和2020年均为公司第一大客户,相关销售金额占公司营收比例分别为16.74%和19.86%。不仅如此,报告期内,公司向艺展贸易销售的胰岛素注射器、常规胰岛素笔针、常规注射针的价格均低于平均价格。

对于与艺展贸易的必要性,贝普医疗回复深交所问询时称,艺展贸易成立于2010年,王朝阳夫妻从事国际贸易多年,拥有较为丰富的国际贸易经验及稳定的境外客户资源,成功开发了CEGAMED CHILE S.A.、SIMPLE DIAGNOSTICS, INC.等医疗器械行业客户,客户关系良好,合作稳定。公司作为国内少数具备一次性医用穿刺注射器械全链条研发、生产及销售能力的优势企业之一,拥有较强的技术生产制造能力。在与艺展贸易的合作中,公司利用艺展贸易的国际贸易经验并通过艺展贸易拥有的客户资源进行产品销售,扩展销售渠道。

值得注意的是,就在贝普医疗购买艺展贸易医疗器械相关客户资源之后不久,王朝阳增资入股了贝普医疗。就此,公司回复问询时称,收购艺展贸易医疗器械客户资源与王朝阳增资入股构成一揽子交易,但两项行为在定价上相互独立。

此外,2020年贝普医疗还对王兴国、温州贝益及员工持股平台温州贝拓进行股权激励。仅王兴国和温州贝益相关股份支付费用,2020年计入管理费用部分就超过2700万元。

另外,2021年2月,贝普医疗分配了截至2020年12月31日累计可分配利润中的6000万元,占2020年归母净利润3793.86万元的158.15%,这些分红大多落入了实控人张洪杰及其亲属股东的口袋。

股份支付费用导致贝普医疗盈利水平的波动。2019年~2021年及2022年上半年,公司分别实现营收22061.65万元、27299.74万元、42161.03万元和18969.33万元,归母净利润分别为5523.06万元、3793.86万元、9707.72万元和3865.38万元。

贝普医疗2020年归母净利润下降,主要是因为公司于2020年确认股份支付费用2825.06万元。剔除股份支付等非经常性损益因素影响后,2020年贝普医疗扣非后归母净利润为6053.49万元。

贝普医疗还面临毛利率下降的问题。2019年~2021年及2022年上半年,公司综合毛利率分别为44.55%、41.56%、41.05%和37.66%。今年上半年的毛利率相比2019年全年下滑了6.89个百分点。

对此,贝普医疗在招股书中解释称,报告期内公司综合毛利率受产品结构及产品自身毛利率变化而有所下降,2020年受市场及生产成本等因素影响,毛利率相对较高的针管和穿刺针收入比重及毛利率都有所下降,2020年综合毛利率较2019年下降2.98个百分点。2021年尽管随着新冠疫苗接种率提升,公司注射针及非专科注射器的收入比重及毛利率都有所上升,但因产品毛利率相对偏低,2021年综合毛利率还是较2020年略有下降;另外,受折旧及人工成本上升等因素影响,2022年1~6月毛利率下降3.39个百分点。

公司在招股书中表示,2021年,众多国家和地区大力推动民众接种新冠疫苗,注射穿刺类产品市场需求出现较大增长,推动了公司穿刺针及注射器产品销售收入的快速增长,使得2021年营收较2020年增长54.44%。

不过,贝普医疗也表示,2022年以来,全球新冠疫苗接种增速有所放缓,对公司新冠疫苗注射相关产品需求降低,若未来新冠疫苗注射需求大幅下滑或停止新冠疫苗接种,则注射穿刺类产品市场需求也将回归常态,公司将面临经营业绩下滑的风险。

就IPO相关问题,10月27日,《每日经济新闻》记者致电贝普医疗并发送了采访邮件,公司回复称请以招股书及问询函回复函为准。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。