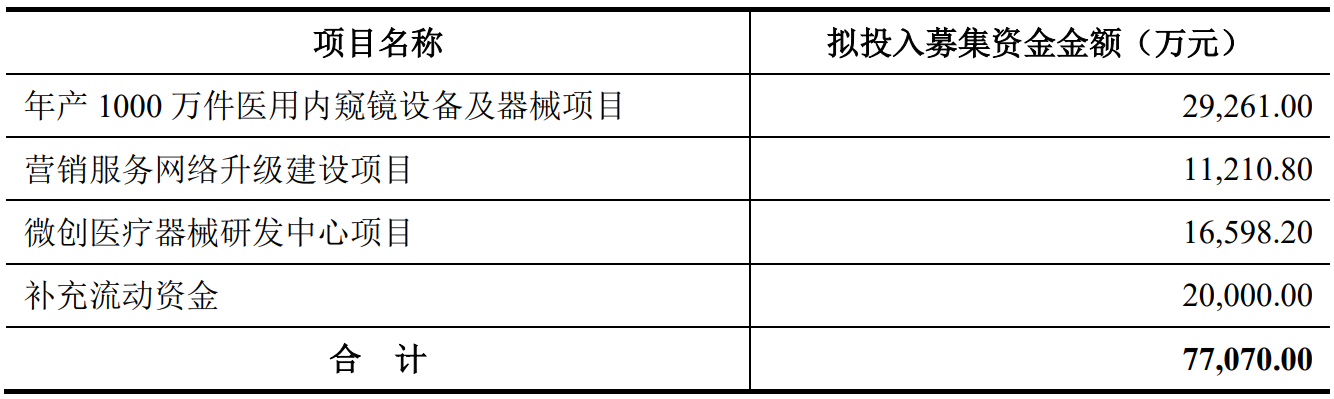

◎对比两份招股书,另一最为明显的差别是募资规模。两年前,安杰思拟募资3.88亿元,如今安杰思拟募资7.71亿元。两相比较,营销服务网络升级建设项目以及微创医疗器械研发中心项目的募资规模有所增加,另外新增“补充流动资金”项目,募资规模为2亿元。

◎具体到安杰思的产品,圈套器分别在去年9月和今年5月被纳入浙江省和福建省带量采购范围,胆道引流管、高频切开刀于今年4月被纳入河北省带量采购范围。圈套器属于EMR/ESD类产品,胆道引流管、高频切开刀属于ERCP类产品。

每经记者|范芊芊 每经编辑|梁枭

10月25日,杭州安杰思医学科技股份有限公司(以下简称安杰思)披露了科创板IPO第二轮问询回复。

这已经不是安杰思第一次冲击科创板IPO,两年前安杰思在注册阶段遗憾折戟。今年6月,安杰思再次递交科创板招股书(申报稿)。

安杰思主要从事内镜微创诊疗器械的研发、生产与销售,主要产品应用于消化内镜诊疗领域。在医疗器械领域,集采犹如达摩克利斯之剑高悬于厂商头顶。一旦被纳入集中带量采购范围,产品放量同时利润将被挤压,而安杰思部分产品已被三省份纳入带量采购范围。此外,在二轮问询中,公司主要产品和技术先进性也被问询。

两年前,安杰思首度冲刺科创板IPO,到注册阶段却遗憾折戟。而上次上市失败的关键原因或是注册审核期间,证监会修改并公布了《科创属性评价指引(试行)》(以下简称《指引》)。

《指引》第一条规定“支持和鼓励科创板定位规定的相关行业领域中,同时符合下列4项指标的企业申报科创板上市”,其中第四项指标为“最近三年营业收入复合增长率达到20%,或最近一年营业收入金额达到3亿元”。

安杰思2020年度营业收入为1.72亿元,未达到3亿元;2018年至2020年三年营业收入复合增长率为18.68%,未达到20%。证监会在注册阶段二轮问询中要求公司补充论证说明,其是否符合《科创属性评价指引(试行)》的相关要求,是否具备科创属性、符合科创板行业定位。

今年6月,安杰思再次递交科创板IPO招股书(申报稿)。经过两年发展,目前安杰思业绩表现如何?

这份招股书的报告期为2019年至2021年。2021年,安杰思实现营业收入3.05亿元,归母净利润1.05亿元。这一业绩水平相较2020年增长迅猛,营业收入和归母净利润分别同比增长77.64%、131.68%。2019年至2021年营业收入复合增长率也达到29.25%。

2022年安杰思是否保持了业绩高增长的态势?公司在近日的二轮问询回复中称,预计2022年可实现营业收入约3.9亿元。按照这一预测数据,其营收增速有所下降。

对比两份招股书,另一最为明显的差别是募资规模。两年前,安杰思拟募资3.88亿元,如今安杰思拟募资7.71亿元。两相比较,营销服务网络升级建设项目以及微创医疗器械研发中心项目的募资规模有所增加,另外新增“补充流动资金”项目,募资规模为2亿元。

图片来源:安杰思招股说明书(申报稿)截图

具体来看,营销服务网络升级建设项目增加募集资金超7600万元,项目建设内容新增“在欧洲和美洲新建营销网点,购置相关设备、招聘人员团队”。微创医疗器械研发中心项目增加募集资金超1.05亿元,场地、硬件、软件、预备费、研发费用投资概算均有不同幅度的增长。

从项目建设内容来看并无差别,那么这一募投项目为何要增加超1亿元预算?10月27日,安杰思方面通过邮件回复《每日经济新闻》记者称,微创医疗器械研发中心项目将搭建多功能的试验研发平台,进行新产品、新工艺的研究开发,进一步增强公司研发实力。

回到安杰思的业务本身,公司主要从事内镜微创诊疗器械的研发、生产与销售,主要产品应用于消化内镜诊疗领域。内镜可以经口腔进入胃内或经其他天然孔道进入体内,医生借助内镜可以看到X射线不能显示的病变。

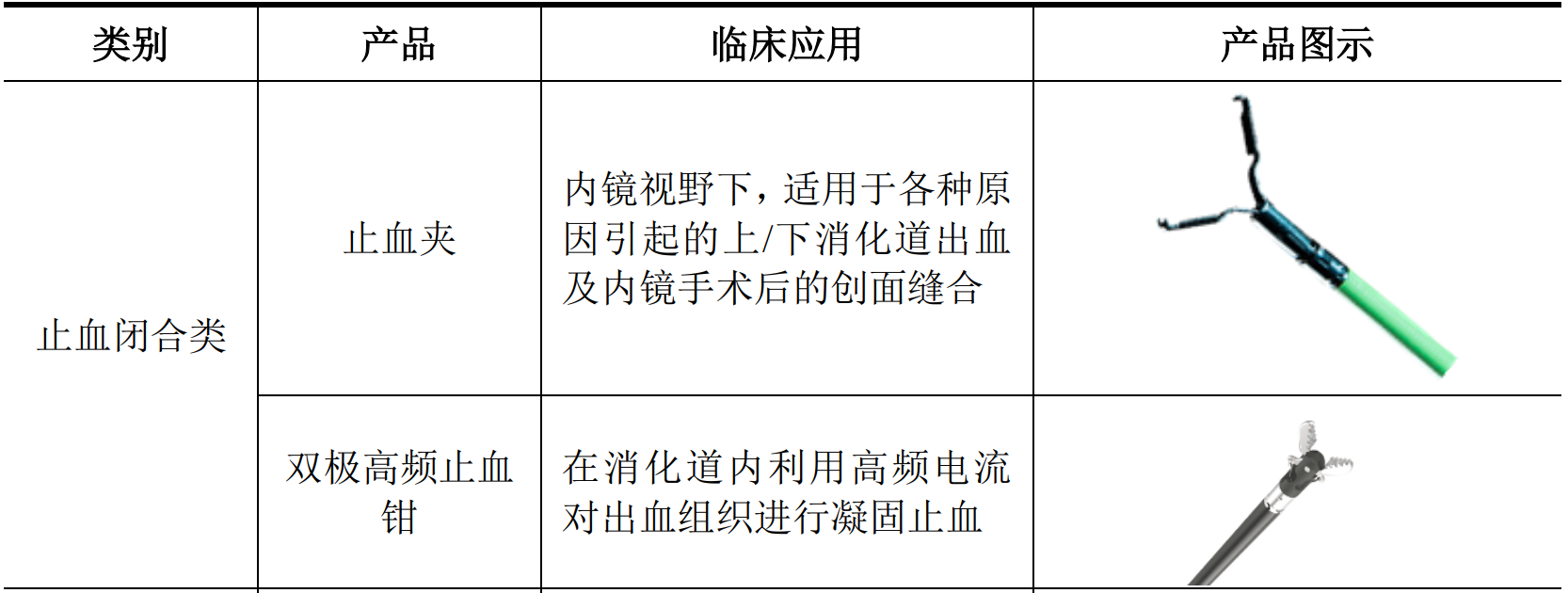

安杰思产品按治疗用途分为止血闭合类、EMR/ESD类、活检类、ERCP类和诊疗仪器类(注)。其中止血闭合类产品是安杰思营收的主要来源,近三年占比均达到50%以上,EMR/ESD类产品是第二大产品类别,近三年占比达到15%以上,ERCP类和诊疗仪器类产品营收占比则均在10%左右。

图片来源:安杰思招股说明书(申报稿)截图

在医疗器械领域,随着冠脉支架、骨科脊柱类等高值耗材国家集中带量采购的落地,集采犹如达摩克利斯之剑高悬于厂商头顶。因为一旦被纳入集中带量采购范围,产品放量同时利润将被挤压。

具体到安杰思的产品,圈套器分别在去年9月和今年5月被纳入浙江省和福建省带量采购范围,胆道引流管、高频切开刀于今年4月被纳入河北省带量采购范围。圈套器属于EMR/ESD类产品,胆道引流管、高频切开刀属于ERCP类产品。

今年上半年,安杰思电圈套器产品在浙江省通过带量采购实现销量400件,均价较同期非带量采购低33.47%。胆道引流管在福建省、河北省的带量采购还未实际开展。

集采对于公司未来的业绩到底影响几何?交易所也在一轮问询中提及了这一问题。

对此,安杰思回应称,虽然通过带量采购向浙江省公立医院销售的电圈套器价格和毛利率明显低于同期非带量采购,但由于上半年的销量较少,这对于公司经营业绩的影响有限。而对于福建省、河北省带量采购的影响,安杰思认为,两省内相关产品销售金额占内销总收入比例较低,即使带量采购实际开展,也不会对公司2022年下半年的经营业绩产生较大不利影响。

在医疗器械集采中,创新医疗器械是个例外。今年下半年,国家医保局明确创新医疗器械暂不纳入集采,这也带动不少上市公司股价大涨。作为医疗器械厂商,安杰思能否乘上这股东风呢?记者注意到,在国家药监局10月26日最新公布的已批准的创新医疗器械目录中,安杰思产品未在列。相反,其产品和技术先进性还在二轮问询中被上交所关注。

二轮问询提及,安杰思除双极诊疗器械之外的其他产品创新,均属于渐进式创新,主要产品的核心技术和功能与境内同行业可比上市公司相比差异较小,如止血夹产品,6项核心技术相关的功能中,仅可拆卸技术为安杰思独有。

除了产品先进性、集采等行业政策对安杰思的影响,上交所在一轮问询中还提及了货币资金的问题。

根据招股书(申报稿),2021年末安杰思末货币资金余额为2.05亿元。上交所要求安杰思说明货币资金的存款行及金额,结合货币资金的性质、与相关方的权利义务约定等说明货币资金是否存在使用受限的情形。

《每日经济新闻》记者注意到,安杰思货币资金占总资产的比例一直较高,近三年都在60%左右,可比公司南微医学(SH688029,股价99.94元,市值187.13亿元)这一数据近三年则在20%~30%左右。安杰思称主要源于业务增长带来的持续现金流。

此外,安杰思应收帐款周转率也明显高于可比公司,2019年、2021年安杰思应收帐款周转率都超过20次,而南微医学近三年一直在10次以下。

对此安杰思解释称,主要由于信用政策在行业内相对谨慎。这也就意味着安杰思回款较快,但合作条件也相对苛刻。“相对来说,回款快是好事,但也可能会因此丧失一些商业机会。”10月25日,资深投行人士王骥跃通过微信对《每日经济新闻》记者表示。

对于货币资金和应收款周转率异于可比公司的问题,安杰思方面对记者表示,公司目前处在成长期,资金规模、资产规模尚较小,特别是长期股权投资、固定资产等方面投入占比还不高,因此与部分行业内上市公司相关指标对比存在一些差异。

“公司的信用政策是基于客户质地、当地商业环境及公司发展需要统筹考虑的结果,目前信用政策状态基本符合公司现阶段发展的需要。公司客户以品牌商及经销商为主,筛选市场地位及资金实力兼备的合作客户更有利于公司长期、稳健的发展。”安杰思方面对记者表示。

注:

EMR,内镜下黏膜切除术(Endoscopic Mucosal Resection),用于切除消化道病灶,适应病灶一般小于2厘米;

ESD,内镜下黏膜剥离术(Endoscopic Submucosal Dissection),用于剥离消化道病灶,适应病灶可大于2厘米;

ERCP,内镜逆行胆胰管造影术(Endoscopic Retrograde Cholangiopancreatography),是通过一系列操作完成对胆、胰疾病的诊断,并在诊断的基础上实施相应介入治疗的技术的总称。

封面图片来源:摄图网-500674266

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。