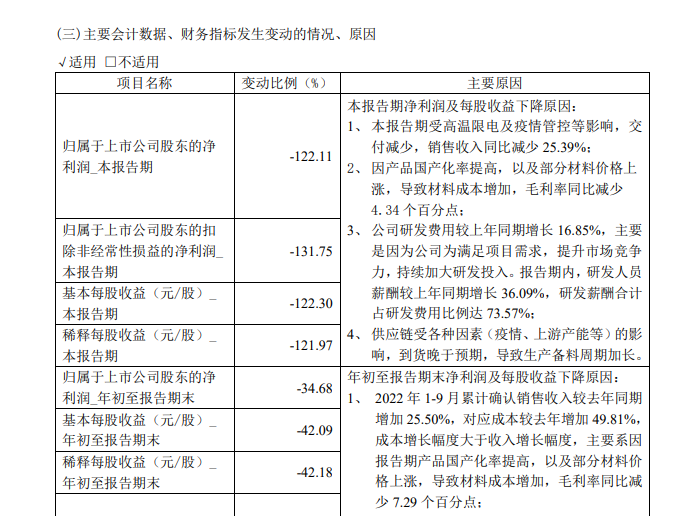

◎今年前三季度,智明达实现营业收入3.45亿元,同比增长25.5%;归母净利润4460.38万元,同比下降34.68%。单季度来看,今年第三季度,智明达营业收入为7479.99万元,同比下降25.39%,归母净利润为-498.73万元,同比下滑122.11%。

每经记者|范芊芊 每经编辑|董兴生

10月24日晚间,智明达(SH688636,股价143.31元,市值72.39亿元)发布了2022年第三季度报告。第三季度,智明达实现营业收入7479.99万元,同比下降25.39%;归母净利润为-498.73万元,同比下滑122.11%。

当天,智明达还发布了2022年限制性股票激励计划(草案),拟向25人授予权益总计不超过11.59万股。《每日经济新闻》记者注意到,智明达2021年股权激励计划还未完成。

智明达是一家面向军工客户,提供定制化嵌入式计算机模块和解决方案的企业。公司的产品和解决方案涵盖接口控制、数据处理、信号处理、图形图像、高可靠性电源、数据采集、通信交换与大容量存储等技术方向,应用于机载、弹载、车载、舰载等多领域武器装备中。

今年前三季度,智明达实现营业收入3.45亿元,同比增长25.5%;归母净利润4460.38万元,同比下降34.68%。单季度来看,今年第三季度,智明达营业收入为7479.99万元,同比下降25.39%,归母净利润为-498.73万元,同比下滑122.11%。

对于第三季度营业收入下滑的原因,智明达称,受高温限电及疫情管控等影响,交付减少。

第三季度,智明达净利润下滑的幅度明显高于营收下滑的幅度。对此,智明达称,一方面产品国产化率提高,部分原材料涨价,导致材料成本增加,毛利率同比减少4.34个百分点;另一方面研发费用较上年同期增长16.85%,其中研发人员薪酬较上年同期增长36.09%。此外,供应链受各种因素(疫情、上游产能等)的影响,到货晚于预期,导致生产备料周期加长。

图片来源:公告截图

实际上,今年上半年,智明达的毛利率已经较去年同期有所下滑。Wind数据显示,公司上半年销售毛利率同比下降超8个百分点,营业成本上升的原因同样是产品国产化率提高和部分原材料涨价。智明达产品主要原材料类别包括集成电路、电容、接插件、电阻、结构件、PCB和晶体晶振等。

虽然第三季度营收、净利润双双出现下滑,但从智明达在手订单和研发项目来看,仍保持增长的态势。截至9月末,公司在手订单(含口头)6.1亿元,同比增加19.61%;新研项目累计175个,同比增加25%。相比于6月末,第三季度在手订单(含口头)增加1.48亿元,新研项目增加50个。

发布第三季度报告的同时,智明达在24日还发布了2022年限制性股票激励计划(草案)。根据公告,本次激励计划拟向激励对象授予权益总计不超过11.59万股,第二类限制性股票授予价格为每股60元,拟激励对象合计25人,包括技术骨干和中基层管理人员。

《每日经济新闻》记者注意到,截至10月24日收盘,智明达股价为每股150元,也就是说授予价格较24日收盘价打了四折。

对于此次股权激励计划的公司层面业绩考核要求,智明达称,2023年~2025年三个会计年度内,公司净利润需以2021年净利润为基数,净利润增长率分别不低于30%、50%、70%。

实际上,智明达2021年限制性股票激励计划还未全部完成,今年7月刚刚完成了首次及预留限制性股票授予,合计向98名激励对象授予104.77万股限制性股票,授予价格为34.50元/股。

记者注意到,对比来看,两次股权激励对象基本不存在重合,业绩考核年度同样包括2023年,而公司层面业绩考核要求有所放低。

2021年限制性股票激励计划中,首次授予的限制性股票公司层面业绩考核要求为,2021年~2023年三个会计年度内,公司净利润需以2020年净利润为基数,净利润增长率分别不低于40%、70%、100%。2020年,智明达实现归母净利润8558.4万元,也就是说2022年、2023年公司归母净利润需要超过1.45亿元、1.71亿元。而新披露的2022年限制性股票激励计划中,对于2023年的业绩考核要求为超过1.45亿元。

今年前三季度,剔除股权激励费用,智明达实现归母净利润6232.78万元,这也就意味着智明达第四季度归母净利润需要实现超过8316.5万元,才能实现业绩考核要求。

面对第三季度营收、净利润双双下滑的不理想业绩,第四季度原材料价格上涨、供应商到货晚于预期等问题是否能有所缓解,又是否能完成业绩考核要求?针对相关问题,10月25日下午,《每日经济新闻》记者拨打智明达董秘办电话,截至发稿未获接通。

封面图片来源:公司官网

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。