◎兖矿能源的业绩增长中,“量”的贡献不大,“价”的贡献较大。

◎兖矿能源分析称,今年上半年受到极端气候、新冠疫情及地缘政治冲突叠加影响,主要煤炭出口国均受到限制,国际煤炭供应呈紧张态势。预计下半年乃至明年国际煤炭供应将持续紧张,价格在高位震荡。

每经记者|赵李南 每经编辑|梁枭

今日(10月19日),兖矿能源(SH600188,股价46.62元,市值2307亿元)发布公告,预计2022年前三季度实现归属于上市公司股东的净利润约271亿元,与上年同期数据相比,将增加约155.68亿元或135%。

《每日经济新闻》记者注意到,今年以来煤炭价格持续维持高位是兖矿能源业绩强劲增长的重要原因。

展望未来煤炭价格,研究机构的看法出现分歧。有机构认为,煤炭价格将维持高位;也有机构认为,伴随海外经济衰退,煤炭价格或将回落。

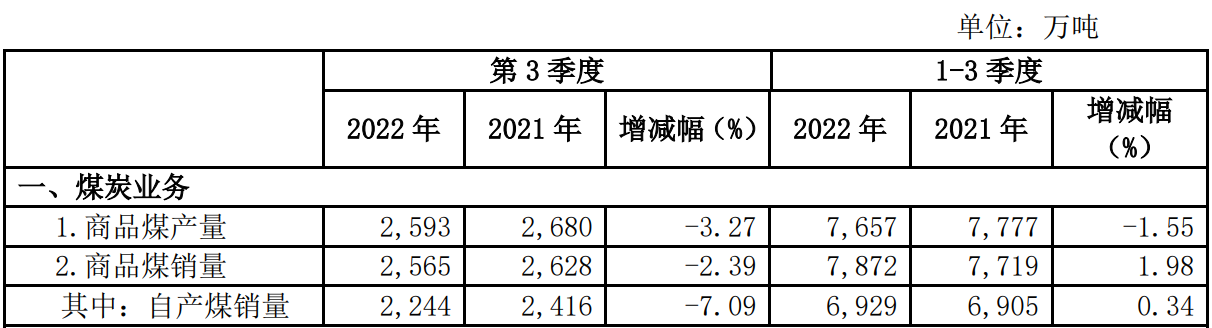

兖矿能源披露的运营数据显示,对其毛利贡献最大的自产煤销量在今年前三季度约6929万吨,去年同期为6905万吨,同比增长0.34%。

2022年第三季度兖矿能源及其附属公司煤炭业务主要运营数据

图片来源:兖矿能源公告截图

换句话说,兖矿能源的业绩增长中,“量”的贡献不大,“价”的贡献较大。针对业绩增长,兖矿能源表示:“主要是由于2022年前三季度,受境内外能源价格上涨影响,本公司主要产品价格维持高位;本公司持续推进精益管理,对冲成本费用上涨影响,公司业绩大幅提升。”

此前,在今年中期业绩说明会上,兖矿能源披露了名下煤矿产能扩张的状况。兖矿能源表示,兖煤澳洲莫拉本露天矿产量受限于选煤厂的产能,选煤厂项目正在进行中,未来12个月内将可扩大至年产1600万吨。

同时,营盘壕煤矿于今年3月进入联合试运转,二季度商品煤产量123万吨,环比增加45万吨。兖矿能源称,力争2022年底取得安全生产许可证,最大限度释放营盘壕煤矿增量。

此外,今年上半年,石拉乌素煤矿上半年商品煤产量116万吨,同比减少59万吨。针对石拉乌素煤矿的产量下降,兖矿能源表示,主要是由于受安全环保政策影响,矿井生产受到制约。

煤化工业务方面,今年前三季度兖矿能源的甲醇、乙二醇和聚甲醛销量皆取得正增长;而醋酸、醋酸乙酯、粗液体蜡和稳定轻烃销量出现下滑。同时,今年前三季度兖矿能源还新增了己内酰胺的生产。

针对粗液体蜡和稳定轻烃产、销量同比减少,兖矿能源解释称,主要是由于陕西未来能源化工有限公司优化生产工艺,调整产品结构,粗液体蜡产量同比减少3.76万吨,稳定轻烃产量同比减少1.78万吨。

近两年,兖矿能源成为大牛股,以前复权价格统计,从2021年1月4日至今,股价涨幅高达419%。

兖矿能源股价走势 图片来源:Wind截图

显然,2021年以来煤炭价格上涨为兖矿能源股价上涨提供了充足的动力。虽然在此轮上涨行情中途,煤炭价格出现过急速拉高后下跌,但整体而言,今年的煤炭价格仍然维持高位运行。

此前,针对煤炭价格,兖矿能源分析称,今年上半年受到极端气候、新冠疫情及地缘政治冲突叠加影响,主要煤炭出口国均受到限制,国际煤炭供应呈紧张态势。预计下半年乃至明年国际煤炭供应将持续紧张,价格在高位震荡。

图片来源:Wind截图

《每日经济新闻》记者注意到,展望未来煤炭价格走势,研究机构出现了一定分歧。信达证券在其研究报告中认为,据澳大利亚历年矿业资源探勘支出的数据,煤炭行业在过去5~10年中勘探资本开支持续处于低位,长期的投资不足制约产能增长,而产能周期则是本轮煤炭行业景气向上的本质驱动力。

信达证券认为,在当前更重视供给安全的背景下,传统化石能源的重要性提升,而从三大化石能源比价关系来看,煤炭经济性显著占优。未来几年国际煤炭价格仍将持续高位且有望中枢逐步抬升。

与信达证券不同的是,华泰证券持相反观点。华泰证券在其研究报告中认为,煤炭价格最好的时候或即将过去,并预计动力煤价格中枢将逐步下移。

“在2023年海外衰退对需求产生破坏以及2024年新能源装机强劲增长对传统能源形成增量替代的背景下,煤炭供应最紧张的时候或已经过去,除非未预期的重量级的煤炭或者天然气的进一步供给扰动发生或者超预期的全球经济增长出现。”华泰证券预计,2022年中国北港动力煤的平均价格在1250元/吨,2023年下降至950元/吨,但仍然会比570~770元/吨的北港中长期合同价格要高。

封面图片来源:视觉中国-VCG111357937544

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。