NO.1 人民日报10月13日刊文《全面推进乡村振兴迈出坚实步伐》,文章指出,在改革开放的新征程中,实现广大农村集约化,商业化和现代化必然是重要内容之一,这意味着乡村振兴相关产业的机会。在近日举行的新闻发布会上,农村农业部有关负责人介绍10年来的乡村振兴的主要经验,提到找准重点,突破难点,抓住拐点,增强乡村产业壳持续发展的活力。在乡村振兴中,有一个核心角色,那就是供销社,截止2020年底,全系统共有各类法人企业22739个,有连锁企业6697家,拥有配送中心10802个,发展连锁,配送网络点83.2万个。

点评:供销社系统承载了数万亿规模的业务,2021年全年实现销售总额6.26万亿,同比增长8.9%。乡村振兴是一个系统工程,供销社在其中担当了重任,其蕴含的机会也值得关注。同时10月16日是世界粮食日,今年的主题是“保障粮食供给端牢中国饭碗”。此外周末大会即将召开,农业农村方面事关领导最为重视的粮食安全和贫困人民,市场预期或将迎来利好。

辉隆股份:公司是国内农资流通领域龙头企业,中国现代农业综合服务商”的引领者与实践者,行业综合竞争力排名安徽省内第一、全国第三;主要从事化肥、农药等农资产品的连锁经营;18年复合肥销量超60万吨,农资产品收入105亿,营收占比62.5%。公司15万吨/年硫酸钾复合肥、江西生态二期复混肥等生产线将建成投产,农资板块“工贸一体”布局,新产能投放后,将驱动公司农资业绩稳步增长。

中农联合:公司隶属于供销总社,是其专业从事农药中间体、原药及制剂产品的研发、生产和销售的全产业链农药生产企业。公司在吡虫啉、啶虫脒、烯啶虫胺等新烟碱类产品的研发、生产及销售方面积累了丰富的经验,在技术水平、产品质量、市场品牌、技术服务、田间应用等方面具有较强的竞争优势,吡虫啉原药、啶虫脒原药、烯啶虫胺原药、哒螨灵原药产销量均居国内前列。

NO.2 工信部消息,由我国牵头制定的首个自动驾驶测试场景领域国际标准ISO 34501《道路车辆自动驾驶系统测试场景词汇》正式发布。该标准作为自动驾驶系统测试场景的重要基础性标准,满足了行业在开展自动驾驶测试评价相关工作时采用标准化语言描述测试场景的需求,将广泛应用于全球智能网联汽车自动驾驶技术及产品的研发、测试和管理,为智慧出行、区域接驳及道路运输等各类自动驾驶应用提供重要基础支撑。

点评:政策驱动下全球自动驾驶产业有望快速发展。数据显示,到2030年,中国将有50%的汽车实现无人驾驶,全球无人驾驶4/5级的汽车将达到8000万辆左右,到2030年中国无人车服务市场规模有望达1.3万亿元。随着自动驾驶先进技术的加快推进,基础场景库建设应用及行业测试评价能力建设,产业链公司将迎来实质性的利好。

高新兴:公司应该是国内在车路协同领域布局较早的公司,在2019年,公司投入 2.14亿的专项研发资金用于车路协同、5G 模组、车规级产品的研发。目前,公司的“车联网及智慧交通”解决方案具有完备的“端+云”技术架构,总体架构全线覆盖“车载终端设备层、路侧设备层、平台层和应用层”,支持智慧交通的车路协同应用场景,是国内少数具备车联网全栈式产品覆盖、交通咨询规划、大型系统项目交付能力的物联网应用型企业。

中海达:可提供自动驾驶相关解决方案,包括车载定位导航、地基/星基一体化增强系统、高精度地图数据等应用。自动驾驶方面,公司主要为汽车和特种车辆的自动驾驶或辅助驾驶提供车载高精度定位方面的产品解决方案和技术支持与服务,目前相关的技术开发及产品主要涉及:高精度组合定位模块、算法,高精度天线,以及适用于自动驾驶的高精度地图前端数据采集系统,并提供基于公司“全球精度”系统的高精度服务等。

广信材料:10月13日合计5家机构调研

调研纪要:在光刻胶板块,公司现有专用油墨产能8000吨/年,主要集中在江阴广豫,本次在龙南基地新增规划 PCB 光刻胶产能 1.6 万吨/年,平板显示光刻胶、集成电路光刻胶及配套材料共计 7,000吨/年;在涂料板块,公司现有产能为 5,350 吨/年,本次募投项目在龙南基地新增规划涂料及配套材料产能 1.5 万吨/年;本次募投项目在龙南基地新增公司各类感光新材料产品主要原材料之一自制树脂 1.2 万吨/年的产能。龙南基地年产 5 万吨电子感光材料及配套材料项目的推进一方面会对原有产能进行优化升级,提升公司油墨、涂料等核心产品的生产能力,完善公司业务布局,为公司面向华南区域市场的产品供货稳定性提供保障,提高公司市场占有率;另一方面拓展光刻胶及配套材料等新业务和新产品,为公司构建新的业务增长点,持续深耕产业链布局。

阿石创:10月13日合计12家机构调研

调研纪要:公司属于精细化工行业,与传统的大化工有显著区别,相关产品的产销量其实受到下游诸如消费电子、汽车等行业的影响比较大,产能利用率的研究分析用在公司业务的开展不太适用,公司相关产品的排产更大程度上是根据下游行业的景气度和公司市场开拓程度决定的。 ITO(氧化铟锡)靶材是一种陶瓷靶材(采用粉末冶金工艺),其生产工艺是将氧化铟和氧化锡粉末按一定比例混合后经过一系列的生产工艺加工成型,再高温气氛烧结形成。ITO 薄膜具有优良的光电性能,对可见光的透过率达 95%以上,导电性和加工性能极好,硬度高且耐磨耐蚀。公司产品中 ITO 系列产品可应用在平面显示、光伏等领域上。

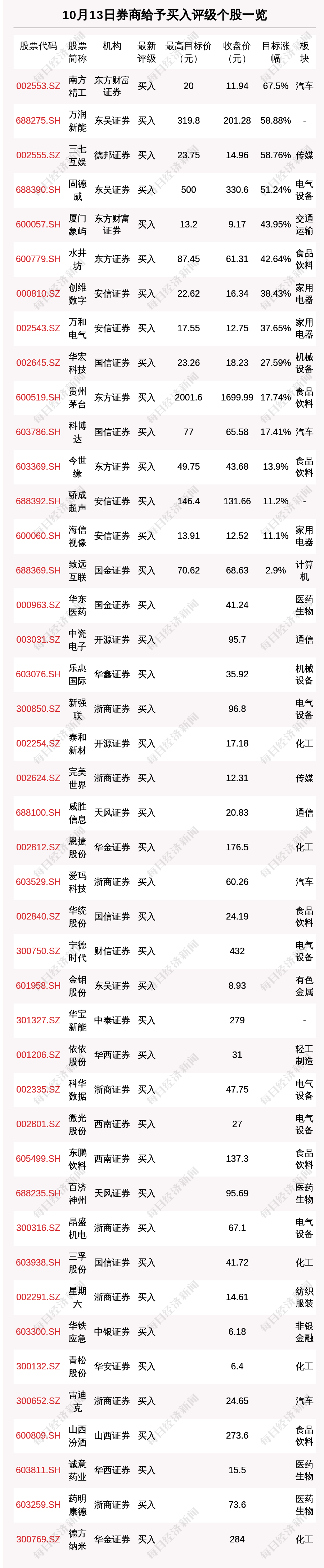

开源证券10月14日发布研报称,给予海信视像(600060.SH,最新价:12.52元)买入评级。评级理由主要包括:1)公司主业市占率提升、龙头地位稳固,品牌产品端持续升级;2)9月上游面板价格延续下跌趋势,利好毛利率持续提升。风险提示:疫情反复风险;原材料价格风险;新业务开拓不及预期风险。

国联证券10月14日发布研报称,给予双良节能(600481.SH,最新价:16.72元)买入评级。评级理由主要包括:1)硅片产能释放推动业绩高增;2)先进硅片产能推进顺利;3)还原炉订单收益将逐步体现;4)长单落地保证硅料供应和硅片出货。风险提示:公司硅片产能释放不及预期、行业竞争加剧、硅料价格维持高位。

国联证券10月14日发布研报称,给予信测标准(300938.SZ,最新价:34.67元)买入评级,目标价格为44.50元。评级理由主要包括:1)公司2022前三季度业绩略超预期;2)下游景气度高,未来成长空间广阔;3)受疫情影响募投项目建设预计延期,未来产能仍有释放空间。风险提示:公信力和品牌受不利事件影响的风险、政策变化风险、外延并购不达预期、募投项目业绩不达预期。

西南证券10月13日发布研报称,给予微光股份(002801.SZ,最新价:27元)买入评级。评级理由主要包括:1)ECM电机收入继续维持高增长;2)海外市场需求强劲,外销收入大幅增长。风险提示:原材料价格波动;下游需求不及预期;扩产项目建设不及预期。

天风证券10月13日发布研报称,给予百济神州(688235.SH,最新价:95.69元)买入评级。评级理由主要包括:1)泽布替尼在CLL二线治疗中ORR和PFS终点均优于伊布替尼,具有较高的临床获益;2)CLL/SLL全线治疗适应症若成功获批,将有力促进泽布替尼销售放量。风险提示:审批进度不及预期,获批后放量不及预期,在研管线进度不及预期。

天风证券10月13日发布研报称,给予威胜信息(688100.SH,最新价:20.83元)买入评级。评级理由主要包括:1)拟回购股份用于股权激励,充分调动员工积极性;2)持续保持行业领先地位,掌握优质客户资源助力产业提升;3)数字电网为公司长期优势赛道,全力支持新型电力系统数字化升级。风险提示:新技术研发及新产品开发风险;下游客户较集中有可能造成经营波动;市场竞争风险;宏观环境及疫情造成的海外业务发展不达预期;项目交付进度不及预期等。

信达证券10月13日发布研报称,给予威胜信息(688100.SH,最新价:20.83元)买入评级。评级理由主要包括:1)公司拟回购500-1000万股用于股权激励,进一步彰显公司信心;2)新型电力系统受政策大力支持,公司三大类主营业务核心受益;3)公司深度合作腾讯云,在智慧城市领域发展空间广阔;4)深耕能源物联网&电力物联网,研发领先且海外业务不断拓展。风险提示:新冠疫情蔓延影响、行业发展不及预期、行业内部竞争加剧。

安信证券10月13日发布研报称,给予骄成超声(688392.SH,最新价:131.66元)买入评级,目标价格为146.4元。评级理由主要包括:1)深耕行业15余年,率先打破高端动力电池国际垄断;2)公司的成长性来自两方面:1)复合铜箔产业化进程加速,公司有望率先受益。风险提示:客户集中度高及大客户依赖风险、动力电池厂扩产不及预期、超声波焊接设备在动力电池应用环节较为单一,市场容量较小风险、技术变革及新产。

东方财富证券10月13日发布研报称,给予精研科技(300709.SZ,最新价:27.71元)增持评级。评级理由主要包括:1)基于MIM技术优势,打造MIM零部件+组件一站式全制程生产工序;2)精密塑胶、散热模组、电子制造业务协同优势显著。风险提示:市场需求不及预期,折叠屏手机渗透率低于预期新产品、新业务推广不及预期上游原材料持续涨价市场竞争格局恶化。

东方财富证券10月13日发布研报称,给予南方精工(002553.SZ,最新价:11.94元)买入评级,目标价格为20元。评级理由主要包括:1)聚焦滚针轴承细分领域,“纵向一体化”全产业链生产能力;2)积极整合产业资源,间接投资于哪吒汽车;3)增资控股上海圳呈,主营业务有望实现双轮驱动;4)智能制造转型升级,工业机器人快速发展。风险提示:芯片研发进展不及预期;下游客户产品验证不及预期;汽车终端需求不及预期;工控智能化进展不及预期。

华金证券10月13日发布研报称,给予恩捷股份(002812.SZ,最新价:176.5元)买入评级。评级理由主要包括:1)三季报业绩符合预期;2)锂电隔膜出货量稳步提升;3)国内外客户深度合作。风险提示:全球新能源车及储能需求不及预期;产品扩产不及预期;产品价格下滑;行业竞争加剧等因素。

安信证券10月13日发布研报称,给予创维数字(000810.SZ,最新价:16.34元)买入评级。评级理由主要包括:1)机顶盒打开迭代空间,倚渠道技术优势稳占龙头;2)“千兆光网”拉动需求,宽带业务稳定增长;3)VR硬件技术领先叠加内容端放量,公司有望占领风口。风险提示:原材料供应紧缺、海外经济下行、外汇汇率波动、商誉减值。

华金证券10月13日发布研报称,给予横店东磁(002056.SZ,最新价:20.29元)增持评级。评级理由主要包括:1)光伏、锂电表现亮眼,磁材电感稳守中军;2)产能投放迅速,紧抓行业风口。风险提示:新建项目投、达产进度不及预期、下游需求不及预期、海外政策变化、原材料价格上涨、汇率大幅波动、市场竞争加剧、技术升级迭代风险、疫情影响公司生产经营。

华金证券10月13日发布研报称,给予德方纳米(300769.SZ,最新价:283.88元)买入评级。评级理由主要包括:1)公司业绩符合预期;2)磷酸铁锂销量增长,但吨盈利有所下降;3)新产品磷酸锰铁锂和补锂剂有望带来技术溢价。风险提示:磷酸铁锂扩产进度不及预期;行业竞争加剧;行业增速不及预期;新产品生产与销售不及预期;技术替代的风险;客户流失的风险;疫情等其它突发情况。

国金证券10月13日发布研报称,给予科博达(603786.SH,最新价:65.58元)增持评级。评级理由主要包括:1)核心客户销量高增,盈利拐点初现;2)灯控产品持续客户突破;3)拓展域控制器产品,ASP提升至3000元,进入核心新能源车企。风险提示:原材料成本上涨的风险,芯片短缺缓和时间低于预期的风险,新客户定点车型销量的不确定性,大客户销量下滑的风险。

10月13日,券商给予评级的个股数共有58只,获得买入评级的个股数共有43只。在公布了目标价格的15只个股中,按照最新收盘价计算,预期涨幅排名居前的个股是南方精工(002553.SZ)、万润新能(688275.SH)、三七互娱(002555.SZ),预期涨幅分别是67.5%、58.88%、58.76%。