调整多日的A股市场,今日迎来大反攻!

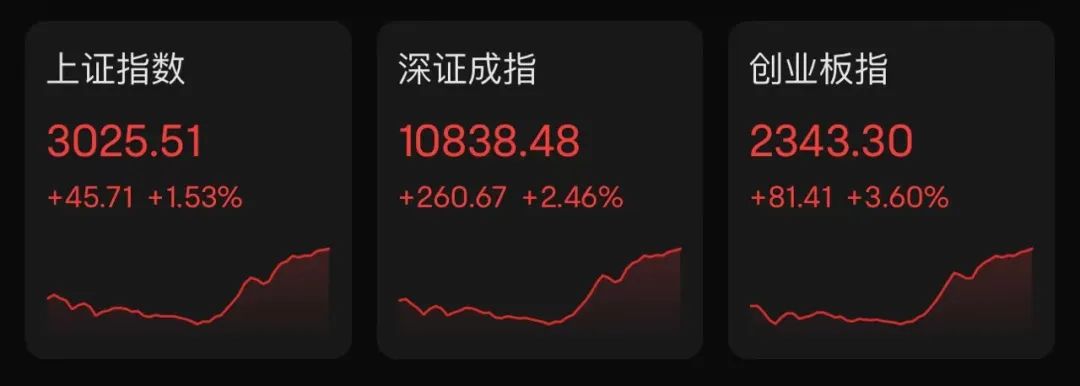

周三,A股上演“深V”反弹,三大股指早盘低开下探,沪指、深成指均跌超1.5%,午后股指急速拉升,沪指收复3000点关口,创指收涨3.6%。

截至收盘,上证指数涨1.53%,报3025.51点;深证成指涨2.46%,报10838.48点;创业板指涨3.6%,报2343.30点。

午后,半导体、信创、风电等新能源赛道强势拉升,带动A股上冲。

A股绝地反击

上演大逆转

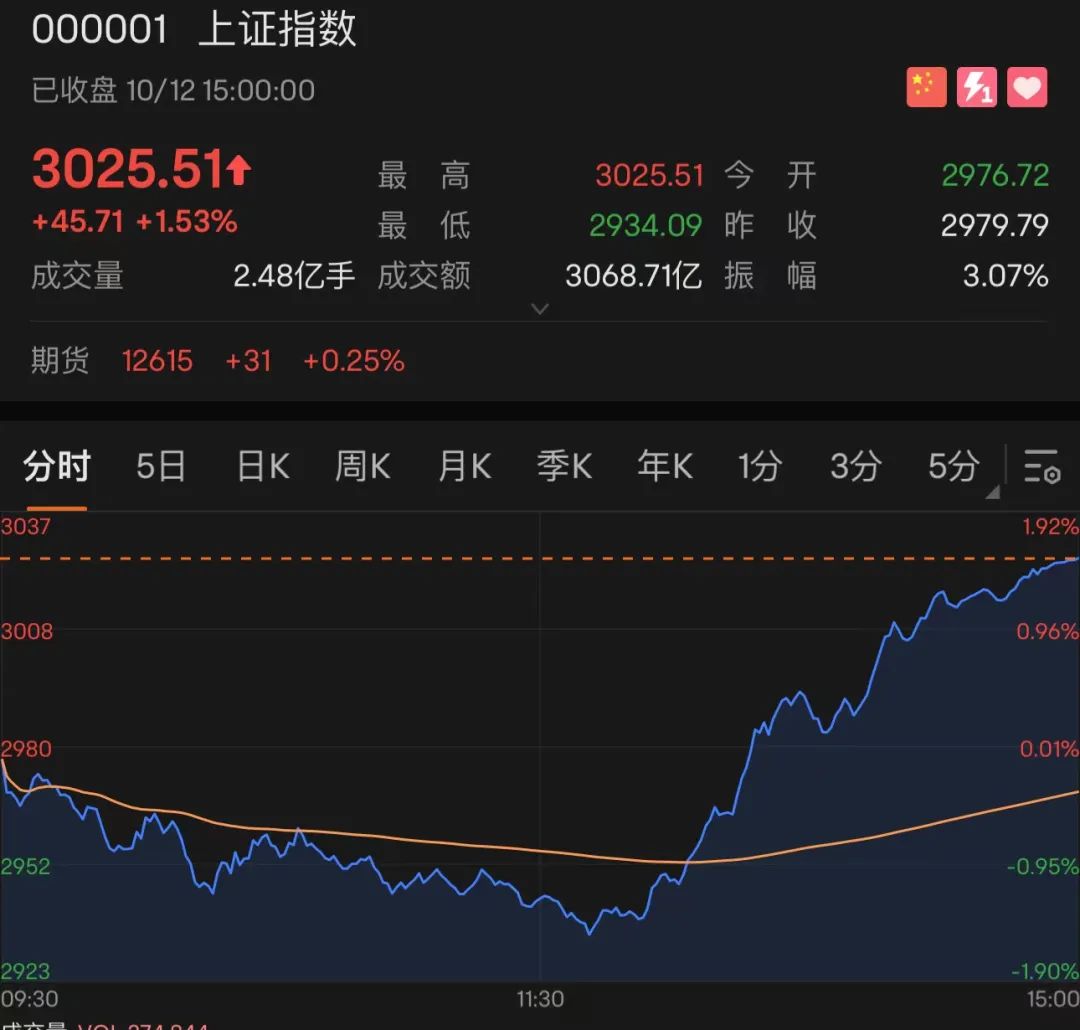

在关键时刻,A股市场迎来重要转机,3000点整数关仅失守两个交易日之后,今天强势收复。

10月12日,上午A股震荡走低,三大股指盘中均跌超1%,谁曾想,下午就风云突变,午后集体拉升翻红。下午1点11分~1点48分,大盘强势翻红。但多头的目标显然不仅仅只是指数的翻红,下午2点15分,沪指成功收复3000点。创业板指、科创50指数均大涨超3%!

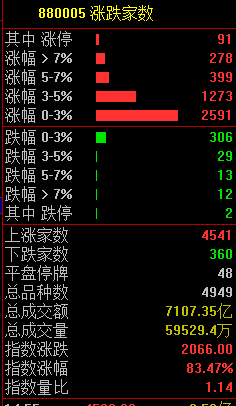

两市共4541只个股上涨,两市超百股涨停或涨超10%,360只个股下跌。北向资金全天净卖出58.76亿元,其中沪股通净卖出54.85亿元,深股通净卖出3.9亿元。今日成交7107亿元,较上个交易日放量1464亿。

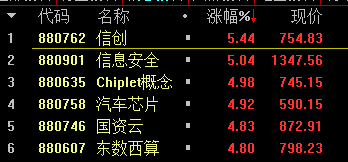

半导体芯片股掀起涨停潮

据中国基金报,综合韩联社、彭博报道,韩国芯片制造商SK海力士在公告中称,公司获得美国批准,可在无需额外许可要求的情况下向在中国的工厂供应研发和生产DRAM半导体所需的设备和组件,为期一年。SK海力士表示,这意味着可向全球稳定供应存储芯片。另据消息人士,美国也给予了三星电子同样的临时豁免。

软件服务、信创、云计算方向掀起涨停潮,金山办公拉升涨超14%,神州数码、南天信息、海量数据、中国软件、榕基软件等十余股涨停,信安世纪、卓易信息、东方通、青云科技等近十股涨超10%。

从基本面来看,根据海比研究院预计,到 2025 年信创市场规模或将突破2万亿元,2021-2025年的复合增长率有望达 35.7%。信创方向在前期经历了连续回调后本身位阶较低,再加之市场近期对其的预期有所增加。在今日形成放量涨停潮后,对于那些尚未进场的观望资金而言,或仍具一定的吸引力,因此该方向短期有望延续震荡向上态势。

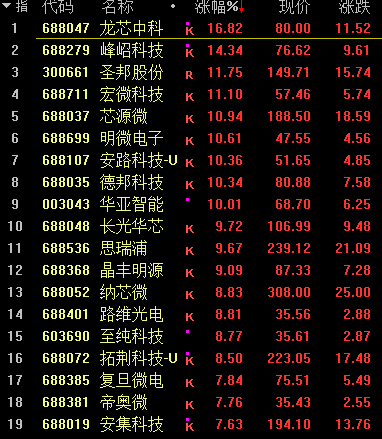

半导体板块表现亮眼。

其中龙芯中科、圣邦股份、芯源微、宏微科技涨超10%。半导体在前几日经历了连续下跌后,短期的利空情绪得到较为充分的释放,在今日市场情绪转暖的背景下迎来了报复性反弹。但需留意的是,市场对于半导体产业的逻辑性依旧存疑,并且在前期放量下跌的过程中累积较大的套牢盘,一旦后续市场再度遭遇分化,半导体方向反弹延续性或难以保障。

另外像光伏、储能、新能源车、风能等核心赛道方向今日午后同样经历较为明显的反弹。首先相较于价值白马近期持续向下破底,部分赛道股先行呈现出一定的止跌迹象。其次可以看到的是今日午后反弹主力是由赛道方向所发起,显然代表创业板的核心赛道方向获得了更多资金的认可。因此,赛道股仍是后续指数反弹中需要持续追踪的方向。但需注意的是,由于当前的成交量能仍属低位,在此背景下,赛道内部赚钱效应或将再度遭遇一定的分化。因此在个股的选择上,应重点留意技术线型较佳,上方套牢筹码较小,资金更为认可的强势方向之中。

另一个重要板块,是医疗器械。国庆节前,受利好政策影响,医疗器械一度表现强势,但节后两个交易日表现疲弱。而今天,尽管医疗器械板块的股价表现并没有其他热门板块劲爆,但不少公司公布的业绩预告,却让人眼前一亮,

首先,医疗器械龙头迈瑞医疗(SZ300760,股价300.22元,市值3640亿元)公布三季度主要经营数据,预计实现营收79亿元、同比增长约20%,预计净利润28亿元、同比增长约20%。

迈瑞医疗表示,有信心完成2022全年业绩目标。实际上,迈瑞医疗前三季度归母净利润已经超过了2021全年的数据。

除了迈瑞医疗外,还有多家医疗器械行业企业公布了业绩预告:比如,凯普生物预增108%~124%;佐力药业预增52%~59%;美好医疗预增15%~31%。此外,还有多家医药企业也是业绩预增,比如科伦药业、恩华药业等。

其实,市场转向强势,对于很多公司、很多行业来说,短期的强弱走势还是其次,更关键的还是要看到业绩是否在持续增长,而前期股价的回落,是否早就与业绩无关了。

后续怎么看?

据中新经纬,光大证券指出,市场经历了前期的密集调整之后,当前已经处于较低的估值水平之下。在没有新的外部风险出现的情况下,市场已经具有了较高的性价比,不过未来上涨可能不是一蹴而就的,在当前的位置市场可能还会经历一段时间的磨底过程,第四季度市场或将迎来中期拐点。

川财证券认为,短期海外不确定因素仍将对国内市场构成一定的扰动,但中长期来看,国内的货币政策使得国内流动性整体充裕,海外收紧冲击对国内影响预计趋缓,宏观经济有望回暖、企业利润回升,当前A股市场具备一定配置机会。

据财联社12日报道,方正证券在近期的研报中对于后市表示较为充分的信心。一是本轮盈利下行周期已经进入尾声,预计PPI同比增速将于年底降至0以下,当前已经进入到本轮盈利下行周期的中后期,而“市场底”也通常会先于“基本面底”出现。二是以美联储为首的全球货币政策收紧预期边际拐点已经出现。当前市场主流预期是美联储11月将加息75个基点、12月加息50个基点,也即年底美联储加息力度预计大概率会放缓。三是从估值情况来看,当前A股市场估值处于历史低位,权益资产具有很好的投资性价比。

情绪方面,市场情绪指标与指数同步走高,来至活跃之上。

编辑|程鹏 盖源源

校对|段炼

封面图片来源:视觉中国

每日经济新闻综合自财联社、中国基金报、市场信息、中新经纬、每经牛眼