◎为何短时间内公司增资价格有这么大幅度的提升?对于2021年12月新增股东的入股原因,埃索凯表示,报告期内,公司15万吨/年电池级硫酸锰新建项目一期投产,产能快速增长,增强了公司盈利能力。新增股东看好发行人未来发展前景,决定入股。定价依据则是“以2022年的盈利预测情况作为估值依据并结合市场情况定价。”

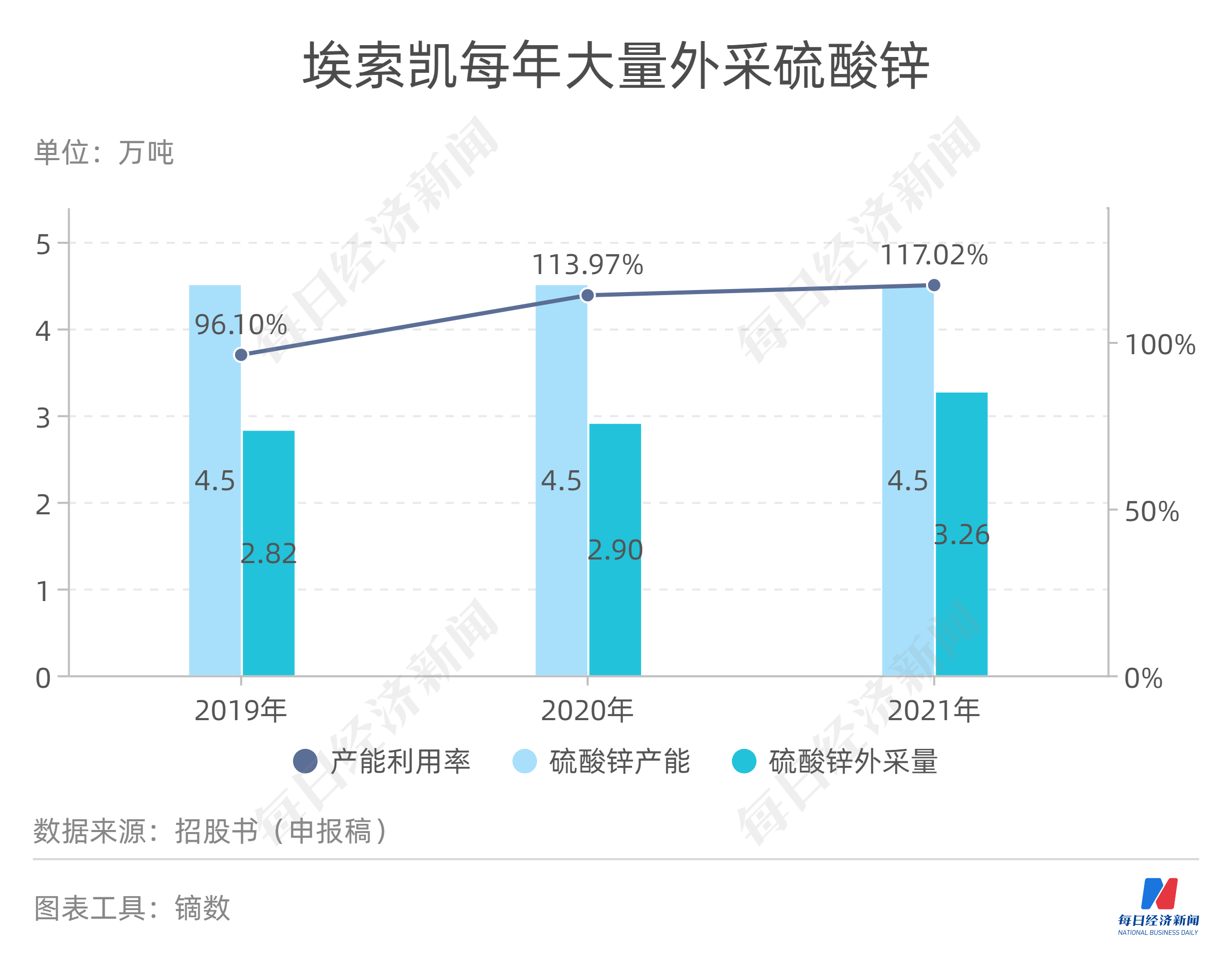

◎值得注意的是,硫酸锌早已出现产能饱和情况,埃索凯每年还需要大量外采硫酸锌,但公司近年来均未进行扩产。

每经记者|张明双 每经编辑|张海妮

明明肥料产品贡献了50%以上的主营业务收入,却在招股材料中重点突出新能源电池材料业务,这一情况发生在埃索凯科技股份有限公司(以下简称埃索凯)身上,目前公司正在冲刺创业板IPO。

电池级硫酸锰主要用于制备锂电池正极材料的前驱体,报告期内(2019年~2021年及2022年上半年)为埃索凯第二大主营业务,收入占比均未超过30%。然而在2021年,由于电池级硫酸锰新建项目一期投产,增强了公司盈利能力,成为当年多家投资机构增资入股的原因之一。

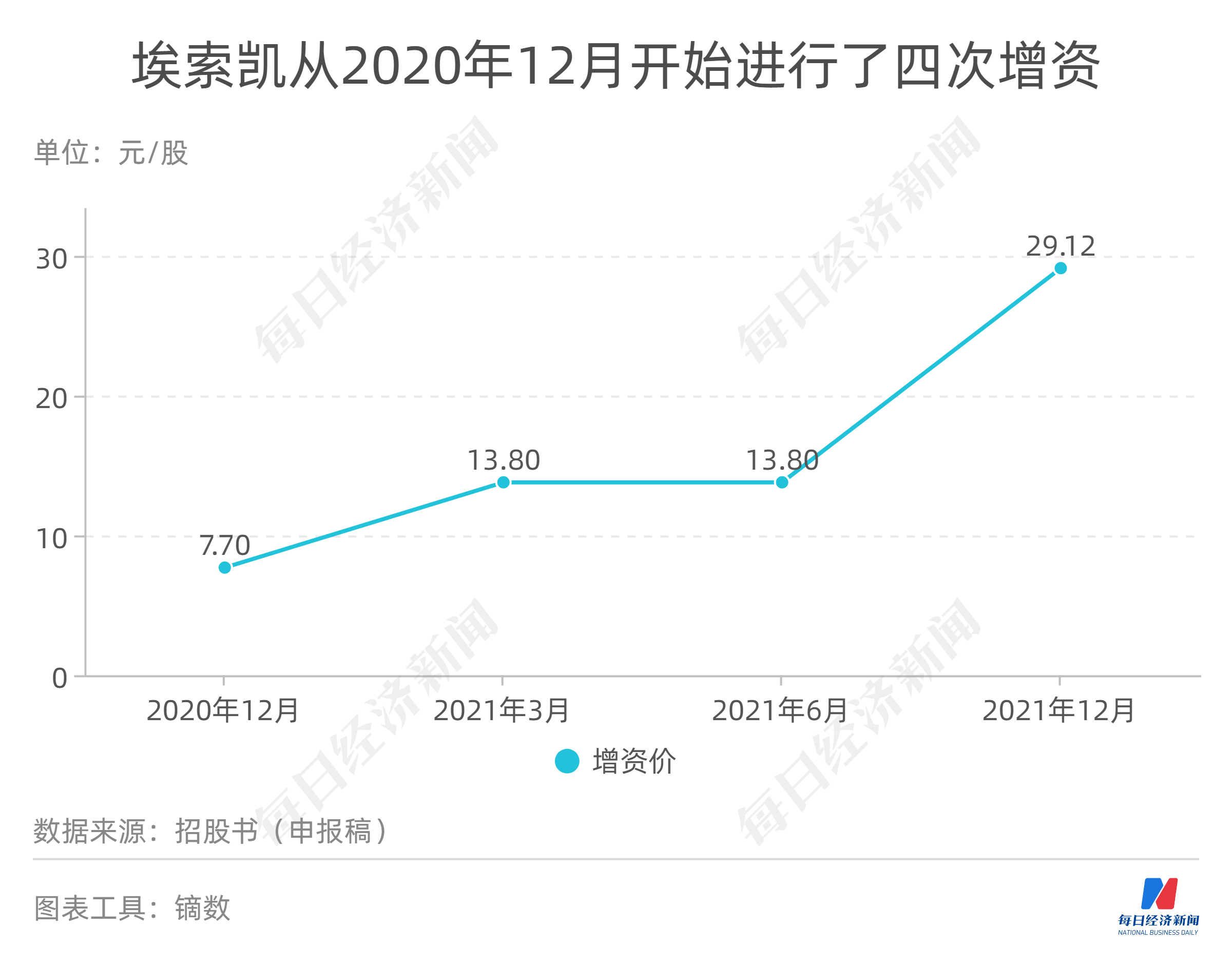

《每日经济新闻》记者注意到,埃索凯于2020年12月、2021年12月均通过增资扩股引入了新股东,两次增资价格分别为7.70元/股、29.12元/股,短短一年时间,增资价格差异达到2.78倍。

完成股改后,埃索凯从2020年12月开始进行了四次增资,使得股东数量由11位增加到28位。其中2020年12月新增4名股东,增资价格7.70元/股;2021年3月新增1名股东,增资价格13.80元/股;2021年6月新增4名股东,增资价格13.80元/股;2021年12月新增8名股东,另有一名增持股份,增资价格为29.12元/股。

按增资价格来看,2021年12月增资价格,相比2020年12月提高了2.78倍,相比2021年6月提高了1.11倍。

根据埃索凯计划,此次IPO拟向募投项目投入募集资金12亿元,发行的股票数量不超过3903万股,按照12亿元、3903万股计算,此次上市发行的股价预计不高于30.75元/股。对于2020年12月及2021年3~5月入股的股东来说获利颇丰,但对于2021年12月入股的股东来说获利较小。

其中埃索凯董事徐秋文间接投资的企业参与了2020年12月、2021年12月的增资,其投资的5家企业合计持有埃索凯13.22%的股份。招股说明书(申报稿)显示,徐秋文担任北京云和方圆私募基金管理有限公司总经理兼执行董事,系埃索凯外部董事。

为何短时间内公司增资价格有这么大幅度的提升?对于2021年12月新增股东的入股原因,埃索凯表示,报告期内,公司15万吨/年电池级硫酸锰新建项目一期投产,产能快速增长,增强了公司盈利能力。新增股东看好发行人未来发展前景,决定入股。定价依据则是“以2022年的盈利预测情况作为估值依据并结合市场情况定价。”

但盈利预测是否准确存在不确定性。《每日经济新闻》记者注意到,在埃索凯及实际控制人胡德林与两名股东签署的对赌协议中,胡德林承诺公司2019年、2020年净利润分别不低于6000万元、8000万元。不过埃索凯2019年、2020年实际净利润为3318.07万元、5251.24万元,均未能达到上述业绩承诺目标。

但股东并未行使上述对赌协议约定的全部股东特殊权利,截至招股说明书(申报稿)签署日,对赌协议均已彻底解除并约定自始无效。

按照前文所述,2021年埃索凯电池级硫酸锰新建项目一期投产,增强了公司盈利能力。然而埃索凯第一大主营业务并非电池级硫酸锰,而是硫酸锌。

硫酸锌是重要的微量元素肥料之一,可用于作基肥、浸种、拌种及叶面喷施。报告期内硫酸锌产品收入分别为3.85亿元、3.70亿元、5.45亿元和2.37亿元,占主营业务收入比重为61.80%、61.01%、61.39%和50.80%。

电池级硫酸锰作为新能源电池材料,报告期内主营业务收入占比分别为11.74%、9.67%、17.33%和29.13%,2021年收入金额及占比才有明显提高。

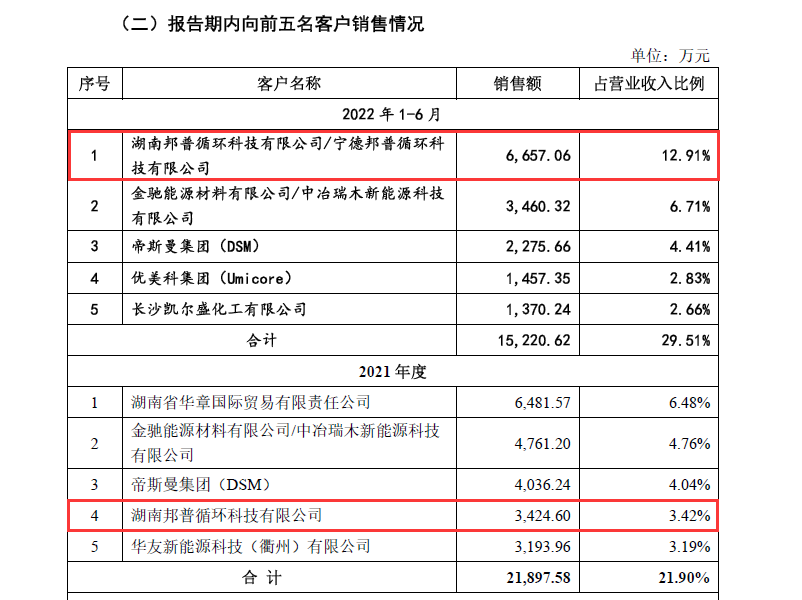

记者注意到,2021年及2022年1~6月埃索凯前五大客户名单中,已有多家动力电池材料领域的企业,包括宁德时代(SZ300750,股价419元,市值1.02万亿元)子公司湖南邦普循环科技有限公司,分别位列2021年第四大客户、2022年上半年第一大客户。

图片来源:招股书(申报稿)截图

埃索凯的招股材料对产品介绍、收入分析、行业情况等进行描述时,均将电池级硫酸锰作为重点内容。不过2019年、2020年电池级硫酸锰业务并不突出,毛利率仅有8.42%、3.56%,远低于主营业务毛利率21.76%、18.18%。

这与埃索凯的工艺路线有关。电池级硫酸锰的制备一般有两条工艺路线:第一种是金属锰片酸溶路线,生产成本较高且难以控制;第二种是锰矿还原工艺,从锰矿出发,经过还原、除杂、结晶得到电池级硫酸锰。

2019年、2020年埃索凯选择的是第一种工艺路线,主要原材料电解锰片价格较高,生产成本较高、毛利率较低,对此公司将相关业务主体湘潭埃索凯科技有限公司100%股权进行了转让。

2021年7月、2022年5月,埃索凯年产15万吨硫酸锰项目(其中电池级硫酸锰产能11.25万吨)一期、二期分别投产,电池级硫酸锰的收入明显提高,2021年、2022年1~6月毛利率也分别提高至19.09%、32.87%,公司称主要是受到三元锂电池出货量增长,带动上游原材料价格上涨。

不过随着项目投产,电池级硫酸锰的产能利用率出现了下滑,2022年1~6月,公司产能利用率由2021年的98.09%下降到60.97%。

根据IPO计划,此次埃索凯募集资金12亿元,有8亿元投入“新建年产15万吨高纯硫酸锰综合项目”,以大幅提升公司电池级硫酸锰的产能。但在电池级硫酸锰产能利用率下降的情况下大幅扩产,能否顺利消化?埃索凯认为,广阔的市场前景保证本次新建产能可以顺利消化。

相比电池级硫酸锰的“光环”,埃索凯第一大主营业务硫酸锌却并不受“重视”。埃索凯将硫酸锌归类于生命营养领域,主要提供各类动植物所需的硫酸锌、硫酸锰等微量元素产品,促进动植物生长的健康及营养均衡。

实际上,硫酸锌作为埃索凯第一大主营产品,报告期内贡献毛利的比重分别为66.13%、66.53%、71.13%和46.78%,是公司主要毛利来源之一。

在毛利率方面,硫酸锌也没有电池级硫酸锰那样的大幅波动,报告期内分别为17.69%、19.83%、22.28%和20.91%,整体稳中有升。

值得注意的是,硫酸锌早已出现产能饱和情况,埃索凯每年还需要大量外采硫酸锌,但公司近年来均未进行扩产。2019年~2021年,埃索凯硫酸锌产能均为4.5万吨,产能利用率分别达到96.10%、113.79%和117.02%,外采量分别达到2.82万吨、2.90万吨和3.26万吨,数量逐年增加。

招股说明书(申报稿)显示,报告期内,公司硫酸锌产品自产产能有限,为满足下游客户需求外采部分硫酸锌成品,导致硫酸锌整体毛利率降低。自产和外采部分硫酸锌的毛利率差异较大,以2021年度为例,自产和外采硫酸锌毛利率分别为31.14%、7.89%。

对于硫酸锌下游客户的需求高于公司自身的生产能力却无扩产计划的原因等问题,9月27日,《每日经济新闻》记者致电埃索凯,不过公司婉拒了记者的采访要求。

封面图片来源:摄图网-500665592

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。