NO.1 为执行云南省有关部门制定《2022年9月-2023年5月耗能行业能效管理方案》,从9月26日零时起,云南省内黄磷企业全面减产、停产。截至9月28日,云南黄磷日产量805吨,较9月中旬减少约580吨,降幅41.87%。据百川盈孚,黄磷市场28日继续上涨,报价35844元/吨,上涨2.87%。

点评:云南黄磷减产停产后,由于之前下游需求较高,企业目前库存量很少,即使下游工厂有订单,黄磷企业也基本不再放货,处在惜售待涨的状态。部分下游企业看涨后市,黄磷长短期供给均有所收紧,下游传统旺季来临,上游磷矿价格高位运行,黄磷价格有望持续上行。

天原股份:公司自有马边年产能90万吨优质磷矿资源(品位26%-28%,储量3000多万吨),对应约年25万吨P2O5供应能力,而年产10万吨磷酸铁每年需要约5万吨P2O5,公司磷源配套能力充足。而屏山基地配套氯化钛白的高钛渣项目可副产大量优质铁原料,公司磷、铁资源配套完备,将具有明显成本优势。宜宾作为宁德时代拉动的世界级锂电产业集群所在地,公司进一步展现配套新能源产业的潜力和先发优势,我们认为在公司现有三元正极与宁德战略合作的基础上,未来磷酸铁锂的销路也有保障。

云图控股:公司依托丰富的磷矿资源,打造了以黄磷为主的磷化工产业链。公司拥有黄磷产能6万吨,是我国黄磷行业主要供应商,公司黄磷装置的开工率和价格走向,对黄磷销售市场具有引领作用。公司磷矿资源落地,22年8月,公司全资子公司取得雷波牛牛寨北磷矿区东段采矿权证,目前处于采矿工程建设期。400万吨/年磷矿石产能落地后,公司将从外购磷矿石转为自给模式。公司前瞻式布局上游磷矿资源,磷矿石环节的利润空间极为丰厚,另外可以保障原料稳定供应,支撑磷化工产业链发展。

NO.2 9月28日,国家“十四五”石油天然气发展规划重点项目,即西气东输四线天然气管道工程正式开工。这是继西气东输一线、二线、三线管道之后,连接中亚和中国的又一条能源战略大通道,对于我国充分利用国际油气资源、实现开放条件下的能源安全,具有重大战略意义。工程起自中吉边境新疆乌恰县伊尔克什坦,经轮南、吐鲁番至宁夏中卫,管道全长约3340公里,管径1219毫米,设计压力12兆帕。

点评:目前,西气东输一线、二线和三线西段、东段相继建成投产,西气东输管道系统作为起步最早、管输能力最大的天然气管道系统,成为我国自然资源跨区域调配的“四大工程”之一。另据了解,到2025年全国油气管网规模将达到21万公里左右,预计“十四五”期间能源重点领域投资较“十三五”增长20%以上,为扩大有效投资、促进经济平稳运行提供强劲动力。油气管网基础设施建设类公司将受益。

金洲管道:公司焊接钢管龙头,是国内配套最为齐全的油气输送用管道制造企业之一,是我国最大的镀锌钢管、螺旋焊管和钢塑复合管供应商。螺旋缝埋弧焊管、直缝埋弧焊管、直缝高频电阻焊管、大口径卷制埋弧焊管等产品参与了西气东输管线、中哈原油长输管线、中缅油气管道工程、坦桑尼亚天然气处理厂及输送管线项目等众多油气管道项目。公司是中石油、中石化、中海油管道产品的重要供应商;

新奥股份:新奥股份作为天然气行业龙头,其主要业务包含天然气直销、天然气零售、综合能源业务、延伸业务、工程施工及安装业务、煤炭及甲醇业务。公司于8月收到证监会核准批复并完成接收站资产过户及新股发行,舟山LNG接收站已顺利注入。公司依托接收站作为国内具备国际贸易能力的天然气龙头,借助舟山接收站的中游支点作用,公司通过在上游获取优质天然气资源,中游充分发挥接收、储运能力,下游提升天然气分销能力和综合能源服务能力,有望进一步夯实“天然气产业智能生态运营商”的战略定位。

广信材料:9月28日合计17家机构参与调研

调研纪要:光伏感光胶主要开发应用于光伏电镀铜新工艺中做掩膜材料。光伏电镀铜工艺是光伏电池浆料去银化尝试的产业趋势之一,通过新工艺提供了一种替代银浆供应的解决方案,特别是对于未来 HJT 等需要大量使用银浆的新电池技术推广卡脖子问题,通过替代银浆工艺彻底解决问题大幅降低成本。公司前瞻性布局用作掩膜材料的光伏感光胶,并根据下游需求进行相关研发测试。公司在光伏领域开发的光伏绝缘胶、光伏感光胶市场情况取决于下游光伏电池组件厂采纳新工艺的进展。从目前下游情况看,IBC 电池技术用光伏绝缘胶应该会随着下游进度比电镀铜工艺用光伏感光胶会更快实现销售,公司有在这块领域一定的先发优势及工艺积累优势。

道氏技术:9月28日合计8家机构参与调研

调研纪要:公司导电剂产品得到业内主流生产企业比亚迪股份有限公司、浙江南都电源动力股份有限公司、江西安驰新能源科技有限公司等客户的认可。现已批量供货宁德时代新能源科技股份有限公司,进入中创新航科技股份有限公司、惠州亿纬锂能股份有限公司、珠海冠宇电池股份有限公司等企业的供应商体系。 至 2022年6月 30日,江门基地已形成年产 1,000吨粉体产能,规划 2022年下半年扩建至年产 3,000吨粉体产能。龙南基地已形成年产 1,000 吨碳纳米管粉体提纯产能,规划2022年下半年扩建至年产3,000吨碳纳米管粉体提纯产能。

川财证券09月28日发布研报称,给予粤电力A(000539.SZ,最新价:4.66元)增持评级。评级理由主要包括:1)公司是广东省国资控股最大的能源企业,聚焦和深耕电力主业;2)公司积极拓展低碳发电业务,未来将成为大湾区核心综合低碳能源企业;3)公司充分享受区域发展优势。风险提示:煤炭价格下行低于预期、新能源开发进度和收益低于预期。

民生证券09月28日发布研报称,给予中航沈飞(600760.SH,最新价:63.33元)推荐评级。评级理由主要包括:1)发挥航空主机龙头和供应链“链长”作用,内外兼修完善航空产业链布局;2)三方协同推进项目建设,或有利于提升供应链配套质量和效率。风险提示:项目建设进展不及预期、供应链配套管理风险等。

华安证券09月28日发布研报称,给予金山办公(688111.SH,最新价:207.59元)买入评级。评级理由主要包括:1)公司是真正全国产的办公软件和服务提供商;2)微软经验:B端为主;授权向订阅发展;协同办公促进订阅转化;3)金山办公实践:C端提升付费率;信创提供B端广阔空间。风险提示:1)信创推进不及预期;2)费用控制不利;3)行业竞争加剧;4)经济下行导致企业端软件支出收缩。

安信证券09月28日发布研报称,给予大元泵业(603757.SH,最新价:30.2元)买入评级,目标价格为40.0元。评级理由主要包括:1)屏蔽泵龙头欣欣向荣,业务多点开花;2)短期看空气源热泵高景气度,热水循环屏蔽泵市场扩容;3)中期看工业屏蔽泵应用领域拓展,国产替代空间广阔;4)长期看新能源车为高成长赛道,液冷泵业务锦上添花。风险提示:下游需求不及预期、原材料价格波动、市场竞争加剧。

民生证券09月28日发布研报称,给予明阳智能(601615.SH,最新价:24.82元)推荐评级。评级理由主要包括:1)国产替代持续推进,成本控制路径清晰;2)积极求新求变,海风+出海不断突破。风险提示:市场需求不及预期;原材料价格持续高位。

东方财富证券09月28日发布研报称,给予亚世光电(002952.SZ,最新价:16.24元)增持评级。评级理由主要包括:1)液晶显示器件及电子纸显示模组订单饱满,带动营收大幅上涨;2)产品结构持续优化,经营状况稳中求进;3)开拓电子纸模组业务,打开业绩成长第二极;4)电子纸响应ESG理念,创新硬件解锁各类场景。风险提示:原材料价格波动风险;下游市场需求不及预期;募投项目实施进展不及预期;汇率波动风险。

东吴证券09月28日发布研报称,给予新强联(300850.SZ,最新价:86元)买入评级。评级理由主要包括:1)事件:9月27日,公司与明阳智能签署《风力发电机组零部件2023年框架采购合同》,合同金额不低于13.2亿元(最终以实际结算金额为准;2)大兆瓦陆上主轴承快速放量,海上主轴承正式实现产业化突破;3)偏航变桨轴承产品结构快速优化,紧密绑定明阳智能将长期受益;4)风电业务具备持续扩张的潜力,多领域延展打开成长空间。

首创证券09月28日发布研报称,给予时代电气(688187.SH,最新价:55.46元)买入评级。评级理由主要包括:1)IGBT模块获法雷奥电驱项目定点,总交货量预计超250万台;2)拟投资58.26亿元新建年产36万片8吋车规级功率器件产能;3)拟投资52.93亿元新建年产36万片8吋新能源发电等功率器件产能;4)车规IGBT出海及大手笔产能扩充,奠定国产IGBT龙头地位。风险提示:铁路新造投资额放缓、IGBT、SiC建设及导入不及预期。

中国银河09月28日发布研报称,给予美格智能(002881.SZ,最新价:35.7元)推荐评级。评级理由主要包括:1)22Q2和22H1经营业绩边际向好,全年业绩有望保持高增;2)把握产业趋势助力拓展前沿应用,业务创新发展加速车联网不断升级;3)物联网行业市场需求持续增长,研发能力不断提升助力业绩高增可期。风险提示:全球疫情影响及国外政策不确定性;汇率波动;原材料价格波动风险;市场竞争激烈导致毛利下降风险。

东吴证券09月28日发布研报称,给予亿纬锂能(300014.SZ,最新价:86.96元)买入评级,目标价格为144元。评级理由主要包括:1)加码40GWh产能,远期产能规划350gwh+,支撑后续高成长;2)加码锂+负极一体化布局,22H2-23年成本优势将进一步体现;3)乘用车客户连续突破,进入订单+客户释放期,出货预计连续翻番增长,量利双升。风险提示:扩产速度不及预期,电动车销量不及预期。

民生证券09月28日发布研报称,给予九洲药业(603456.SH,最新价:38.35元)推荐评级。评级理由主要包括:1)标的公司制剂产能较大,收购取代自建有助于公司快速提升CDMO原料药制剂一体化能力;2)公司研发项目储备和广泛的客户覆盖为公司CDMO制剂新产能的收购奠定坚实基础。风险提示:医药行业政策变化的风险,CDMO行业市场竞争加剧的风险,收购整合风险。

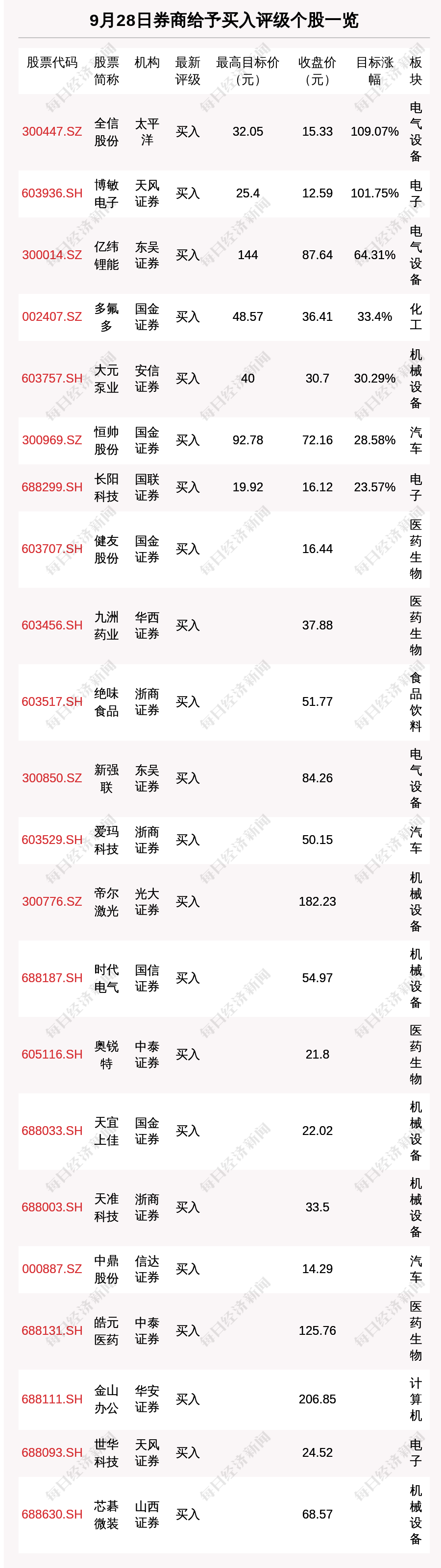

9月28日,券商给予评级的个股数共有42只,获得买入评级的个股数共有22只。在公布了目标价格的7只个股中,按照最新收盘价计算,预期涨幅排名居前的个股是全信股份(300447.SZ)、博敏电子(603936.SH)、亿纬锂能(300014.SZ),预期涨幅分别是109.07%、101.75%、64.31%。