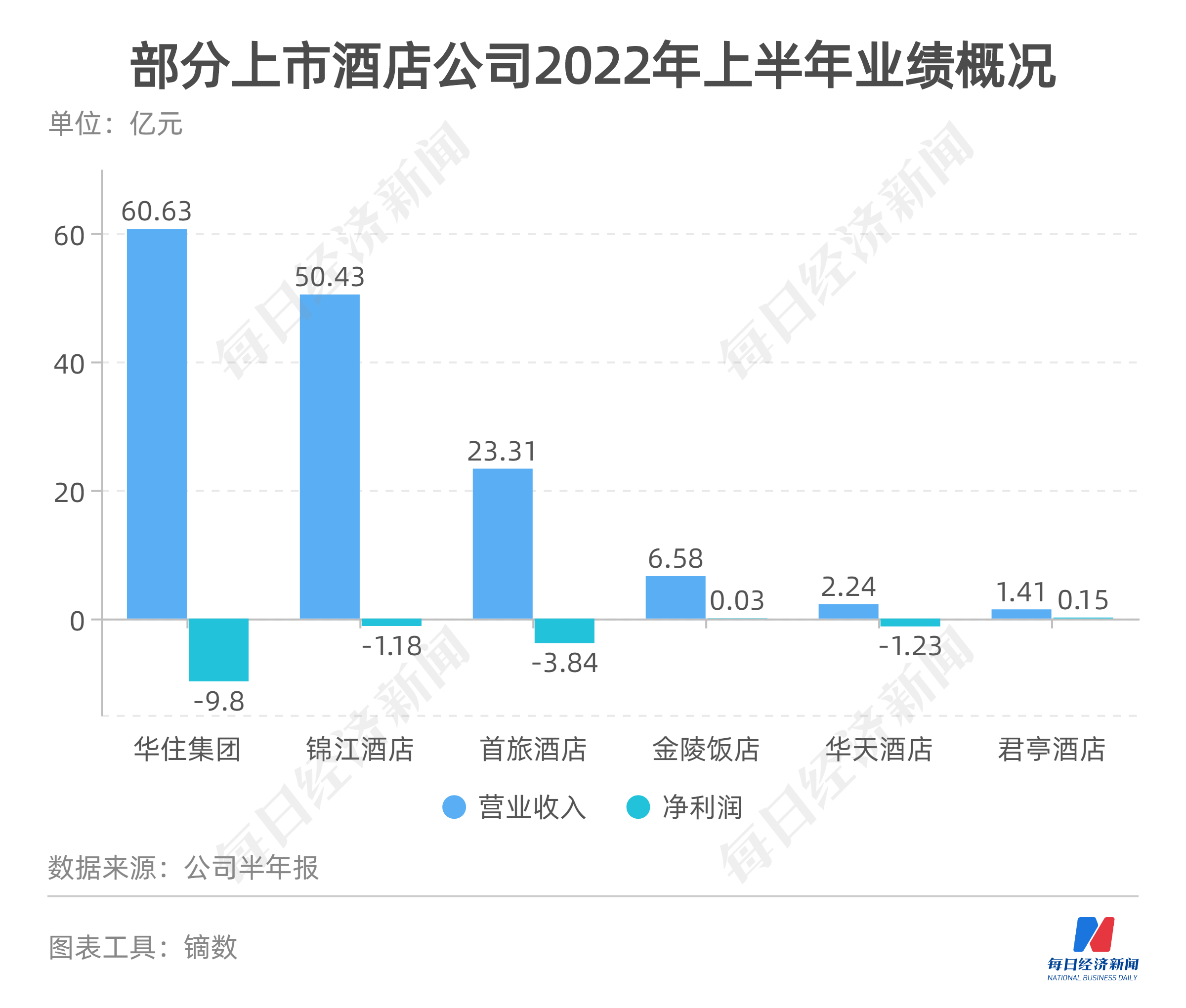

◎今年上半年6家头部上市酒店公司中,“三巨头”锦江酒店、首旅酒店、华住集团营业收入均超过20亿元,锦江酒店及华住集团超50亿元。净利润方面,6家头部上市酒店公司中,君亭酒店、金陵饭店实现盈利,净利润分别为1472.8万元及306.7万元,分别同比下降43.77%及下降81.65%,其余4家均为亏损。

◎中国饭店协会发布的数据显示,截至2021年期末,酒店业设施为25.24万家,同比下降9.59%,约为2019年期末的74.67%,部分经营不善的酒店被持续出清。与之形成鲜明对比的是,尽管受新冠疫情影响业绩承压,上半年上市酒店公司的新开酒店数量却不少。

◎新业务线各有不同,但论及主攻方向,此次各酒店上市公司默契地“瞄上”了中高端及下沉市场。

每经记者|李少婷 每经实习记者|杨卉 每经编辑|张海妮

图片来源:摄图网-501117448

国庆临近,酒旅行业有望迎来新的复苏机遇期。

新冠疫情侵袭已两年有余,要说对单个行业的创伤程度,酒店旅游首当其冲。近期,随着各酒店上市公司上半年业绩数据陆续出炉,最新的酒店集团生存现状呈现在市场面前。

以6家头部上市酒店公司为样本来看,2022年上半年,除君亭酒店(SZ301073,股价65.20元,市值78.77亿元)、金陵饭店(SH601007,股价9.11元,市值35.53亿元)在净利润同比下降的前提下实现盈利外,首旅酒店(SH600258,股价21.67元,市值242.49亿元)、华住集团(HK01179,股价28.25港元,市值909.14亿港元)、锦江酒店(SH600754,股价57.00元,市值609.93亿元)、华天酒店(SZ000428,股价4.83元,市值49.21亿元)上半年均为亏损状态。

散发的新冠疫情打乱了行业复苏脚步,业绩压力下,酒店上市公司加速向轻资产转型。在房租及人力成本上涨的背景下,部分酒店上市公司的直营门店已在缩减。为维持现金流,酒店上市公司仍在积极尝试突围,出售资产、发展生活服务业、自建线上销售平台、数字化转型……同时,随着竞争主战场从增量市场转变为存量市场,各酒店上市公司在中高端及下沉市场的竞争也越发激烈。

就下半年的预期,在半年报里,多数酒店上市公司都对行业需求恢复及业绩复苏抱有期望,认为下半年及第三季度业绩同比将有所回升。

先看营收情况。上半年6家头部上市酒店公司中,“三巨头”锦江酒店、首旅酒店、华住集团营业收入均超过20亿元,锦江酒店及华住集团超50亿元。

除华住集团和金陵饭店营业收入同比正增长外,其余4家与去年同期相比均有所下降,首旅酒店、华天酒店降幅超25%。

净利润方面,6家头部上市酒店公司中,君亭酒店、金陵饭店实现盈利,净利润分别为1472.8万元及306.7万元,分别同比下降43.77%及下降81.65%,其余4家均为亏损。

其中,金陵饭店报告期内领到了822.91万元的政府补助,同时享受了新冠疫情期间税收减免政策和稳岗补贴,从扣非净利润上看,上半年金陵饭店也是亏损,亏损额为933.17万元。

值得一提的是,与2021年同期相比,今年不少酒店上市公司都是由盈转亏,其中华住集团亏损9.8亿元,为6家之最;锦江酒店亏损1.18亿元,从金额上看并不是亏损最严重的一家,但却是变动幅度最大的一家。

值得注意的是,在拥有酒店业务及景区业务的上市酒店公司中,酒店业务要更“沉重”一些。以首旅酒店为例,上半年其酒店业务较上年同期亏损增加了5.20亿元,景区运营业务利润虽也同比下降,但仍保持了盈利。

北京第二外国语学院旅游科学学院教授谷慧敏9月21日下午接受《每日经济新闻》记者电话采访时表示,上述6家酒店上市公司中,锦江酒店受上海新冠疫情影响,首旅酒店受北京新冠疫情影响,其余酒店上市公司也或多或少受到影响,业绩下降也在意料之中。

从各家半年报来看,二季度受新冠疫情影响更大。如锦江酒店,4月份该公司境内酒店整体平均RevPAR(每间可供租出客房产生的平均实际营业收入)下降至2019年同期的54.35%;4月至6月,首旅如家全部酒店RevPAR为91元,较去年同期下降38.7%;平均房价181元,比去年同期下降12.3%;出租率50.3%,比去年同期下降了21.7个百分点。

另外,谷慧敏还提出,金陵饭店、锦江酒店、首旅酒店等公司拥有大量固定资产和历年结余,有承担亏损的能力。与之相比,小型连锁酒店就很难长期抵抗亏损,危机过后通常会有一波集中收购。“不用等到(新冠)疫情结束,整合已经开始了,今年陆续有酒店开始挂牌,至于接盘方是谁,背靠国企的酒店集团或占据一定优势。没有更多干扰因素(如新冠疫情)的话,预计部分酒店集团的规模和管理品牌数量将出现明显增长,并在明年有所表现。”

中国饭店协会发布的数据显示,截至2021年末,酒店业设施为25.24万家,同比下降9.59%,约为2019年末的74.67%,部分经营不善的酒店被持续出清。与之形成鲜明对比的是,尽管受新冠疫情影响业绩承压,上半年上市酒店公司的新开酒店数量却不少。

为何逆势开店?

华美顾问机构首席知识官、高级经济师赵焕焱9月15日、9月20日通过微信接受《每日经济新闻》记者采访时表示,上市酒店公司自己租赁(或直营)的酒店很少,酒店经营不善波及的是业主方,酒店公司更偏向管理方。尽管酒店经营艰难,但特许经营费和基本管理费是“旱涝保收”,不必投资的(加盟及特许经营)酒店自然是多多益善。与之相比,直营店的增减情况更能反映当前酒店上市公司的现金流情况。

从上半年数据来看,在房租及人力成本上涨的背景下,部分酒店上市公司的直营(或租赁)酒店已经有所缩减。如锦江酒店,上半年直营酒店减少了41家;二季度华住集团-SLegacy-Huazhu业务关闭了12家租赁酒店。

其中,君亭酒店对直营酒店的态度转变最具代表性。

君亭酒店于2021年9月30日上市,实际募集资金净额为1.89亿元。其中,“中高端酒店设计开发项目”原本承诺投入募集资金1.85亿元,计划两年内分批次投资建9家直营酒店。但截至今年上半年,这笔资金实际仅投资了1家直营酒店,报告期末还处于亏损状态。

至于钱花去了哪儿,今年1月,君亭酒店发布公告称,拟将1.4亿元用于收购浙江君澜酒店管理有限公司79%股权、景澜酒店投资管理有限公司70%股权以及“君澜”系列商标,并在回复深交所问询函时称这一收购将提高其酒店管理收入金额和占比,优化其现有收入结构和业务布局。

“就是向轻资产转型,不过上述收购有增加商誉的危险。”一位不愿具名的业内人士9月15日通过微信评价道。

除了向轻资产转型,增发债券,境外再上市等方式也是酒店上市公司常见的保存实力的操作。6月7日,君亭酒店就披露了一份定增预案,拟向特定对象发行A股股票募集资金总额不超过5.17亿元,扣除发行费用后的募集资金净额拟投资于新增直营酒店投资开发项目和现有酒店装修升级项目。

不过,有了上次变更募集资金用途的先例在,该预案两个月后接到了深交所发来的审核问询函。截至目前,上述拟定增仍未拍板。

酒店业上市公司也有筹划出境融资者。

9月16日,锦江酒店发布公告称,公司收到上海市国有资产监督管理委员会出具的批复,原则同意公司董事会提出的以不超过2亿股新增发的A股股票作为基础证券,发行全球存托凭证并在瑞士证券交易所挂牌上市的方案。

对此,前述不愿具名的业内人士通过微信告诉《每日经济新闻》记者,对酒店集团来说,选择在此时赴境外上市,新冠疫情和下降的业绩都会对估值产生影响。但由于境外上市的一大优势是增加资金,即便算不上“好时机”,只要有机会,酒店上市公司也会去争取。

新业务线各有不同,但论及主攻方向,此次各酒店上市公司默契地“瞄上”了中高端及下沉市场。

中高端酒店方面,上半年首旅酒店集中资源发展中高端酒店,截至报告期末,其中高端酒店数占比提升至24.44%,中高端酒店房间量占比提升至33.40%,中高端产品占酒店收入达到50.70%;君亭酒店收购的“君澜”系列商标主要定位也是高端市场。此外,上述定增计划还提到分三年三批建设15家直营酒店,其中过半为高端品牌。

华住集团方面则表示,未来将在一至两年内加速退出经济型软品牌酒店市场。尽管尚未披露高端方面的具体规划,但从其发布的酒店数据看,截至6月30日,其经济型酒店为4859家,中高端酒店为3192家;待开业酒店中,经济型酒店为974家,仅有1家为租赁及自有酒店;中高端待开业酒店为1225家,其中19家为租赁及自有酒店,侧重点已十分明显。

图片来源:华住集团2022年半年报截图

中高端建造成本显然更高,为何抢占这一市场?谷慧敏表示,新冠疫情后高端出境游客回流带来大量需求,这一倾向5到6年内都不会发生变化。而原本国内高端酒店供给多以商务和会议为主,度假型较少,相对单调,导致市场空间很大。随着本土酒店集团抢占中高端市场,和品牌供给的增加,养成消费习惯的游客会被转化。

不过她也提到,当前会议商务类酒店都在向高端度假酒店做调整,但这一调整不只是房型转换,企业需在选址、商业模式、服务类型、基础产品供给等方面转换思路。除了自行升级,收购已有品牌也是方式之一。从近年酒店集团收购的品牌来看,大多都是高端度假类。

向上突围有一定的进入门槛,相较之下,发力下沉市场,无论是用人成本还是建设资金都要省很多。随着竞争主战场从增量市场转变为存量市场,酒店集团如雨后春笋,在这一市场聚集。

另一方面,业主也在召唤着大体量玩家。根据首旅酒店在半年报的说法,三四五线城市存在大量规模相对较小的单体酒店。由于缺乏专业的管理体系、成熟的会员营销以及敏捷的运营支持,在新冠疫情中遭遇多重经营压力,加入连锁品牌的意愿更为强烈。

这也意味着,在这一存量市场,酒店集团的“厮杀”将更为激烈。锦江酒店就直言,未来几年内各主要企业仍将进一步扩张门店数量,特别是在中端酒店数量相对较少的二、三线城市,以扩大市场覆盖,保持和提高市场份额和领先地位。

目前来看,在选择进入方式时,加盟仍是首选。首旅酒店旗下的华驿品牌就在快速发力下沉市场,上半年新开酒店92家,占新开店总数比例达26.90%;如家商旅、如家精选等品牌也在加速下沉市场的深度布局。

“下沉其实就是县域经济。风景区内,度假酒店会比较吃香,正常县域会兼顾商务。层级上,下沉市场不需顶级奢华,中高端即可,经济型酒店会不断向中高端升级。”谷慧敏称。

除了中高端酒店集团,经济型酒店集团,甚至是国际酒店集团也在筹划进入“战局”。刚刚递交招股书不久的资本市场“预备部队”—东呈集团,就已在下沉市场深耕多年。

在对今年下半年的业绩预判上,酒店上市公司的预期相对乐观。华住集团预计第三季度预期收入将较去年同期增长13%至17%,或增长5%至9%(注:不计入境外业务)。

锦江酒店则预计今年下半年与去年同期持平或微涨至8%,但预计来自大陆的营业收入预计同比下降1%至10%。

酒店集团的业绩恢复也与其酒店,尤其是直营酒店所处位置和当地新冠疫情形势有关。以恢复较好的君澜酒店为例,接近君澜酒店集团的知情人士9月21日下午通过微信向记者透露,集团暑期(7~8月)恢复至2019年的80%;浙江暑期效应显著;2022年(截至目前)已恢复至2021年的90%。9月虽有所回落,但情况也还不错。不过,下半年“中秋”,“十一”等节日效应还不明显。在赵焕焱看来,6月确实要比低谷中的4月及5月情况要好,但疫情防控下,跨省份的复苏还要看新冠疫情形势,目前来看尚待观望。

谷慧敏也指出,若下半年新冠疫情形势相对平稳,年底是会议高峰期,预计商务政务市场、如会议型酒店会有所反弹,家庭或个人入住需求不会有太大变化。(实习生雷晴岚对本文亦有贡献)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。