中泰证券指出,2022年或是PET铜箔的产业化元年。

图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好!我是钱研君,今天又在公众号“道达号”上发布最新的研究成果——道达研选。

受全球市场下跌等因素的影响,本周A股市场表现不佳。不过,钱研君认为,对于投资者来说,这个时候恰恰是进行布局的最佳时机。老铁们不妨翻阅一下之前10期的白金版研报,有些行业的投资价值越来越明显。

此外,在翻阅大量券商研报之后,钱研君又发现了一个未来几年值得关注的一个投资机会——PET铜箔。接下来钱研君就和老铁们分享一下PET铜箔产业链的投资逻辑。

如果老铁们觉得文章看得不够爽,或者有问题,也可以9月17日晚上8点来微信公众号“道达号”,观看钱研君的直播。

本期《道达研选》,推出了白金版,为大家介绍了PET铜箔产业链上的5家重点上市公司。欢迎大家关注微信公众号“道达号”(微信公众号ID:daoda1997),进行阅读。

免责声明:本文及道达研选白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

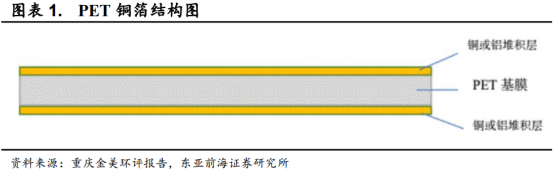

PET铜箔是一种复合铜箔,它具有“铜-高分子-铜”复合的“三明治”结构,首先以PET(聚对苯二甲酸乙二酯)高分子膜作为基材,随后将金属铜层以先进工艺沉积于PET膜的上下两面。

这种“铜-高分子-铜”复合结构最早应用于覆铜板,而覆铜板下游主要应用于PCB集成电路,其终端需求涵盖通讯、汽车、消费电子等行业。现在PET铜箔出现了一个非常值得关注的新需求——替代传统锂电铜箔。

东亚前海证券指出,相比于传统锂电铜箔,PET铜箔具备四大优势:

1)安全性高:传统铜箔受压后易断裂,断裂后易刺穿隔膜,进而造成内短路引起发热失控。而PET材料由于中间有个隔膜,高分子不容易断裂,有阻燃的效果。即使发生了断裂情况,1μm的镀铜也无法达到刺穿隔膜的强度标准,从而规避内短路的风险,提高电池安全性。

2)提升能量密度:PET材料相较金属铜轻,所以复合铜箔整体质量较小,可以有效减轻电池重量,提升电池能量密度。

3)寿命长:在电池充放电的过程中,相较于金属,高分子材料的膨胀率更低,表面更为均匀,寿命较传统铜箔延长5%。

4)强兼容性:采用复合铜箔并不会影响电池内部的电化学反应,因此复合铜箔可以应用于不同规格、体系的动力电池,具有较强的兼容性。

此外,由于PET价格远低于阴极铜价格,在PET铜箔实现量产后,其原材料成本优势也将逐渐显现。根据中泰证券的测算,PET铜箔的生产成本比传统锂电铜箔低37%。

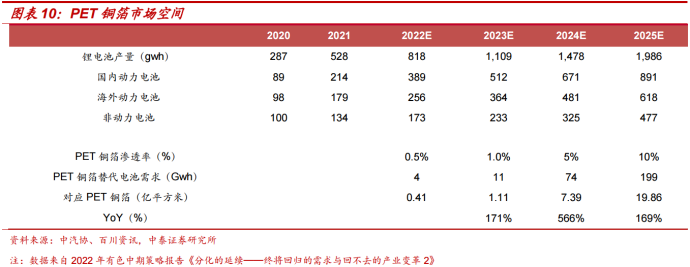

PET铜箔处于产业链中游,上游为原材料与设备厂商,下游主要包括动力电池厂商、3C消费电池厂商和储能电池厂商等。PET铜箔生产工艺的基本原理是在PET表面镀上铜层,工艺难度较大。目前产业链上下游企业均在积极布局锂电铜箔领域,中泰证券指出,2022年或是PET铜箔的产业化元年。

1、中国新能源汽车处于快速扩张阶段。

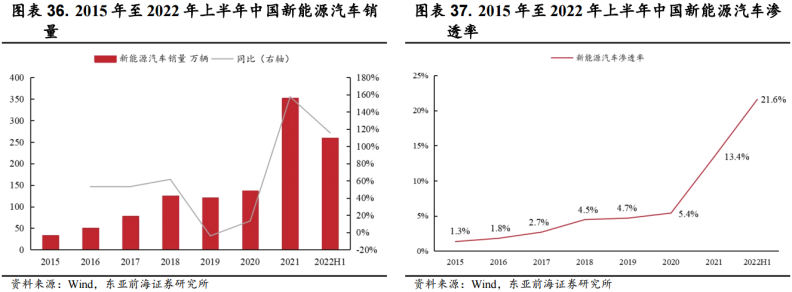

近年来我国新能源汽车销量快速增长,2021年我国新能源汽车销量为352.1万辆,同比增长157.6%;2022年1-6月我国新能源汽车销量为260万辆,同比增长115.6%。2019年至2022年上半年,我国新能源汽车渗透率从4.7%上升至21.6%,上升了16.9个百分点,步入高增长通道。

新能源汽车需求上升,带动动力电池装车量快速增长。动力电池产量方面,2021年我国动力电池产量为21.97万兆瓦时,同比增长163.4%;2022年上半年产量为20.64万兆瓦时,同比增长176.4%。动力电池装车量方面,2021年我国动力电池装车量为15.45万兆瓦时,同比增长142.8%;2022年上半年装车量为11.01万兆瓦时,同比增长109.8%。

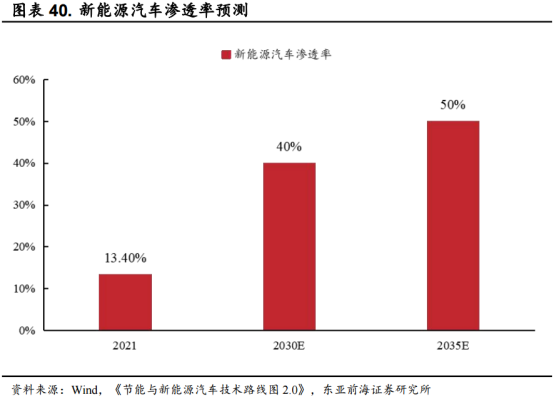

“双碳”背景下,新能源汽车市场渗透率有望进一步提升,带动锂电需求持续上行。2020年10月,中国汽车工程学会发布《节能与新能源汽车技术路线图2.0》,指出到2030年新能源汽车渗透率将达到40%,2035年渗透率将达到50%。

2、5G基站快速扩张,储能需求增长显著。

电力储能可划分为物理储能和电化学储能。目前物理储能中的抽水储能占主导地位,2021年中国抽水储能占比达86.3%。锂电储能属于电化学储能,2021年中国电化学储能占比达12.5%,其中锂离子电池储能占比达89.7%。锂离子电池储能具有充电速度快、放电功率高、系统效率高等优点,是未来储能的重点发展方向。

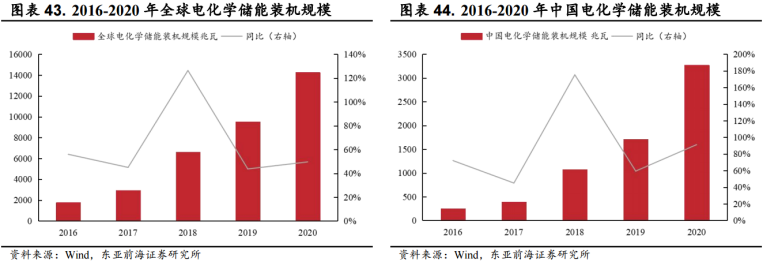

近年来电化学储能装机规模逐年提升。2016年-2020年,全球电化学储能装机规模年均复合增长率为68.4%;国内方面,年均复合增长率为91.5%。电化学储能装机规模快速扩张,带动锂电池需求持续增长。

5G基站快速扩张,有望拉动储能锂电需求持续增长。2021年我国5G基站建设数为142.5万个,同比增长84.8%;2022年一季度我国5G基站建设数为155.9万个,同比增长90.4%。

在“新能源汽车+储能”的双轮驱动下,PET铜箔的替代市场空间较大。

那么PET铜箔的市场空间到底有多大呢?根据中泰证券的测算,假设PET铜箔2022年-2025年的渗透率在0.5%/1%/5%/10%,那么对应的电池需求复合增速达265%。

本期《道达研选》,推出了白金版,为大家介绍了PET铜箔产业链上的5家重点上市公司。欢迎大家关注微信公众号“道达号”(微信公众号ID:daoda1997),进行阅读。

免责声明:本文及道达研选白金版是从行业前瞻去挖掘价值信息,整合最热研报主要观点,文章提供的信息仅供参考,不涉及操作建议。据此入市,风险自担!

风险提示:1、PET产业发展不及预期;2、部分企业产能建设和爬坡不及预期;3、原材料价格持续上涨;4、行业价格竞争加剧。

本期道达研选的参考研报如下:

东亚前海证券-新材料行业深度报告:产业化进程提速、PET铜箔未来可期

中泰证券-机械行业PET铜箔产业链系列研究一:蓄势待发,空间广阔

中泰证券-有色金属行业金属材料系列(1):PET铜箔——锂电铜箔新技术,蓄势待发

(钱研君)

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。